Operar con spreads en Meta Trader - página 163

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Al calcular la proporción del lote, hago lo siguiente:

1. en primer lugar, se asignan valores de 1 a dos variables externas (llamémoslas "coeficientes de volatilidad" de dos IF)

2. desde el punto deseado en el tiempo (fijado en las variables externas) - al mismo tiempo miro a través de ambos gráficos para detectar los picos de "izquierda": por regla general, en M5, M15 el último mes es más o menos normal - trazamos los movimientos del par en ticks en una ventana separada:

este es el inicio del proceso:

El valor preliminar de los lotes se define a partir de (aunque hay que comprobarlo - por ejemplo, la moneda de depósito $ y el tick FDAX = 12,5 EUR):

TV_Sym1=MarketInfo(Symbol(),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);entonces selecciona 2 figuras similares y mide la altura de cada una en ticks:

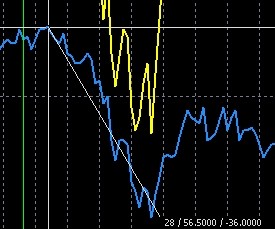

para aceite QM para aceite BRN

para aceite BRN

como vemos, BRN se ha movido 88 ticks, QM - 56,5 (es posible encontrar muchas cifras similares /basta con decenas/ y obtener así la relación entre la suma de movimientos de un instrumento y la suma de movimientos de otro) No lo haré en este ejemplo, simplemente pondré K2 a 88/56,6=1,56

el resultado de este gesto (paralelamente medimos la diferencia de los gráficos en este lugar por altura - 43,8 ticks):

ahora ponemos la variable externa Y_shift=43,8 y comprobamos:

en este caso el cálculo de los lotes se hace automáticamente por este código:

como puede ver, el resultado ha cambiado: es decir, 1,25 / 1 (¡una vez más, tenga en cuenta que 1 cifra no es suficiente!)

es decir, 1,25 / 1 (¡una vez más, tenga en cuenta que 1 cifra no es suficiente!)

Debo señalar que no tuve discrepancias con Leonid (comprobé varios pares de esta manera)

Z.I. no importa que una de las herramientas sea un pegamento - para el ejemplo es insignificante

El valor preliminar de los lotes se define a partir de (aunque hay que comprobarlo - por ejemplo, la moneda de depósito $ y el tick FDAX = 12,5 EUR):

Un problema similar se ha resuelto de la siguiente manera:

Mi método para encontrar el diferencial se basa en la resolución de un problema de optimización y está totalmente automatizado para cualquier número de IF.Un problema similar se resolvió de esta manera:

Absolutamente de acuerdo. El 100% funcionará. Una construcción muy sencilla y lógica. (con tu permiso, lo añadiré a mi hucha)

Mi método para encontrar el diferencial se basa en la resolución de un problema de optimización y está totalmente automatizado para cualquier número de IF.

Bueno, no hay comentarios aquí, porque no tengo el honor de conocer su idea :)

Este es el planteamiento del problema y esta es la solución.

Este es el planteamiento del problema y esta es la solución.

Por cierto, para el petróleo, es más razonable arbitrar el diferencial CL (o WTI) - BRN

Las dimensiones son las mismas. Y los comentarios de los analistas se hacen todos por el tamaño del diferencial BRN - CL

Por cierto, un comentario interesante esta mañana. http://top.rbc.ru/finances/07/02/2011/539457.shtml

En general, muchos analistas de "materias primas" asumen que ahora que este diferencial(BRN - CL) ha alcanzado las 11 cifras, no va a crecer más y hay una razón para entrar en una contracción a largo plazo.

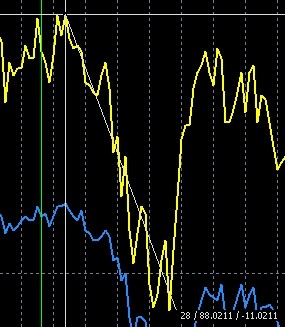

Situación actual BRNH1-CLH1=1^1, H1

Por cierto, en el petróleo es más razonable arbitrar el diferencial CL (o WTI) - BRN

Bueno, aquí hay un pequeño regalo para los asistentes.

La difusión del cerdo del calendario HEJ1-HEK1 (abril-mayo).

Tendencias estacionales perennes . ¡Sin comentarios!

Sin embargo, habrá un comentario. Posiciones para abrir en este spread - mejor en medio de la negociación de la sesión americana después de las 18:30 horas de Moscú. En este momento, la oferta de compra de estos instrumentos porcinos es significativa y significativamente menor: ¡decenas de veces!