Ubzener Systementwicklungsprozess - Seite 2

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Obwohl ich das Time-to-Mae/Mfe-Tool noch nicht im Griff habe, habe ich beschlossen, zu veröffentlichen, was ich habe. Diese Methode habe ich schon seit einiger Zeit im Kopf. Hier geht es nur darum, wie viel MAE/MFE die Trades innerhalb einer bestimmten Zeitspanne (z.B. 1 Stunde) generiert haben. Das Ziel ist es, festzustellen, ob das Signal in der richtigen Richtung liegt, aber nicht unbedingt sofort. Angenommen, Sie testen ein Kaufsignal und es zeigt Mae=50 und Mfe=100. Sie können daraus schließen, dass das Signal richtig ist. Wenn das Signal jedoch erst nach unten und dann nach oben geht, wird es Ihren Stop-Loss von 50 erreichen, bevor es in den Gewinn geht. Das ist auch nützlich für jemanden, der innerhalb einer Stunde 100 Pips mitnehmen möchte, aber das System zeigt 25 Mae-50 Mfe an. Er/sie würde einfach zu kurz greifen. EA Modifikation für diese umfasst Stop-Loss-via-Zeit nur; Handel jedes Signal und einen Handel pro Signal. Unten ist die Arbeitsdatei.

Standard: Gesamt

Mfe 5354,5 - Gewinn 570,8= Überschuss Mfe 4783,7

Mae -2631.2 + Mfe 5354.5= Unterschreitung 2723.3

Zen-Mxe 1,76

15-Minuten:

Mfe 303 - Gewinn 48= Überschuss Mfe 255

Mae -253 + Mfe 303= Unterdurchschnittlich 50

Zen-Mxe 5,1

1-Stunde:

Mfe 574 - Gewinn 83= Überschuss Mfe 491

Mae -476+ Mfe 574= Unterdurchschnittlich 98

Zen-Mxe 5.0

4-Stunden:

Mfe 1053- Gewinn 368= Überschuss Mfe 685

Mae -659+ Mfe 1053= Unterdurchschnittlich 394

Zen-Mxe 1,73

8-Stunden:

Mfe 1425- Gewinn 336= Überschuss Mfe 1089

Mae -782+ Mfe 1425= Unterdurchschnittlich 643

Gewinn 336 Zen-Mxe 1,69

1-Tag:

Mfe 2461- Gewinn 751= Überschuss Mfe 1710

Mae -1358+ Mfe 2461= Unterbewertet 1103

Zen-Mxe 1.50

*Undermined ist mein Versuch, Phillips Konzept zu untergraben. (höher=besser) Wenn unterminiert negativ ist, könnte man erwägen, die Signale umzukehren.

*Excess Mfe ist mein Versuch, das EMFE-Konzept von Phillips anzuwenden.

*Zen-Mxe ist der EMFE / Unterminiert. Ich nenne dich ein neues Kriterium. 8)) just kidding. (niedriger=besser)

Standard ist das Programm, wie es ursprünglich geschrieben wurde. Ein Vergleich zwischen Default und Timed Close wäre nicht genau, weil Default Werte in $$ und variable Losgrößen hat. Bei den anderen sind es 0,1 Größen.

Um den Anfang zu machen, habe ich mit einem 15-Minuten-Ablauf begonnen. Ich hatte nicht die Absicht, eine so niedrige Zeitrahmen wegen mehrerer Gründe zu verwenden, ex) nicht-Tick-Daten, Intervall Update der Mae-mfe Capture ... etc. Allerdings habe ich für das Interesse der Scalping enthalten. Wie erwartet, funktioniert dieses System nicht gut für Scalping. Die besten Ergebnisse ist die 5-Stunden-Test, nicht enthalten, weil ich nicht auf, um es zu testen. Sie können jedoch die Ergebnisse dieses Tests in der Datei Help.zip finden, die sich in meinem Beitrag vor diesem befindet.

Ich muss den EA in festen Pips umschreiben, damit ich einen fairen Vergleich mit den Zeittests anstellen kann. Allerdings zeigt die Ergebnisse von Phillip's Excess Mfe, dass es wayyyy zu viel Geld auf den Tischen verlassen wird. Ich melde mich wieder, wenn ich den Pip-Vergleich gemacht habe.

Es wird viel über MAE/MFE geredet... M für Maximal... aber gibt es irgendwelche Versuche, Ausreißer herauszufiltern? ... zum Beispiel kann sich ein bestimmter Handel 300 Pips in die negative Richtung bewegt haben, bevor ein Gewinn erzielt wurde, während sich die meisten Handelsgeschäfte nur um 50 bewegen... wäre ein mAE/mFE... m für Mittelwert, anschaulicher?

Aus meiner begrenzten Interpretation von M?e hier meine Meinung zu dieser Frage. Das ist ein Grund, warum ich alle Mae und alle Mfe summieren. Die 300 Pips zeigt Ihre Bereitschaft, die Position 6x den durchschnittlichen Verlust zu halten.... warum so niedrig gehen, wenn Sie es nicht brauchen. Ist es, weil Sie 100% Win-Rate wollen. <---- Ich beziehe mich nicht direkt auf Supertrade, sondern das sind Fragen, die man sich stellen sollte.

Der Grund, warum ich mich in M?e eingekauft habe, ist, dass ich die Idee mag. Wenn ich zum Beispiel von Blackjack komme (die Mathematik ist in diesem Spiel viel statischer), muss ich meinen Einsatz auf der Grundlage meiner Bankroll (Equity) und meines Vorteils (Sigma) bestimmen. Wenn ich 10$ setze (lassen wir der Einfachheit halber Double Downs außen vor). Es gibt nur 4 Möglichkeiten: 1) Ich verliere - Sie nimmt meine 10$ 2) Ich gewinne - Sie zahlt mir 10$ 3) Ich pushe - Keiner von uns gewinnt. oder 4) Blackjack Baby - Sie zahlt mir anderthalb (3 zu 2). 15$.

Lange Rede, kurzer Sinn: Wenn Bj in der Realität 2:1 zahlen würde, würden die Casinos das Spiel noch am selben Tag einstellen... obwohl das Haus immer über 50% oder Runden (Trades) gewinnen wird, egal wie gut man ist. Hier musste ich mich fragen, wie viel ich eigentlich riskiere. Die Antwort liegt nicht in der Größe der Lots, sondern eher in der Größe des Drawdowns, und ich werde das auf den willentlichen Drawdown ausdehnen. Wenn Sie die Möglichkeit eines Verlustes von 300 Pips zulassen, dann wetten Sie tatsächlich 300 Pips und nicht 50. Sie haben besser einen Take-Profit von 300, um dieses Risiko auf einer 1-1-Basis zu rechtfertigen.

Wie Zzeug wies darauf hin, früher. Seine modifizierte Version dieses Systems zeigte über 50% Gewinne, auch wenn er es für eine 2 zu 1 Gewinn-Verlust-Verhältnis fragen. Ich stimme zu, das ist wirklich so gut wie es geht ... aber wie es scheint hier, Vergangenheit Ergebnisse bedeuten nicht squat ... denn wie Phillip haben darauf hingewiesen, mir vor, Trading ist dies nicht ein statischer Prozess. Also, bin ich sagen, ein System mit Ratios weniger als 1 kann nicht gewinnen.... Nein. Sie brauchen nur normalerweise eine höhere Gewinnrate. An einem bestimmten Punkt müssen Sie entweder mathematisch gesehen mehr % der Trades gewinnen... ähnlich wie das Haus in Bj. Oder man muss die größeren Einsätze wie ein Vorteilsspieler gewinnen. Leider weiß ich nicht, wie man die Mathematik ankurbelt ;)

Ja, ich weiß, dass du das meiste von diesem Zeug weißt, Supertrade. Ich habe das nur so rausbekommen, vielleicht kann ein eingefleischter Scalper das anders sehen. Einfache Antwort auf Ihre Frage in meinem Kopf ist M-als in maximale ist Ihre Wette.

Ja, das macht Sinn, wenn man es aus einer Risikoperspektive betrachtet. MAE/MFE für eine Worst-Case-Bewertung, mAE/mFE (Mittelwert) für eine allgemeine Beschreibung, wie sich Ihre Strategie verhält.

Haben Sie gesagt, dass Sie alle Ihre MAEs und MFEs addieren? Die Betrachtung des maximalen Datenpunktes würde auf das Risiko hinweisen, aber eine Summierung würde dieselbe Information wie ein Durchschnitt liefern... vielleicht habe ich das falsch verstanden.

In Bezug auf die Gewinnrate/Gewinnverhältnis... wie sich diese Variablen zueinander verhalten, wird durch den Gewinnfaktor angegeben, den der Tester in seinem Bericht angibt:

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), wobei es sich bei den Raten um Prozentsätze (oder Dezimalzahlen) handelt... wenn PF > 1 ist, profitiert man... ein System mit einem niedrigen Gewinn/Verlust-Verhältnis kann bei ausreichender Win Rate durchaus profitabel sein.

sagten Sie, Sie summieren alle Ihre MAEs und MFEs? Die Betrachtung des maximalen Datenpunkts würde von einem Risiko sprechen, aber eine Summierung würde dieselbe Information wie ein Durchschnitt liefern... vielleicht habe ich das falsch verstanden.

Wie Sie sehen können, versuche ich, dieses Zeug nach und nach zu verdauen. Wie auch immer, als Phillip sagte: "Der Unterschied zwischen MFE und OrderProfit ist etwas, das ich "excess MFE" oder einfach "EMFE" nenne, und das ist Geld, das Sie auf dem Tisch liegen lassen, weil Ihre Ausstiegsstrategie die Position zu lange offen hält."

Wenn ich 2 Aufträge habe. Zeigt:

Auftrag#1) Mfe=200, Gewinn=100, Mae=0

Auftrag#2) Mfe=0, Gewinn=-50, Mae=-100

Ich konnte nicht nur einen bestimmten Auftrag verwenden und die Mittelwertbildung wäre irreführend (das wäre eher für einen einzelnen Auftrag geeignet). Wenn ich mir das jetzt anschaue, könnte man dieselben Berechnungen in einer Reihe durchführen, aber man muss sie immer noch addieren, um den gewünschten Effekt zu erzielen. Da ich in Excel arbeite, habe ich mehr in Spalten gedacht. Mit Zusammenzählen meine ich, dass ich die Mfe's 200+0 addiert habe, um 200 zu erhalten. Und Mae's 0+-100, um -100 und einen Gewinn von 50 zu erhalten.

Mfe 200 - Gewinn 50= Überschuss Mfe 150 ...{Wir wollen hier eine kleine Zahl}für ideal

Das sind 150 Pips, die ich hätte behalten können. Dies könnte ein Hinweis auf die Verwendung von Trailing Stops oder andere Ausstiegsmodifikationen an der Strategie sein. Ich hasse es, Geld auf dem Tisch liegen zu lassen. Kein Wortspiel beabsichtigt. ;)

Mae -100 + Mfe 200= Unterschrittene 100 {Wir wollen eine große Zahl hier}für ideal

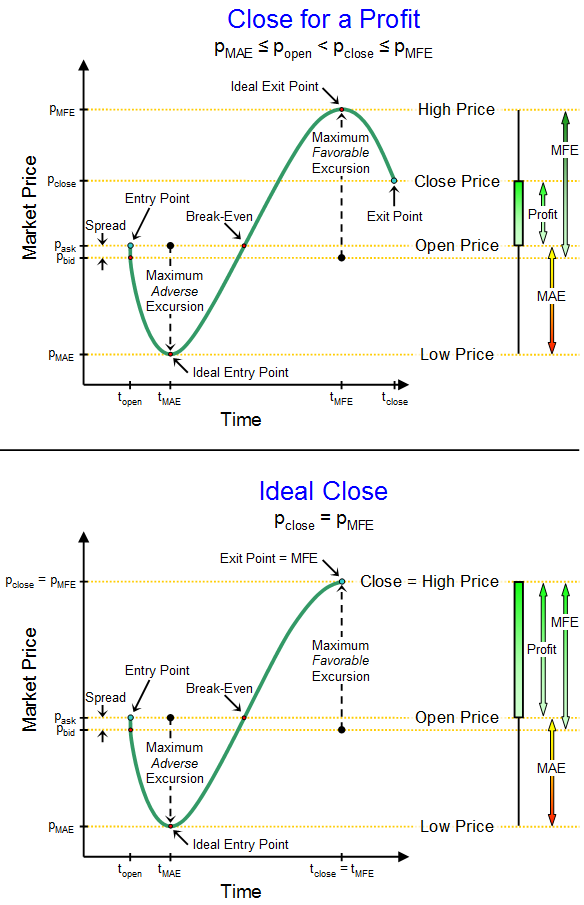

Phillip sagte: "Ich charakterisiere MAE als MAE sagt Ihnen, dass Ihre "Einstiegsstrategie" Sie zu früh in eine Position gebracht hat, und zwar um einen Betrag, der dem MAE entspricht. Daher wurde Ihr "Gewinnpotenzial" für den Handel um einen Betrag in Höhe der MAE untergraben."... "MAE ist für die Optimierung Ihrer Einstiegsstrategie. MFE ist für die Optimierung Ihrer Ausstiegsstrategie."

Hier versuche ich, die unterminierten Werte zu ermitteln.

Zen-Mxe = Überschuss Mfe 150 {geteilt durch} Unterschrittene 100 = 1,5 {Wir wollen hier eine kleine Zahl} für das Ideal

Zzuegg bemerkte, dass die ideale Mae 0 wäre und die ideale Mfe gleich dem Gewinn. Mit dieser Glühbirne im Kopf habe ich die Zen-Mxe erstellt.

Phillip sagte: ....optimization to tune the entry and exit strategies for minimal MAE and minimal EMFE. Ich übersetze das so, dass Mfe näher an 0 und Excess Mfe näher an 0 liegt.

Wenn Sie mathematisch begabt sind, können Sie die Beziehungen in anderen Formeln wie PF erkennen. Oder Sie haben vielleicht eine einfachere Methode, um Ihre Antworten zu finden. Ich hingegen muss das erst einmal durchgehen, um die Mathematik zu begreifen. Ihr Ansatz klingt interessant, und ich werde in Erwägung ziehen, ihn in meinen Werkzeugkasten aufzunehmen. Ich werde sofort darüber nachdenken.....

Wir nehmen also das Mae der 2 Trades. 0 und -100 und bilden den Durchschnitt. Das wäre dann -50. Dann können wir das vielleicht als Optimierungsziel nehmen. Denn kein System ist perfekt genug, um 0 & 0 zu erreichen. Ah... da haben wir ein weiteres Kriterium für den Werkzeugkasten unseres Traders :). Es tut mir leid, dass ich nicht genügend Stichproben oder Abweichungen von Stichproben habe, die zeigen, dass ein Trade weit vom Rest der Trades entfernt ist, so dass man ihn aus den Berechnungen herausnehmen könnte. Ich würde mich ein wenig unwohl fühlen, wenn ich denke, dass mein System einen Mfe von 50 oder sogar einen typischen Verlust von 50 hat, wenn der tatsächliche Stop-Loss so weit nach unten wie 300 geht.

Wenn Sie das Phillips-Tool verwenden, generiert es Frequenzen, die bei Ihrer Einschätzung hilfreich wären. Ich muss noch etwas mehr mit diesem Tool spielen, damit ich besser verstehen kann, wie Time-to-Mae/Mfe funktioniert. Das ist mein nächster Schritt.

Ok, ich habe den logischen Fehler, auf den Zzuegg vorhin anspielte, behoben und die Vorgabe in festen 0,1 Pips ausgeführt.

Voreinstellung: in_Pips

Mfe 2700 - Gewinn 977= Überschuss Mfe 1723

Mae -1272 + Mfe 2700= Unterdurchschnittlich 1428

Zen-Mxe 1.20

Der Zen-Mxe ist der bisher niedrigste Wert, was aber nicht überrascht, da er mit dem Blind Time Close verglichen wird. Er hat den 24-Stunden-Schluss knapp geschlagen. Mir scheint, dass der Zen-Mxe-Wert im Allgemeinen umso niedriger ist, je länger das System läuft, was darauf hindeutet, dass es sich eher um ein langfristiges System handelt, wie vom ursprünglichen Anbieter angegeben.

Zeit-zu-Mae/Mfe Nächste..... Aktualisiert

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

Zeit2Mae= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

Zeit2Mfe= 27602

Time2Mae ist eindeutig < Time2Mfe. Allerdings scheinen alle meine Berichtszahlen größer zu sein als erwartet. In diesem Fall ist es die Relativität, die zählt, also werde ich weitermachen, bis Phillip etwas davon erklären kann.

Jetzt, wo das Time-2-Me überprüft wurde. Ich werde mit einigen Ausstiegsbedingungen experimentieren, die die Emfe verbessern könnten. Die erste Sache, die mir in den Sinn kommt, ist der Trailing-Stop. Ja, es ist Zeit, dass der Break-Even-Stop etwas Dynamischerem Platz macht. Dann werden wir auch BarrowBoys Atr-Stoploss ausprobieren, den Sie hier finden. Ja, BB, ich ziehe dich da mit rein :) ich hoffe, es macht dir nichts aus. Für diejenigen, die nicht wissen wer, er ist einer unserer Moderatoren. Und last but not least Zzueggs Accelerated Ma, zu finden hier. 8P Oh, und ich habe noch 2 weitere unterrichtet. Da die Stop-Logik mit dem vorherigen 5-Takt-Tief begonnen hat, warum nicht diesen Trend fortsetzen. Und, einer meiner eigenen, Umschläge :) hoffe, Sie mögen den Postboten.

Um etwas von der psychologischen Lockerung und der ursprünglichen Logik zu bewahren, werde ich die Trailing-Stops auslösen, nachdem sie den Break-Even gesetzt haben.

*Undermined ist mein Versuch, Phillips Konzept zu untergraben. (höher=besser) Wenn unterminiert negativ ist, könnte man in Betracht ziehen, die Signale umzukehren.

*Excess Mfe ist mein Versuch, das EMFE-Konzept von Phillips zu übernehmen.

*Zen-Mxe ist der EMFE / Unterminiert. Ich nenne dich ein neues Kriterium. 8)) just kidding. (niedriger=besser)

Default ist das Programm, wie es ursprünglich geschrieben wurde. Ein Vergleich zwischen Default und Timed Close wäre nicht genau, da Default Werte in $$ angibt und variable Losgrößen hat. Bei den anderen sind es 0,1 Größen.

Hallo ubzen, ich glaube, hier liegt ein Missverständnis vor. Anstatt auf Ihre Beiträge einzugehen und zu versuchen, genau zu verstehen, woher das Missverständnis kommt, denke ich, dass ich meine Zeit besser nutzen sollte, wenn ich meinen vorherigen Beitrag in diesem Thread weiter ausführe und versuche zu klären, worüber ich gesprochen habe. Wenn solche Klarstellungen Ihre Aussagen unterstützen, dann ist das großartig, wenn sie Ihrem Verständnis und Ihren Aussagen zuwiderlaufen, dann werden Sie das am besten erkennen, lange bevor ich es tue.

"Unterbewertet" bedeutet, dass Ihr Gewinn für den Handel um einen Betrag höher hätte sein können, der dem Wert der MAE entspricht, wenn Ihre Einstiegsstrategie die Eröffnung des Handels verzögert hätte. Sie sind zu früh in den Handel eingestiegen, und zwar zu einem zu hohen Marktpreis (bei einem Bullenhandel). Hätte Ihre Strategie länger gewartet, bevor Sie die Position eröffnet haben, wäre Ihr Einstiegskurs niedriger gewesen, was am Ende mehr Gewinn für Sie bedeutet hätte.

Schauen Sie sich den Unterschied zwischen dem oberen und unteren Diagramm an:

Der Unterschied besteht darin, dass die Einstiegsstrategie eine andere ist und daher der Gewinn (rechte Seite des Diagramms) für den unteren Handel größer ist als für den oberen Handel. Der Dollarwert des MAE gibt an, wie viel mehr Geld Sie mit genau demselben Handel hätten verdienen können, wenn Ihre Einstiegsstrategie den lokalen Markttiefpunkt in der Preisentwicklung besser vorhergesagt/getimt hätte. (und umgekehrt, wenn Sie eine Short-Position anstreben)

Wenn ich einen Backtest durchführe, berechne ich den Durchschnitt aller MAEs und suche nach Strategien, die den niedrigsten Gesamtdurchschnitt der MAEs aufweisen, da dies ein Hinweis darauf ist, dass diese Einstiegsstrategien den Markt besser vorhersagen/vorhersagen/timing für günstige Einstiegspunkte.

Diese Analyse der MAE wird vollständig ohne die MFE-Werte durchgeführt. Einstiegs- und Ausstiegsstrategien werden als zwei völlig getrennte Aspekte einer Gesamthandelsstrategie behandelt, wenn es darum geht, ihre Effizienz bei der Vorhersage/dem Timing von Einstiegs- und Ausstiegsmöglichkeiten zu charakterisieren.

Während wir den durchschnittlichen MAE-Wert für die Suche nach optimalen Einstiegsstrategien (und Parametern) verwenden, suchen wir anhand des durchschnittlichen EMFE nach optimalen Ausstiegsstrategien.

Wir suchen nach Strategien, die den kleinsten durchschnittlichen MAE-Wert und den kleinsten durchschnittlichen EMFE-Wert aufweisen, da diese Strategien am besten vorhersagen können, wann sie in den Markt einsteigen und wann sie aus dem Markt aussteigen sollten.

Allerdings wollen wir natürlich keine Strategien, die so lange warten, bis sie in den Markt einsteigen, und dann vorzeitig wieder aus dem Markt aussteigen, so dass wir einen kleinen durchschnittlichen MAE und einen kleinen durchschnittlichen EMFE, aber auch einen kleinen Gesamtgewinn haben.

Die einfache Art und Weise, wie ich das herausfiltere, ist, dass ich Sortier-/Filterkriterien habe. Ich führe einen Backtest durch und habe eine csv-Datei, die bei jedem deinit() mit den resultierenden durchschnittlichen MAE- und durchschnittlichen EMFE-Werten für diese spezifische Handelsparameterkombination sowie dem durchschnittlichen Gewinn pro Handel aktualisiert wird. Die csv-Datei wird nur dann aktualisiert, wenn die durchschnittlichen MAE- und EMFE-Werte sowie der durchschnittliche Gewinn pro Handel einen Mindestwert erreichen.

Ein Beispiel könnte lauten: "Der durchschnittliche MAE darf nicht mehr als -$100 betragen, der durchschnittliche EMFE darf nicht mehr als +$100 betragen und der durchschnittliche Gewinn pro Handel darf nicht weniger als $200 betragen". Nur ein Beispiel.

Dann werde ich die resultierenden Daten nach dem Gewinn pro Handel sortieren und die Strategie mit dem höchsten Gewinn pro Handel heraussuchen.

Mein Abwärtsauswahlkriterium ist etwas komplizierter, weil ich den "Bruttogewinn" nicht wirklich als Erfolgsmaßstab verwende. Ich suche nach Strategien, die die beste RAROC (risikobereinigte Kapitalrendite) aufweisen.

Dazu berechne ich die Wahrscheinlichkeit, 50 % des Kontos zu verlieren (mittlerer Drawdown), und normalisiere (Risikoanpassung) die Rendite so, dass das Risiko des Ruins darin besteht, dass ich eine 1 %ige Chance habe, 50 % des Kontokapitals zu verlieren (so genannte 1 %/50 %-Regel, manche Leute sind sogar noch konservativer und gehen von 1 %/20 % aus). Sobald ich diese Daten habe, kann ich den RAROC berechnen und die Ausgabe des RAROC in eine Rangfolge bringen.

Sie werden feststellen, dass Strategien, die von Natur aus eine niedrige durchschnittliche MAE und eine niedrige durchschnittliche EMFE haben, auch von Natur aus profitabler sind (aus den offensichtlichen Gründen) und daher von Natur aus eine höhere RAROC aufweisen. Das passt alles sehr gut zusammen.

Theres eine Menge reden über MAE/MFE ... M für Maximal... aber gibt es irgendwelche Versuche, Ausreißer herauszufiltern? ... zum Beispiel, ein bestimmter Handel kann 300 Pips in die negative Richtung bewegt haben, bevor Sie einen Gewinn, während die meisten Trades bewegen sich nur um 50... würde ein mAE/mFE ... m für Mittelwert, mehr beschreibend sein?

Wenn Sie den Code verwenden, den ich im letzten Sommer hochgeladen habe, glaube ich, dass er die Verfahren zur Identifizierung von Ausreißern (gemäß den WECO-Regeln) enthält und Ausreißer-Trades aus der Analyse entfernt. Ehrlich gesagt ist der Code vom letzten Jahr schon so alt, dass ich mich nicht mehr daran erinnern kann, ob ich ihn vor so langer Zeit mit dieser Logik aktualisiert habe oder ob es eine neuere Ergänzung war. Außerdem habe ich irgendwann die Filterung der Ausschläge zu einer vom Benutzer auswählbaren Option in der Aufruffunktion gemacht. Es kann also sein, dass sie in diesem Code vom letzten Jahr vorhanden ist, aber möglicherweise deaktiviert ist, wenn der Benutzer sie beim Aufruf nicht aktiviert.

Das M steht für Maximum, aber es ist das Maximum pro Trade, nicht das Maximum für einen Korb von Trades. Und natürlich ist auch die Standardabweichung der MAEs und EFMEs relevant.