Ubzener Systementwicklungsprozess

ubzen gibt es im Grunde zwei Ansätze, um die MAE/MFE eines jeden Handels während des Backtestings zu erfassen.

Die erste Methode, die ich verfolgte, bestand darin, den maximalen Gewinn/Verlust der Position während des Backtestings Tick für Tick zu verfolgen und die Extreme in "Echtzeit" zu erfassen. Dies ist der rechenintensivste Ansatz, aber auch derjenige, der am wenigsten anfällig für systematische Fehler im Endergebnis ist.

Die zweite Methode, die ich derzeit verwende, besteht darin, zu warten, bis der Backtest abgeschlossen ist, und dann während des Deinit()-Prozesses eine Schleife durch die Orderhistory zu ziehen, die Orderopen- und Orderclose-Zeitstempel für jeden Trade zu ziehen und nach dem extremen Tiefst- und Höchstpreis zu suchen, der zwischen diesen beiden Zeitstempeln aufgetreten ist. Anhand dieser extremen Preise berechnen Sie dann die MAE und MFE, die zu diesen Zeiten für den Handel aufgetreten sein müssen.

Dies ist sehr schnell und ressourcenschonend, ideal für Backtests, kann aber zu Fehlern führen, wenn der MAE oder MFE entweder in der Eröffnungs- oder in der Schlusskerze auftritt, weil die Preispunkte, die diese Kerzen in der hst-Datei definieren, zeitlich vor Orderopen oder nach Orderclose (aber innerhalb derselben Kerze) liegen können.

In der Praxis habe ich diesen Nachteil des zweiten Ansatzes nicht als besonders störend empfunden. Aber es ist etwas, das man beachten sollte.

(ein weiterer Vorteil der Entwicklung einer Include-Routine für deinit() ist, dass Sie sie auch als Skript für Ihre Forward-/Live-Konten verwenden können... einfach per Drag & Drop, und schon können Sie die vergangenen Trades auf dem Konto analysieren)

Hallo Ubzen, wie geht es dir?

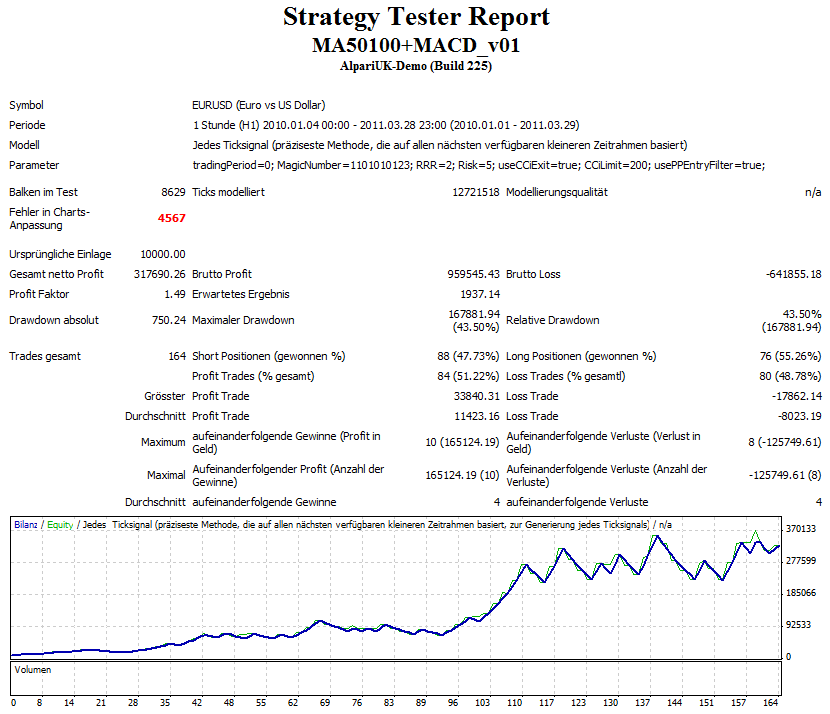

1) Ihre Ausstiegslogik scheint nicht so zu funktionieren, wie im ursprünglichen System definiert, zumindest bei einem ersten Blick auf den Chart.

2) Das System funktioniert für mich besser mit einem Risiko-Risiko-Verhältnis von 2 anstelle von einem, vielleicht dynamischen RRR könnte sogar mehr verbessern.

3) 01.01.2010 bis 01.03.2010 scheint ein Sweetspot für diesen EA zu sein, fast keine Verluste, der Zeitraum ist vielleicht ein bisschen klein zum Testen und nicht gut gewählt.

4) Wir haben eine unterschiedliche Interpretation der Strategie, nach einem Preis/Ma Cross verstehe ich, dass der MACD bereits 0 gekreuzt haben muss (aber nicht mehr als 5 Bars entfernt), aber Sie warten auf das MacD Cross und öffnen die Aufträge.

-Meine Interpretation filtert bereits eine Menge Trades.

Ich habe hinzugefügt:

a)Unterstützung für Käufe und Verkäufe zur gleichen Zeit. (auch wenn die Aufträge bei Break-Even sind, können neue Aufträge eröffnet werden).

b)Pivotpunkt-Einstiegsfilter (nur oberhalb/Verkauf nur unterhalb)

c) Ich verwende den CCI anstelle der ursprünglichen Exit-Logik. (Es gibt noch viel zu tun in diesem Fall).

hier einige Bilder:

Danke Zzuegg,

Mann, du bist ja so risikofreudig ;). 10% ???. Ich bin froh zu sehen, dass es irgendwie in der Zukunft funktioniert. Ich hatte Angst, in die Zukunft zu schauen, weil ich befürchtete, die Kurve zu kriegen. Ein visueller Blick reicht aus.

1) Ihre Ausstiegslogik scheint nicht so zu funktionieren, wie sie im ursprünglichen System definiert war, zumindest auf den ersten Blick im Chart. Ich werde den Code noch einmal überarbeiten, um sicherzustellen, dass er die ursprüngliche Absicht des Anbieters erfüllt, bevor ich den EA erneut poste.

2) Das System funktioniert für mich besser mit einem Risiko-Revard-Verhältnis von 2 anstelle von einem, vielleicht dynamische RRR könnte sogar mehr verbessern. Nun, das ist, warum ich all dies tun, um zu sehen, was verbessern würde.

3) 01.01.2010 bis 01.03.2010 scheint ein Sweetspot für diesen EA zu sein, fast keine Verluste, der Zeitraum ist vielleicht ein bisschen klein für den Test und nicht gut gewählt. So traf es den Sweetspot auf den ersten Versuch, ich hatte Angst vor, dass. Es ist mir wirklich egal, ob dieses Ding der heilige Gral ist. Ich benutze es nur als Fallstudie, es ist nicht mein System, deshalb kann ich die Codes posten.

4) Wir haben eine unterschiedliche Interpretation der Strategie, nach einem Preis/Ma-Kreuz ich verstehe, dass der MACD bereits 0 gekreuzt haben muss (aber nicht mehr als 5 Bars entfernt), aber Sie warten auf die Macd Kreuz und öffnen Sie die Aufträge. Ja, das habe ich gelernt. Nur der ursprüngliche Anbieter kann das jetzt aufklären.

Danke Zzuegg,

3) 01.01.2010 bis 01.03.2010 scheint ein Sweetspot für diesen EA zu sein, fast keine Verluste, der Zeitraum ist vielleicht ein bisschen klein zum Testen und nicht gut gewählt. So traf es den Sweetspot auf den ersten Versuch, ich hatte Angst vor, dass. Es ist mir wirklich egal, ob dieses Ding der heilige Gral ist. Ich benutze es nur als Fallstudie, es ist nicht mein System, deshalb kann ich die Codes posten.

Wenn es gut funktioniert, warum nicht mit einem System? Es gibt noch viel zu tun, aber für eine rohe Strategie zeigt dies Potenzial. die Ausstiegslogik muss aus meiner Sicht stark erweitert werden.

Was die 10% betrifft, so möchte ich die Auf- und Abwärtsbewegungen bei Testläufen deutlich sehen, was natürlich nichts für realistische Simulationen ist.

hinzufügen:

Das Interessanteste ist, dass dieses System selbst bei einem Risiko-Revard-Verhältnis von 2 über 50% der Trades gewonnen hat, was ein ziemlicher Vorteil ist

@1005phillip: Warnung zur Kenntnis genommen. Ich habe mir nie die Zeit genommen, die Tick-Daten herunterzuladen. Wie groß ist dieses Problem?

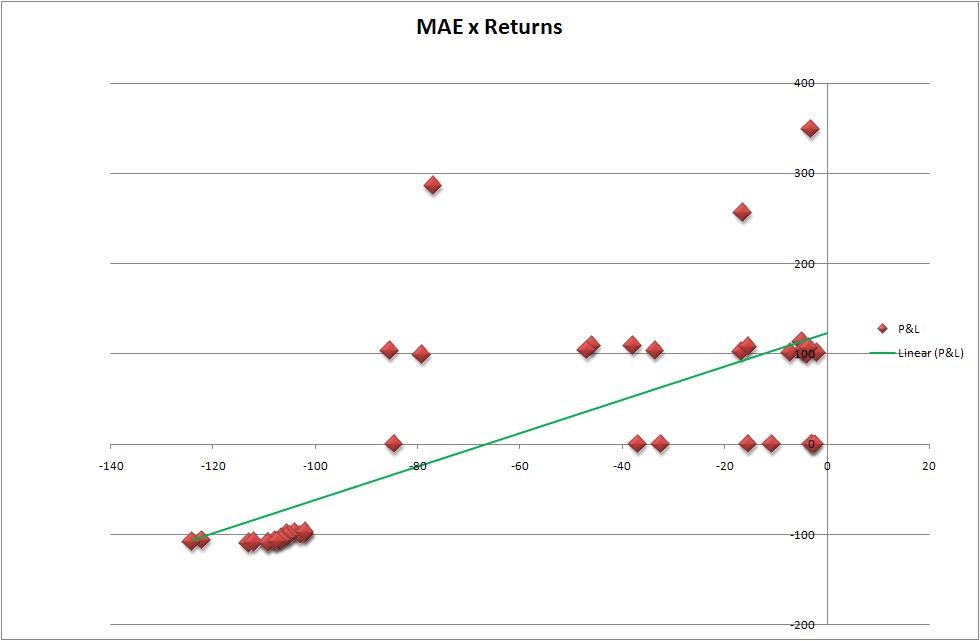

Da die Maximum Adverse Excursion für einen Trader wichtiger sein sollte, fangen wir mit dieser an. Unter Verwendung der gleichen Ergebnisse habe ich in Excel eine Trendlinie gezeichnet, die ich für die LS-Methode halte (bitte korrigieren Sie mich, wenn ich falsch liege). Das Tool, mit dem ich die Tabellenkalkulation erstellt habe, stammt von Rosh und ist hier zu finden. Als Nächstes werde ich das Tool von 1005phillip verwenden, das hier zu finden ist, um es auf der Grundlage verschiedener Zeitkonstanten auszuwerten.

Nun, sie hat eine positive Steigung. Was bedeutet das, und wie können wir es besser machen? Verdammt, wenn ich das wüsste, würde ich hier nicht experimentieren. Aber wie im Artikel beschrieben, ist es positiv, das ist ein Punkt in unserem Sparschwein. Ich werde die Logik des Stop_Levels beibehalten. Wenn wir es mit verschiedenen time-2-close diese Zahlen sollten alleot ändern zu testen.

Unten ist das Bild des Plots und Slope.... Ich habe auch die .csv-Datei angehängt, die durch den Bericht erstellt wurde.

ubzen, es ist eine Frage der persönlichen Vorliebe, was Sie mit den MAE-Daten machen.

Ich charakterisiere MAE nicht im Vergleich zu P/L... für mich ist das keine statistisch gültige Ursache-Wirkung-Beziehung.

Ich charakterisiere MAE so, dass MAE Ihnen sagt, dass Sie mit Ihrer "Einstiegsstrategie" zu früh in eine Position eingestiegen sind, und zwar um einen Betrag, der der MAE entspricht. Somit wurde Ihr "Gewinnpotenzial" für den Handel um einen Betrag in Höhe der MAE untergraben.

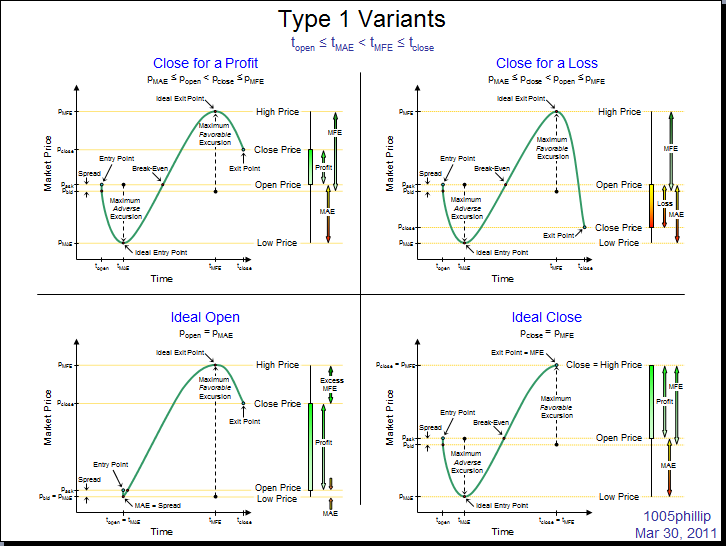

MAE ist für die Optimierung Ihrer Einstiegsstrategie. MFE ist für die Optimierung Ihrer Ausstiegsstrategie gedacht.

Die Differenz zwischen MFE und OrderProfit nenne ich "excess MFE" oder einfach "EMFE", und das ist Geld, das Sie auf dem Tisch liegen gelassen haben, weil Ihre Ausstiegsstrategie die Position zu lange offen hielt.

Und drittens: Zeit ist Geld. Das Kapital, das zur Unterstützung der Margin-Position eines Handels gebunden ist, kann nicht zur Unterstützung eines anderen Handels verwendet werden. Die "Zeit bis zum MAE" und die "Zeit bis zum EMFE" sind also Parameter, die Sie analysieren sollten, da sie Ihnen einen Hinweis darauf geben, wie lange Sie Ihr Kapital nicht klug/effizient einsetzen.

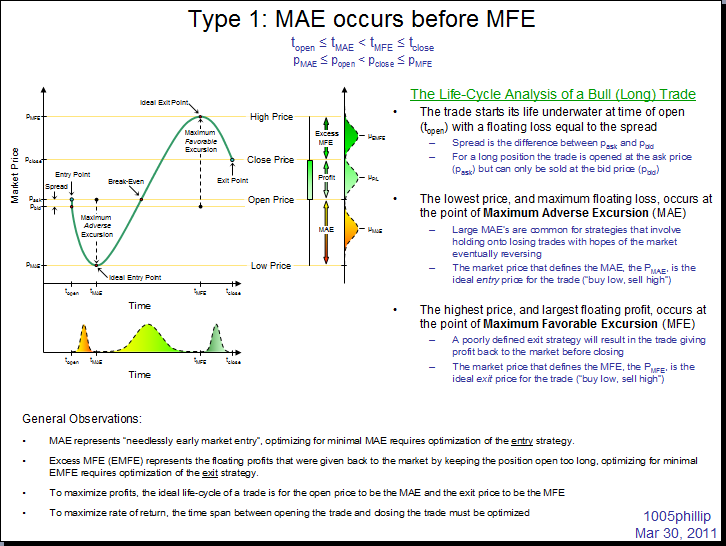

Und schließlich ist es wichtig, dass Sie die Chronologie des Auftretens von MAE und MFE untersuchen. Wenn MAE vor MFE auftritt, war der Handel gut, muss aber optimiert werden, um die Ein- und Ausstiegsstrategien auf minimale MAE und minimale EMFE abzustimmen.

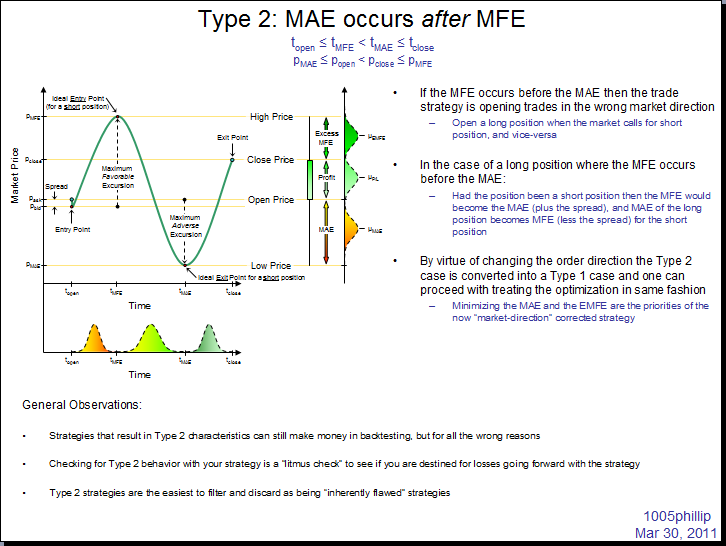

Wenn MAE jedoch nach MFE auftritt, ist die Strategie in mehrfacher Hinsicht gescheitert. Die vielleicht wichtigste ist, dass sie Positionen eröffnet, die denjenigen entgegengesetzt sind, die man einnehmen sollte. Wenn Ihre Strategie eine Long-Position eröffnet und der Markt eine Preisaktion ausarbeitet, die dazu führt, dass der MFE vor dem MAE für Ihren Handel auftritt, dann bedeutet das, dass Ihr Handel eigentlich eine Short-Position hätte sein sollen, nicht eine Long-Position (in diesem Fall wird der MFE für die Long-Position zum MAE für die Short-Position und umgekehrt für den MFE).

Ich glaube, ich habe das schon einmal gepostet, kann mich aber nicht mehr erinnern:

Hallo Phillip, nur ein paar kleine Fragen von meiner Seite:

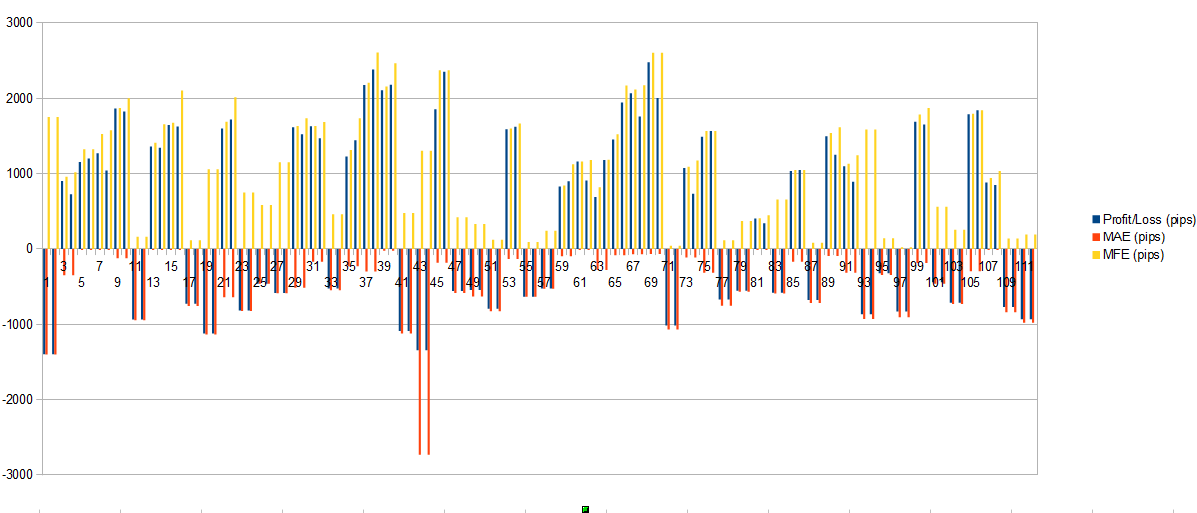

Nachdem ich Ihr Tool benutzt habe, habe ich diese Histogramm-Dateien erhalten. Bis jetzt habe ich einen genauen Blick auf die "Profitloss versus MAE & MFE" in Pips.

Soweit ich das verstanden habe, zeigen diese Werte die Pips, die ich während des offenen Handels verpasst habe. Grundsätzlich wären die besten Ergebnisse, wenn Profit==MFE und MAE==0. Korrekt?

Wenn Sie sich das Bild unten ansehen, können wir sehen:

- wenn der EA Gewinn macht, ist er nahe an der MFE (natürlich, da ich Takeprofits verwende)

- wenn der EA Gewinn macht auch MAE ist meist in der Nähe von 0, was bedeutet, auch die entry's sind ziemlich gut. (zumindest die besten während der offenen Zeit der Bestellung)

- wenn der EA Verluste macht, entspricht er meistens der MAE (natürlich, da Stoploss verwendet wird):

- Wenn in diesem Fall die MFE nahe bei 0 ist, gab es keine Chance auf einen Gewinn.

- Aber wenn die MFE hoch ist, bedeutet das, dass ich einen Ausstieg verpasst habe.

Sind diese Schlussfolgerungen gültig?

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Zweck: Ich versuche, einen Systementwicklungsprozess zu definieren. Ich habe ein paar Ideen im Kopf, aber sie sind nicht umfassend. Ich hoffe, dass andere, die es besser wissen, den Prozess kritisieren können. Wenn ein prominentes Mitglied ein Problem damit hat, dass ich das Forum wie einen persönlichen Blog benutze, oder keinen Nutzen in diesem Experiment sieht, sagen Sie es einfach und ich höre sofort auf.

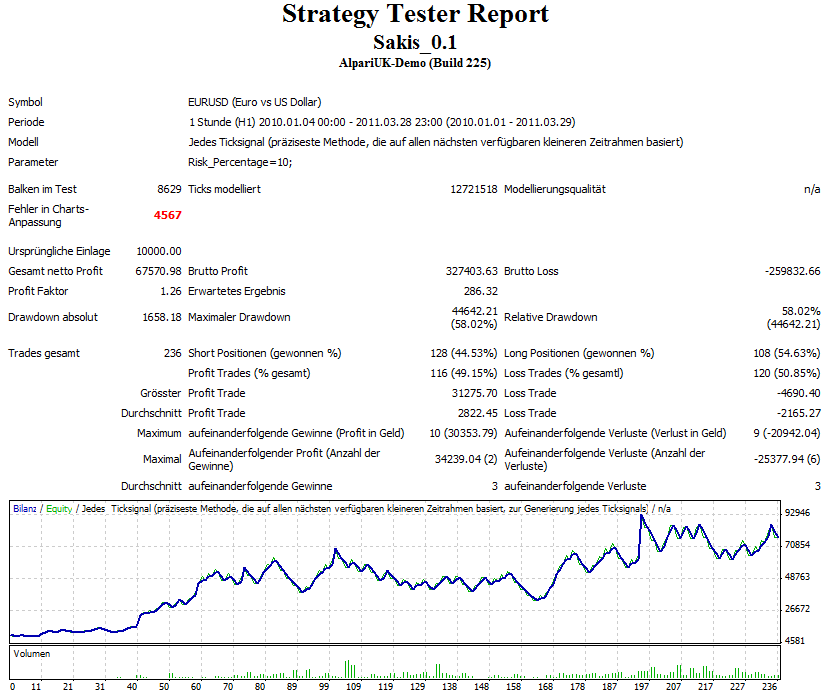

Ok, wir haben bereits das System, das von einem Mitglied namens sakis hier zur Verfügung gestellt wurde. Eine kleine Stichprobe von 3 Monaten Test zeigte erwartbare Ergebnisse. Jetzt lerne ich gerade, wie ich mit Hilfe dieses Artikels alle statistischen Messwerte für diesen Zeitraum erhalte. Ich werde zuerst mit Mae/Mfe beginnen.