Linearer Regressionskanal - Seite 6

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

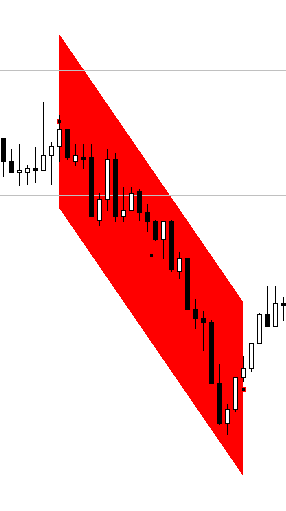

Ich habe einen Objektkanal genommen und er gibt einige falsche Breiten aus.

Es sieht so aus, als ob der Standardabweichungskanal eine seltsame Methode zur Berechnung der Breite implementiert hat, nämlich den RMS durch den Kosinus des Neigungswinkels zu teilen. Wie der Neigungswinkel berechnet wird, ist unklar. Theoretisch ist es der Koeffizient a aus der Gleichung y=ax+b, aber er wird fast immer nahe bei Null liegen, so dass der Kosinus nahe bei Eins liegt. Sie erhöhen sie also künstlich.

Das heißt, bei einem klaren horizontalen Kanal, bei dem der Kosinus von Null auf jeden Fall 1 ist, sollte ihre Breite eindeutig dem Effektivwert entsprechen.

Warum sie das getan haben, verstehe ich nicht. Eigentlich verstehe ich es, aber es ist nicht korrekt, weil der RMS nicht senkrecht zur Kanallinie, sondern streng horizontal durch Balken berechnet wird. Dies hat zur Folge, dass sich das normale Gerinne bei einem hohen Gefälle erheblich verbreitert und die eigentlichen Gerinnegrenzen überschreitet.

Das verstehe ich nicht. Die Mitte der LR soll die gleiche sein wie die der MA. Im MT5 gibt es solche Zufälle nicht einmal mit der Standard-LR.

Und der getestete Indikator stimmt auch nicht mit dem MA überein.

Der MA ist ein Polynom vom Grad Null, aber kein Polynom vom Grad Eins.

Ein Polynom vom Grad Null:

y=a;

Polynom ersten Grades:

y=ax+b;

Der Effektivwert wird nicht senkrecht zur Kanallinie berechnet, sondern streng horizontal über die Stäbe.

Meinen Sie vertikal? Wollen Sie damit sagen, dass Ihr RMS senkrecht zur Kanallinie berechnet wird? Ich glaube nicht, dass es solche LRs auch ohne Akzeleration bei QB gibt.

Das Polynom vom Grad Null stimmt mit dem regulären MA überein, aber keinesfalls mit dem Polynom vom Grad Eins.

Forum zum Thema Handel, automatisierte Handelssysteme und Strategietests

Linearer Regressionskanal

fxsaber, 2019.07.28 12:55

Der Punkt, der genau in der Mitte des LR-Segments liegt, ist der Durchschnitt der ursprünglichen Punkte. Dies ergibt sich aus der Definition von LR.

Bei ersterem ist sie verpflichtet, sich anzupassen. Ziemlich auf die Finger des Videos

Ersteres wird mit Sicherheit passen. Vollständig auf die Finger des Videos

Polynom vom Grad Null, auch arithmetisches Mittel, auch einfaches Winken, auch Bollinger Bond (wenn man RMS hinzufügt)

Meinen Sie vertikal? Wollen Sie damit sagen, dass Ihr RMS senkrecht zur Kanallinie berechnet wird? Solche LRs scheint es auch ohne Beschleunigung bei QB nicht zu geben.

Ja, natürlich habe ich mich geirrt - vertikal.

Meine wird natürlich vertikal berechnet.

Es ist nämlich nicht klar, wie der Winkel im Zeit-Preis-Koordinatensystem berechnet wird.

Polynom vom Grad Null, auch bekannt als einfacher Mach, auch bekannt als Bollinger Bond (wenn Sie RMS hinzufügen)

Dieser Punkt muss immer auf der MA liegen.

Dieser Punkt sollte immer auf der MA sein.

Ich weiß nicht, ob das stimmt. Es sieht nicht so aus, wie es sollte. Zumindest nicht mit den eingebauten Werkzeugen.

Dies ist der Punkt, der immer auf der MA sein sollte.

Nein, tut es nicht. Liegt dieser Punkt auf dem MA der gleichen Periode wie der Regressionskanal, so wird er im Allgemeinen aus der linken Hälfte der Kanaldaten und den gleich großen Daten links vom Kanalbereich berechnet. Wie können sie übereinstimmen, wenn die berechneten Daten unterschiedlich sind?