Spread-Handel in Meta Trader - Seite 163

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Bei der Berechnung des Losverhältnisses gehe ich wie folgt vor:

1. Zunächst werden zwei externen Variablen (nennen wir sie "Volatilitätskoeffizienten" von zwei ZI) die Werte 1 zugewiesen.

2. ab dem gewünschten Zeitpunkt (festgelegt in den externen Variablen) - gleichzeitig schaue ich beide Charts durch, um "linke" Ausschläge zu erkennen: in der Regel ist auf M5, M15 der letzte Monat mehr oder weniger normal - wir zeichnen die Paarbewegungen in Ticks in einem separaten Fenster:

Dies ist der Beginn des Prozesses:

Vorläufiger Wert der Lose wird von definiert (dies muss jedoch überprüft werden - z.B. Depotwährung $ und FDAX-Tick = 12,5 EUR):

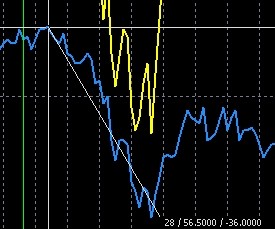

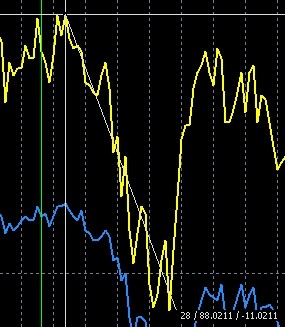

TV_Sym1=MarketInfo(Symbol(),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);Wählen Sie dann 2 ähnliche Figuren aus und messen Sie die Höhe der beiden Figuren in Ticks:

für Öl QM für Öl BRN

für Öl BRN

wie wir sehen, hat sich BRN 88 Ticks bewegt, QM - 56,5 (es ist möglich, viele ähnliche Zahlen zu finden /Zehner sind genug/ und so das Verhältnis der Summe der Bewegungen eines Instruments zur Summe der Bewegungen eines anderen zu erhalten) Ich werde es in diesem Beispiel nicht tun, ich werde einfach K2 auf 88/56,6=1,56 setzen

das Ergebnis dieser Geste (parallel dazu messen wir die Differenz der Graphen an dieser Stelle um die Höhe - 43,8 Ticks):

Jetzt setzen wir die externe Variable Y_shift=43,8 und prüfen:

In diesem Fall wird die Berechnung der Lose automatisch durch diesen Code vorgenommen:

wie Sie sehen können, hat sich das Ergebnis geändert: d.h. 1,25 / 1 (bitte beachten Sie nochmals, dass 1 Zahl nicht ausreichend ist!)

d.h. 1,25 / 1 (bitte beachten Sie nochmals, dass 1 Zahl nicht ausreichend ist!)

Ich sollte anmerken, dass ich keine Unstimmigkeiten mit Leonid hatte (ich habe mehrere Paare auf diese Weise überprüft)

Z.I. stört es nicht, dass eines der Werkzeuge ein Klebstoff ist - für das Beispiel ist es unbedeutend

Der vorläufige Wert der Lose wird von definiert (dies muss allerdings überprüft werden - z.B. ist die Depotwährung $ und der FDAX-Tick = 12,5 EUR):

Ein ähnliches Problem wurde wie folgt gelöst:

Meine Methode zur Ermittlung des Spreads basiert auf der Lösung eines Optimierungsproblems und ist für eine beliebige Anzahl von FI vollständig automatisiert.Ein ähnliches Problem wurde auf diese Weise gelöst:

Dem stimme ich voll und ganz zu. 100 % werden funktionieren. Eine sehr einfache und logische Konstruktion. (mit Ihrer Erlaubnis, ich lege es in mein Sparschwein)

Meine Methode zur Ermittlung des Spreads basiert auf der Lösung eines Optimierungsproblems und ist für eine beliebige Anzahl von FI vollständig automatisiert.

Nun, keine Kommentare hier, denn ich fühle mich nicht geehrt, mit Ihrer Idee vertraut zu sein :)

Hier ist die Problemstellung und hier ist die Lösung.

Hier ist die Problemstellung und hier ist die Lösung.

Bei Öl ist es übrigens sinnvoller, den CL (oder WTI) - BRN Spread zu arbitrieren

Die Abmessungen sind die gleichen. Und die Kommentare der Analysten beziehen sich alle auf die Höhe des Spreads zwischen BRN und CL

Übrigens - ein interessanter Kommentar heute Morgen. http://top.rbc.ru/finances/07/02/2011/539457.shtml

Im Allgemeinen gehen viele "Rohstoff"-Analysten davon aus, dass dieser Spread(BRN - CL) jetzt, da er 11-stellig geworden ist, nicht weiter wachsen wird und dass es einen Grund gibt, in eine langfristige Kontraktion einzusteigen.

Aktuelle Situation BRNH1-CLH1=1^1, H1

Bei Öl ist es übrigens sinnvoller, den CL (oder WTI) - BRN Spread zu arbitrieren

Nun, hier ist ein kleiner Leckerbissen für die Anwesenden.

Der HEJ1-HEK1-Kalender spreizt Schweinefleisch (April-Mai).

Immerwährende saisonale Trends . Kein Kommentar!

Es wird jedoch einen Kommentar geben. Positionen für diesen Spread eröffnen - besser in der Mitte des amerikanischen Handels nach 18:30 Uhr Moskauer Zeitrahmen. Zu diesem Zeitpunkt ist das Ask Bid dieser Schweineinstrumente signifikant und bedeutsam kleiner - dutzende Male!