Unsere Mascha!

Die Nähe zur Serie ist nicht erforderlich. Die Kurve kann beliebig sein, solange sie Signale beim Übergang der Ableitung durch 0 gibt.

Durch die Glättung werden falsche Signale nicht eliminiert - aufgrund der Verzögerung treten neue Signale auf, die vorher gut waren.

Man kann einfach die Anzahl der Eingänge(offene Positionen) begrenzen und nur bei einem [mehr] globalen Trend einsteigen.

Nicht genug Pfeile gezeichnet :)

Und wenn Sie alle Signale mit ihren Auslösepreisen berücksichtigen, ist der Verlust größer als der Gewinn.

Falsche Signale herauszufiltern, ist imho eine super Aufgabe.

Die einzige Lösung ist ein verzögerter Preis (längerer Zeitraum), aber das ist nicht die beste Option.

Ich würde gerne verstehen, woran man erkennt, ob ein Indikator eine Wellenmaschine ist oder nicht.

Pp. 2 und 3 sind natürlich fragwürdig.

2. Es wird immer noch falsche Signale geben (das Bild kann eine viel engere Wohnung mit inhärenten dicken Schwänzen bei der Rückkehr zeigen). Dementsprechend bedeutet das Erfordernis der Glattheit zumindest eine gewisse Verzögerung - zum Beispiel Eingang nur durch geformte Stäbe. Diese dicken Schwänze sind ein Hinterhalt, den der Devisenhandel oft legt: Das Muster auf abgeschlossenen Balken gibt uns ein Einstiegssignal, aber zu spät, denn der letzte Balken ist während seiner Bildung bereits zu weit gegangen. Dies ist eigentlich ein doppelt verlorener Gewinn - sowohl beim Einstieg als auch beim Ausstieg. Im Falle einer kleinen Amplitude des Mouve-Segments selbst, kann es durchaus sein, dass wir die Position verlieren - obwohl die Mouve-Kurve "richtig" platziert wurde und scheinbar zu einem Gewinn führen sollte. Nun, wir alle wissen ziemlich genau, was eine Wohnung ist.

3. unsere abgehackte Kurve wird durch die tödliche Verzögerung nicht eintönig aussehen, da sie nicht aus den Muve-Abschnitten "zusammengeklebt" wird. Sehr wahrscheinlich wird sie als Kurve mit seltenen und stark ansteigenden Abschnitten (bei Trends) und viel häufigeren mit kleinen abfallenden Abschnitten (bei Flats) erscheinen - mit Mittelwerten in der Größenordnung von Null.

Vielleicht sollte die Glätte aufgegeben werden? Oder ist es vielleicht besser, die Glätte beizubehalten, aber eine Überkorrektur zuzulassen? Nein, nein, nicht ein Blick in die Zukunft, sondern genau und nur eine Umzeichnung.

Und schließlich, bereits zu Punkt 1. Ich bin mir nicht sicher, ob die Nähe zur Blutdruckkurve eine Voraussetzung sein sollte. Die Einführung einer Differenzierung beispielsweise macht die Phasenverzögerung kleiner, führt aber zu kleinen Spitzen in der Nähe von Diagramm-Extrema (wie LRMA). Und es ist ja auch ein schöner, sanfter Mashup!

P.S. Das mit den neu gezeichneten Indikatoren ist mir gerade eingefallen. Systeme, die auf den neu gezeichneten Indikatoren basieren und nicht in die Zukunft blicken, können getestet werden. Anstatt alle historischen Indikatoren im Voraus zu berechnen, führen wir die Berechnungen "on the fly" durch, d.h. zum Zeitpunkt einer Handelsoperation im Expert Advisor. Sollen sie doch später neu zeichnen, zum Teufel mit ihnen. Die Testergebnisse werden weiterhin der Realität entsprechen.

Die Nähe zur Serie ist nicht erforderlich. Die Kurve kann beliebig sein, solange sie Signale beim Übergang der Ableitung durch 0 gibt.

Das ist keine Frage des Prinzips. Wenn Sie die Nähe gewährleisten können, ist es besser, dies zu tun - das Bild wird dann klarer sein.

Die Glätte kann falsche Signale nicht ausschließen - aufgrund der Verzögerung werden neue Signale auftreten, die vorher gut waren.

Aber die Glattheit wird es uns in Zukunft ermöglichen, Standard-Mapper zu verwenden, um das Problem zu lösen. Im Falle einer nicht-glatten Funktion wird es so kompliziert, dass ich nicht weiß, wie ich solche Probleme lösen soll. Deshalb gibt es keine Wahl - nur glatt!

Wir können einfach die Anzahl der Eingänge (offene Positionen) begrenzen und nur bei einem [eher] globalen Trend einsteigen.

Es ist nicht prinzipiell - wenn Sie wollen, können Sie zu einer stärkeren Glättung übergehen, die das von Ihnen erwähnte Problem löst.

goldtrader 19.01.2009 13:31.

Falsche Signale herauszufiltern, ist imho eine hervorragende Aufgabe.

Diese Aufgabe hat für unsere EA höchste Priorität. Lasst es gelöst werden! Sonst bräuchten wir diese ganze Aufregung vielleicht nicht.

2) Falsche Signale werden trotzdem vorhanden sein (das Bild kann eine viel festere Wohnung mit dicken Schwänzen zeigen). Dementsprechend bedeutet das Erfordernis der Glätte zumindest eine gewisse Verzögerung - zum Beispiel Eingang nur durch geformte Stäbe.

Vielleicht sollte Glätte abgelehnt werden? Oder ist es vielleicht besser, die Glätte beizubehalten, aber eine Überzeichnung zuzulassen? Nein, nein, nicht ein Blick in die Zukunft, sondern genau und nur eine Umzeichnung.

Mathematisch kann ich eindeutig zeigen, dass es aus der Sicht des konkreten TS keinen Unterschied macht, ob er mit dem Re-Rating-Indikator oder mit dem Lagging-Indikator arbeitet (alle anderen Bedingungen sind gleich). Daher kann man nur dann von Wiedereinstieg/ Nachlauf sprechen, wenn man einen engen Zusammenhang annimmt. Sprechen wir über "Overdrift/Lag" im Sinne von FZ, d.h. Nachlauf, so ist dies eher akademisch und vom gesunden Menschenverstand her korrekt. Im weiteren Verlauf Ihres Beitrags finden Sie Variationen zum selben Thema.

Formulieren wir die grundlegenden Anforderungen, die eine solche glatte Kurve erfüllen muss:

1. die Nähe zum ursprünglichen BP. Das ist verständlich - wir sollten die MA nicht auf den Mond zeichnen.

2. Glattheit. Sie darf keine "falschen Signale" erzeugen.

Über die Urheberschaft der Idee kann ich streiten. Wahrscheinlich ist diese Idee so alt wie die MA. :))

Und generell ist das Thema für mich interessant - ich mache es ja selbst. Natürlich ist nicht alles so schön wie auf Ihrer Zeichnung. Es fehlen eindeutig eine Menge Pfeile.

Nun der Reihe nach:

- Das Signal für eine Öffnung/Umkehr sollte in der Praxis eine Beugung des MA sein. Die Gleichheit der Ableitung mit Null ergibt ein "Regal", nach dem sich der MA in dieselbe Richtung bewegen kann.

- Die Hauptanforderung von Punkt 1 wird immer im Widerspruch zu Punkt 2 stehen.

- Damit sich МА dem Ideal annähert, sollte es anpassungsfähig sein.

So weit ich glaube, dass ein solches System wird nicht geben, ohne eine aggressive MM Gewinn.

Dies ist die Aufgabe, die für unsere Mascha vorrangig ist. Lassen Sie sie entscheiden! Sonst bräuchten wir diese ganze Aufregung nicht.

Basiert die Zielfunktion auf dem Verweis auf die Gliederung?

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wir alle kennen die Nachteile von gleitenden Durchschnitten - Nachziehen und/oder Überziehen auf der rechten Seite des Quotienten. Der Kern dieses Phänomens ist die grundsätzliche Unfähigkeit, in die Zukunft zu sehen, und die Natur wird alles tun, um die Natur daran zu hindern, ihre grundlegenden Gesetze zu brechen. Das heißt nicht, dass wir die Zukunft nicht vorhersagen können, aber eine Zeitreihenanalyse (TSA) ermöglicht es uns auf die eine oder andere Weise, verborgene Muster zu erkennen und sie erfolgreich zu nutzen. Leider führt die Verwendung gängiger Algorithmen zur Bildung von gleitenden Durchschnittspreisen nicht zu gewinnbringenden TS auf deren Grundlage. Nehmen wir nun an, dass es einen natürlichen Algorithmus für МА gibt, der für einen Händler der beste (profitable) ist. Versuchen wir, sie aus allgemeinen Überlegungen zu konstruieren.

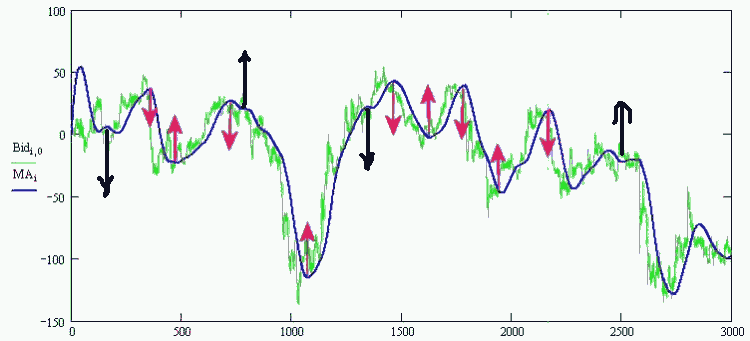

Nehmen wir an, wir haben anfängliche BP (Serie Open H1, die Abbildung zeigt grün) und eine muving, dass glättet diese kotir (blau) und durch die Signale, aus denen unsere EA öffnet / schließt Positionen (Pfeile). Wir werden in den Markt unmittelbar nach dem Ausstieg und immer in die entgegengesetzte Richtung (siehe Abb.), das Signal zur Eröffnung einer Position wird gleich Null Ableitung unserer "idealen" MA (der Ort der Brüche).

Formulieren wir die grundlegenden Anforderungen, die eine solche glatte Kurve erfüllen sollte:

1. die Nähe zum ursprünglichen BP. Es ist klar - wir sollten das MA nicht auf den Mond zeichnen.

2. Glattheit. Sie darf keine "falschen Signale" erzeugen.

3. Die Equity-Kurve, die aus den vom anfänglichen Blutdruck abgehackten Werten besteht (Pfeil zu Pfeil), sollte ansteigen.

Wenn dies alles ist, dann können wir damit beginnen, eine Funktion zu konstruieren, deren Minimierung es erlauben wird, einen rekursiven digitalen Tiefpassfilter zu erhalten, der optimal in Bezug auf die Geschwindigkeit des Wachstums des Guthabens auf dem Konto ist, für TS, der an seinen Signalen arbeitet.

Vorschläge/Ergänzungen werden angenommen!

P.S. Die Idee stammt von mir und Korey. Hier der Überblick.