75.000 Optionen - 4 GB RAM und 4 GB Festplatten-Cache nicht genug??? - Seite 7

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Hier sind die ersten Ergebnisse:

- Ich nahm die besten Ergebnisse von 401 und führte den Test in MT4 mit den gleichen Parametern

- Ich habe dann die Aufzählung der Parameter mit Genetik in MT4 gestartet und folgende Ergebnisse erhalten:

- warum mt4 zog einen Gewinn von 3600 und TSGO ist die Hälfte der 1800 ?

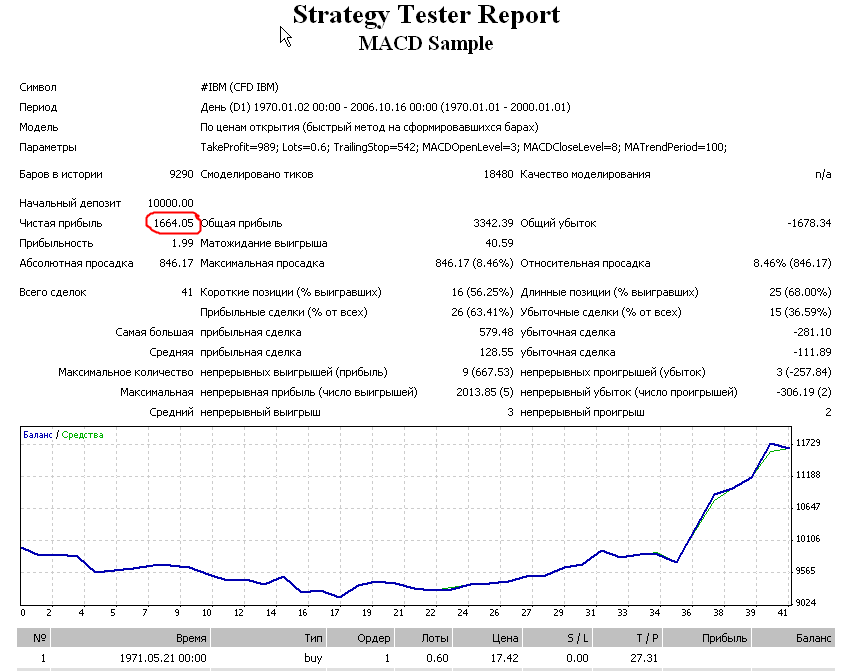

Schlussfolgerungen:Was ich bekam (vollständige Berichte in der beigefügten StrategyTester_Mak. zip):

Es gibt gravierende Unterschiede in Trades - dies ist ein separates Thema. Aber der Nettogewinn $1664 in MT4 ist mehr oder weniger ähnlich wie der Nettogewinn $1884 in Omega.

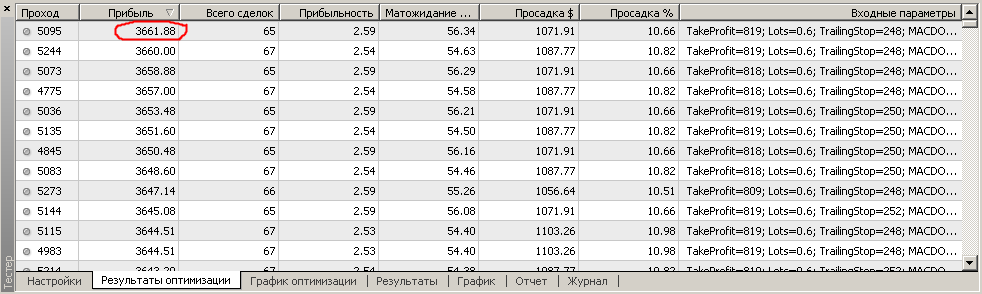

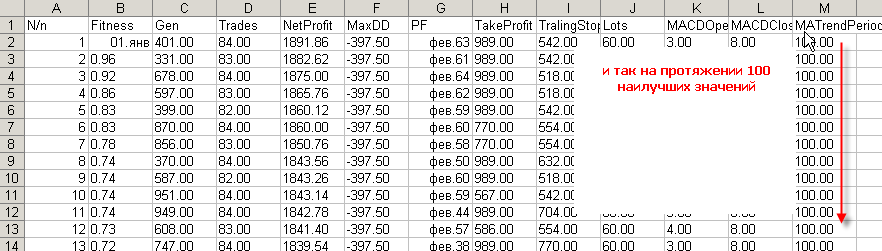

Hier ist die Liste der Ergebnisse (archiviert Bericht in OptimizationReport.zip):

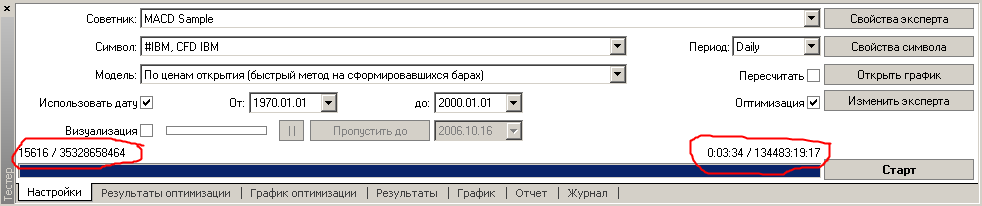

MT4 neu berechnet in 3 min 34 sec, Abrufen von 15.616 Varianten aus 35 Milliarden möglich:

Ich sollte klarstellen, dass von 15616 Varianten gab es 9291 sich wiederholende (durch Kreuzung können Sie Wiederholungen zu erhalten) Sequenzen und der restlichen 6325, 1027 Durchgänge wurden als nutzlos verworfen. Sich wiederholende Sequenzen verbrauchen keine Ressourcen und erfordern keine Neuberechnungen, da sie aus dem temporären Cache genommen werden. Abschließende Logbucheinträge:

2006.10.16 23:40:12 Während der Optimierung wurden 6325 Durchläufe durchgeführt, 1027 Ergebnisse wurden als unbedeutend verworfen

2006.10.16 23:40:12 MACD Sample: Optimierung gestoppt, 9291 Cache-Datensätze wurden verwendet, 9291 Cache-Datensätze verworfen

Ich denke, das ist eine direkte Folge des superökonomischen Optimierungsansatzes in TSGO, bei dem der Schwerpunkt auf der Reduzierung von Durchgängen liegt. Es ist ganz einfach: TSGO hat 1000 Durchläufe gemacht, während MT4 netto 6000 gemacht hat (9000 von 15000 waren Wiederholungen und wurden übersehen). Außerdem interessiere ich mich sehr für den Bericht von TSGO - optimierter MATrendPeriod-Parameter, bei dem dieser Parameter auf 100 festgelegt ist (ein paar Mal rutscht er auf 97, aber das ist nichts Ernstes). Wir können sehen, wie der genetische Optimierer auf ein lokales Extremum gestoßen ist und trivialerweise nicht aus diesem herausklettern kann. Dies ist eine übliche Situation bei der genetischen Aufzählung und eine direkte Folge der Überlastung des Suchbereichs.

Hat sich MT4 in den Regionen aufgehalten, in denen solche Werte vorkommen? Ja, ich war schon oft dort und habe nichts Besonderes gefunden:

Abgesehen von mathematischen Ergebnissen und Berichten möchte man sich immer mit eigenen Augen ein Bild von der Verteilung der besten Ergebnisse machen. Der MetaTrader zeigt sie einfach im Visualisierungsmodus "Zweidimensionale Oberfläche" an, in dem Sie alle zu optimierenden Parameter entlang der Achsen auswählen können. Hier sieht man zum Beispiel, dass ein MATrendPeriod-Wert im Bereich von 100 deutlich schlechter ist als Werte von 12-14.

- Es ist notwendig, über lokale Extrema nachzudenken und nicht zu grob zu suchen. Vor allem, wenn Sie das Tool für unerfahrene Benutzer bereitstellen, die die Prozesse nicht im Detail verstehen und die Ergebnisse des Gentesters für bare Münze nehmen könnten.

- Vor dem Hintergrund des gezeigten Zusammenbruchs in ein lokales Extremum bei 1000 Durchgängen kann die Idee von 100-200 Auswertungsläufen keinesfalls ernst genommen werden.

- Bei der Auswahl eines ausreichenden Überschreitungsmechanismus für unsere Genetik haben wir einige Nachforschungen angestellt und uns für diese einfache Formel entschieden: Wir führen immer 30 vollständige Populationsläufe durch und warten dann mit den nächsten 10 vollständigen Populationsläufen, bis das Inkrement der Zielfunktion garantiert abnimmt. Das heißt, wenn die Ausgangspopulation 256 beträgt, dann ist die erste Stufe 256 * 30 = 7680 Durchläufe, dann mindestens weitere 256 * 10 = 2560 Verfeinerungen und dann zusätzlich vor dem Fading. Dieser redundante Mechanismus ermöglicht es uns, in den meisten Fällen aus lokalen Extremen herauszukommen.

Vielleicht sind wir ein wenig zu weit gegangen, aber für regelmäßige Nutzer ist dies mehr oder weniger ein garantierter Weg, um zu arbeiten.Danke an Yury (Mak), dass er das Thema angesprochen hat - es ist sehr interessant, darüber zu diskutieren + wir haben unsere Fehler behoben.

Bitte kommentieren Sie es.

Bringen Sie sie hoch, und ich werde bei Omega nachfragen, welche Ergebnisse Sie dort erzielen.

Ich vermute, dass es einen großen Unterschied zwischen den Ergebnissen der Tests auf den beiden Plattformen gibt.

In der Zwischenzeit werde ich einen Test in Omega durchführen, der weit mehr als 1000 Durchläufe umfasst.

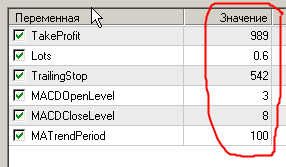

Entschuldigung, ich habe die Parameter nicht angegeben. Hier sind sie:

TakeProfit=819; Lots=0.6; TrailingStop=248; MACDOpenLevel=8; MACDCloseLevel=8; MATrendPeriod=12;

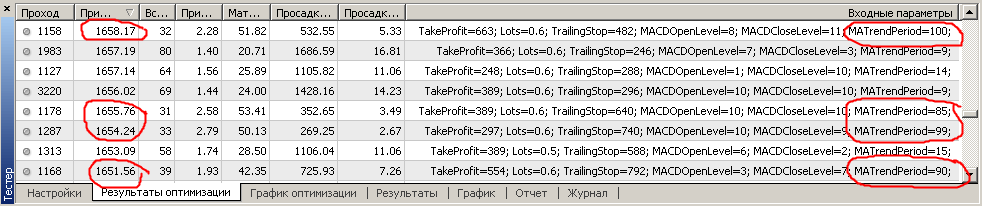

Die Parameter sind im Tooltip neben der Durchlaufnummer im Testerbericht zu sehen:Hat 7000 Durchläufe in TSGO gemacht.

Das Bild unten.

Beachten Sie die Nummern der Läufe, die an der Spitze der Population stehen.

Der beste Wert für 7000 Läufe war Lauf Nummer 618 (d.h. nach 700 Läufen gab es keine Verbesserung)

Ich habe die von Ihnen gefundenen Parameter in Omega überprüft.

Das Ergebnis war so :((

Offensichtlich gibt es einen signifikanten Unterschied in der Leistung der Systeme oder Tester oder in den Daten.

Vielleicht habe ich das System nicht richtig auf Omega übertragen ...

Sie können hier nicht eins zu eins übertragen, Omega funktioniert anders.

Aber in jedem Fall sind Ihre Schlussfolgerungen, dass

dass TSGO keine doppelt bessere Lösung gefunden hat und im lokalen Hoch stecken geblieben ist, ist falsch.

TSGO und konnte nicht finden, ein solches System, weil es unrentabel ist in meinem Test mit Omega.

Ich habe IBM von Yahoo, ich musste die Aktie selbst 4 oder 5 Mal splitten, um die normalisierten Daten zu erhalten. Sie stimmten vollständig mit Ihrer Geschichte überein.

Offenbar muss man wieder von vorne anfangen.

Ja, mir ist aufgefallen, dass Sie Positionen öffnen, wo sie nicht sein sollten. Überprüfen Sie manuell die ersten fünf Geschäfte - Sie werden es sofort merken.

Ich habe IBM von Yahoo, ich musste die Aktie selbst 4 oder 5 Mal splitten, um die normalisierten Daten zu erhalten. Sie stimmten vollständig mit Ihrer Geschichte überein.

Offenbar muss man wieder von vorne anfangen.

Unterschiedliche Prüfer und generell unterschiedliche Systeme ...

Jeder genetische Algorithmus ist eine Zufallssuche.

Die Genetik unterscheidet sich von der reinen Zufallssuche dadurch, dass

dass die Parameterverteilungsfunktion bei einer einfachen Zufallssuche gleichmäßig ist

in der Genetik ist nicht einheitlich und variiert bei der Suche.

Dies erhöht die Suchgeschwindigkeit in der Genetik im Vergleich zu einer einfachen Zufallssuche erheblich.

In diesem Sinne sind alle genetischen Optimierer gleich.

Verzeihen Sie das Off-Topic, aber die unverständlichen Begriffe verursachen bei mir ein heftiges Gähnen und Kopfschmerzen. Könntest du, Renat, in aller Kürze erklären, was ein Pferd in einem sphärischen Vakuum ist und wozu es dort eingesetzt wird?

Das Thema ist für mich sehr interessant, da ich selbst vor kurzem begonnen habe, GO zu verwenden, um meinen eigenen Expert Advisor zu optimieren, und ich möchte die Grenzen der GO-Anwendung verstehen. Nur habe ich nicht genau MACD, sondern zwei Muwings, die auf Zero Lag MA basieren und mit zwei Hysteresen ("Backlashes" gemäß dem Artikel "Genetic Algorithms in MetaTrader 4. Vergleich mit dem direkten Überschwingen des Optimierers") beim Betreten und Verlassen einer Position. Ich bin mit den bisherigen Ergebnissen nicht sehr zufrieden, aber ich habe etwas Hoffnung. Ich denke, ich werde bald neue Filter zu meinem Expert Advisor hinzufügen. Nun, bisher gefällt mir der Optimierer.

... Was ist ein Pferd in einem sphärischen Vakuum und warum wurde es dorthin gebracht?

Ja, wir sollten nicht vergessen, dass das Pferd als Folge des Experiments natürlich stirbt. Leider ist in dieser Welt nichts perfekt. :)

P.S. Nun, das Pferd ist natürlich für das Experiment gepflanzt. Der Zweck des Experiments wird nicht offengelegt, sozusagen das Know-how. :)

"Ein kugelförmiges Pferd im Vakuum" ist eine Redewendung, die in den 1990er Jahren im FIDO-Netzwerk entstand. Er bezeichnet die schwer fassbaren idealen Bedingungen eines Experiments oder einer Operation.

Es gibt eine alte Anekdote über einen Physiker, der beauftragt wurde, ein Modell für Pferderennen zu entwickeln, um den Sieg dieses oder jenes Pferdes vorherzusagen.

Wussten Sie, dass...