Maschinelles Lernen im Handel: Theorie, Modelle, Praxis und Algo-Trading - Seite 951

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Ich werde ein paar weitere Prädiktoren hinzufügen und dann zu Ensembles übergehen.... und dann beginnen die Tamburine und der Tanz.

besser nicht anfangen )) es nervt

wenn man keine Strategie im Kopf hat und keine grundlegende Bestätigung, dass sie überhaupt funktionieren kann, ist alles nur Kurvafitting

cull-Prädiktoren sind nicht cull, cull-Modelle sind nicht cull... könnte es ewig dauern.

Da ich mir dieses Phänomens bewusst bin, habe ich gerade einen Curvafitter und einen Regulariser hergestellt. Es frisst alles auf der Eingabe, spuckt zufälliges Zeug auf der Rückmeldung aus, aber nach der Regularisierung funktioniert es für einige Zeit.

besser nicht anfangen )) es nervt

wenn man keine Strategie im Kopf hat und keine grundsätzliche Bestätigung, dass es überhaupt funktionieren kann, ist alles nur eine Frage der Anpassung

cull Prädiktoren nicht cull, cull Modelle nicht cull...

Sie brauchen es nicht, wenn der EA mit diesen Daten gut funktioniert, gibt es einige Regelmäßigkeiten, die darin beschrieben sind, und es spielt keine Rolle, ob es eine Anpassung ist oder nicht, also lassen Sie uns zumindest das MO-Modell darauf anwenden!

Hier gibt es keine Notwendigkeit, wenn der EA auf diesen Daten gut funktioniert, dann gibt es Muster, die darin beschrieben werden, und ob es passt oder nicht, so lassen Sie das MO-Modell zumindest darauf kommen!

Bewusstheit ist eine komplizierte Sache, die durch Leiden entsteht.

Bewusstsein ist eine komplexe Sache, die durch Leiden entsteht

Das Bewusstsein, dass MO die klare Logik des Algorithmus nicht nachbilden kann?

Die Erkenntnis, dass MO die klare Logik des Algorithmus nicht nachbilden kann?

Es macht überhaupt keinen Sinn.

und es macht überhaupt keinen Sinn.

Dann ja, ich bin enttäuscht.

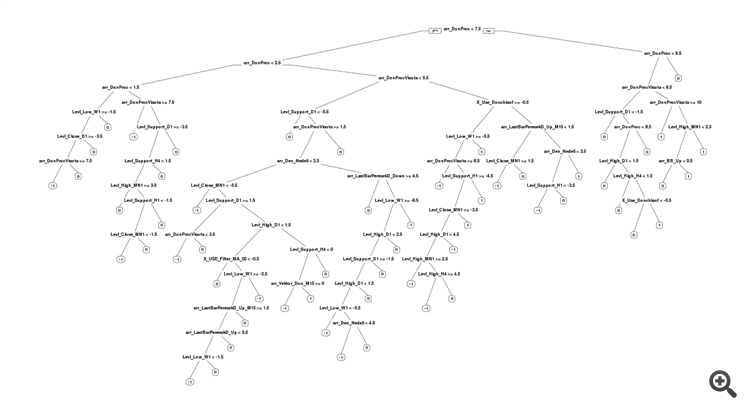

Bei der letzten Datei hatte ich dies mit dem Baum :

2016, Ausbildung

2015, test:

bei der Vorhersage von -1: -1 wird tatsächlich etwas häufiger auftreten als 1. Aber 0 wird die häufigste von allen sein, und sie werden wahrscheinlich alle mit Verlusten enden. Ähnliches gilt für die Klasse "1".

Der Ärger kam mit dem Baum heraus. Die Genetik wählte den Baumparameter cp = 0, und dies gibt dem Baum die Erlaubnis für eine Reihe von Zweigen. Das ist unglücklich, wir hätten diesen Parameter auf einen kleinen Wert ungleich Null beschränken sollen.

Ich glaube nicht, dass es in den Daten genügend Prädiktoren gibt, um eine "0" zu klassifizieren. Wir brauchen zum Beispiel einige Indikatoren für die Ebenheit.

Mit dem Baum ist es im Allgemeinen schlecht bestellt. Das Holz von SanSanych ist viel cooler.

Was ist das für eine Umschulung, falsche Einstellungen, ein drastisch veränderter Markt?

Schlechte Modelleinstellungen und Übertraining sind die Folge.

Das Holz von SanSanych ist viel cooler.

Er hat keinen einzigen Prädiktor, der sich auf seine Zielvariable beziehen würde - alles Rauschen. Und er sitzt in der Klapperkiste und legt Müllordner an, anstatt auf Lärm zu achten.