文章 "蒙特卡罗方法在强化学习中的应用" 新评论 MetaQuotes 2019.03.04 10:51 新文章 蒙特卡罗方法在强化学习中的应用已发布:在本文中,我们将应用强化学习来开发可以自主学习的EA交易。在前一篇文章中,我们考虑了随机决策森林算法,并编写了一个简单的基于强化学习的自学习EA,概述了这种方法的主要优点(交易算法的开发简单和“培训”速度快)。强化学习(RL)可以很容易地融入到任何交易EA中,并加速其优化。 停止优化后,只需启用单一测试模式(因为最佳模型已写入文件,并且只上载该模型): 让我们滚动两个月前的历史记录,看看该模型在整个四个月内是如何工作的: 我们可以看到结果模型持续了另一个月(几乎整个9月),而在8月崩溃。作者:Maxim Dmitrievsky 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

新文章 蒙特卡罗方法在强化学习中的应用已发布:

在本文中,我们将应用强化学习来开发可以自主学习的EA交易。在前一篇文章中,我们考虑了随机决策森林算法,并编写了一个简单的基于强化学习的自学习EA,概述了这种方法的主要优点(交易算法的开发简单和“培训”速度快)。强化学习(RL)可以很容易地融入到任何交易EA中,并加速其优化。

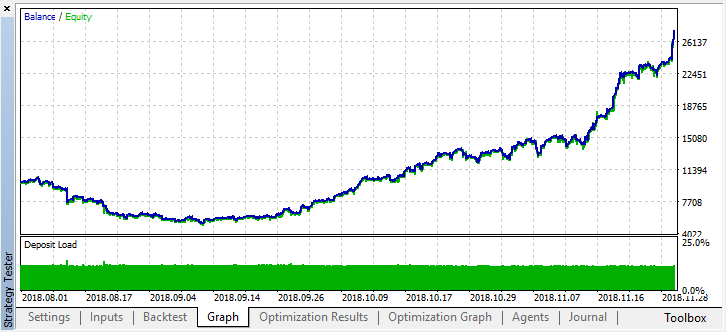

停止优化后,只需启用单一测试模式(因为最佳模型已写入文件,并且只上载该模型):

让我们滚动两个月前的历史记录,看看该模型在整个四个月内是如何工作的:

我们可以看到结果模型持续了另一个月(几乎整个9月),而在8月崩溃。作者:Maxim Dmitrievsky