Ekonometri: bir kaynakça

Aşağıdaki bağlantılar "Regresyon Analizinin Temelleri" konusunda mevcuttur.

Davidson , Russel ve James G. Mackinnon (1993). Ekonometride Tahmin ve Çıkarım , Oxford: Oxford Üniversitesi Yayınları.

Greene, William H. (2008). Ekonometrik Analiz , 6. Baskı, Upper Saddle River, NJ: Prentice-Hall.

Johnston, Jack ve John Enrico DiNardo (1997). Ekonometrik Yöntemler , 4. Baskı, New York: McGraw-Hill.

Pindyck, Robert S. ve Daniel L. Rubinfeld (1998). Ekonometrik Modeller ve Ekonomik Tahminler , 4. baskı, New York: McGraw-Hill.

Wooldridge, Jeffrey M. (2000). Giriş Ekonometrisi: Modern Bir Yaklaşım . Cincinnati, OH: Güney-Batı Koleji Yayıncılık.

Argümanlarına bağlı olarak (bağımsız değişkenler, regresörler) bir fonksiyondan (bağımlı değişken) başka bir şey olmayan bir regresyon örneği vereceğim. Regresyon hesaplanırken atılması gereken birkaç adım vardır:

1. Denklemi yazmak gerekir.

Sevgili MA'mı alacağım, ancak ağırlıklı, bu yüzden önceki 5 çubuktan (gecikme değerleri) hesaplayarak benim için affedeceğim. Formülü şöyle yazıyorum:

EURUSD = C(1)*EURUSD(-1) + C(2)*EURUSD(-2) + C(3)*EURUSD(-3) + C(4)*EURUSD(-4) + C(5) *EURUSD(-5)

2. Değerlendirme

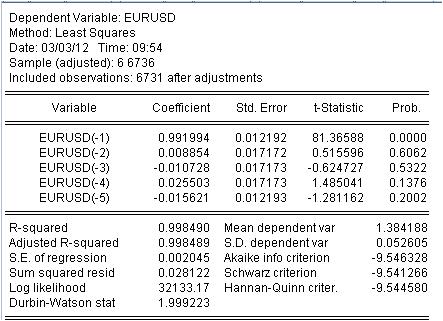

MA eğrimizin yıl için orijinal EURUSD_H1 serisiyle mümkün olan en iyi şekilde eşleşmesi için bu denklemin c(i) katsayısını tahmin etmek gerekir. Bilinmeyen katsayıları tahmin etmenin sonucunu elde ederiz.

Ağırlıklı arabamızın katsayı değerlerini aldık. Bir denklemimiz var:

EURUSD = 0.991993934254*EURUSD(-1) + 0.00885362355538*EURUSD(-2) - 0.0107282369642*EURUSD(-3) + 0.0255027160774*EURUSD(-4) - 0.0156205779585*EURUSD(-5)

3. Sonuçlar.

Hangi sonuçları görüyoruz?

3.1. Her şeyden önce, Masha denkleminin kendisi. Aynı zamanda, bir nüansı not edeceğim. Ortalamayı öğreterek basit bir mashka hesapladığımızda, o zaman nedense bu ortalamayı aralığın ortasına değil, sonuna yazarız. Regresyonla, öncekilerden son değeri hesaplıyoruz.

3.2. Arabanın katsayısının sabit değil, rastgele değişkenler olduğu ortaya çıktı! senin sapmanla.

3.3. Son sütun, belirtilen cof'lerin sıfır olma olasılığının sıfırdan farklı olduğunu söylüyor.

4. Denklemle Çalışmak

Ağırlıklı arabamıza bakalım.

Masha, kotiri o kadar sıkı kapladı ki, görünmüyor, ancak yine de kotir ve Masha arasında tutarsızlıklar var. İşte bu farklılıkların istatistikleri.

-137 pipsten 215 pips'e yayılan devasa bir hata görüyoruz. Standart sapma = 20 pip olmasına rağmen.

Çözüm.

Regresyon yardımıyla, bilinen stat özelliklerine sahip alışılmadık derecede yüksek kaliteli bir araba elde ettik.

Son şey. Yusuf! Tramvayın altına tırmanmayın, seyirciyi bir dalda daha eğlendirmeyin.

Konu regresyonu literatürünü ve uygulamasını tartışmaya hazır.

3. Sonuçlar.

Hangi sonuçları görüyoruz?

3.1. Her şeyden önce, Masha denkleminin kendisi. Aynı zamanda, bir nüansı not edeceğim. Ortalamayı öğreterek basit bir mashka hesapladığımızda, o zaman nedense bu ortalamayı aralığın ortasına değil, sonuna yazarız. Regresyonla, öncekilerden son değeri hesaplıyoruz.

3.2. Arabanın katsayısının sabit değil, rastgele değişkenler olduğu ortaya çıktı! senin sapmanla.

3.3. Son sütun, belirtilen cof'lerin sıfır olma olasılığının sıfırdan farklı olduğunu söylüyor.

1. Yaraya bir doz daha tuz konduğu için özür dilerim - orijinal seri hala durağan değil

2. Bu olasılık neredeyse her zaman sıfır değildir

3. Çoklu doğrusallığı kontrol ettiniz mi? IMHO, çoklu doğrusallığı ortadan kaldırırsanız, yalnızca bir değişken kalacaktır. Önemli faktörleri belirlediniz mi?

4. 5 değişken için kaç gözleminiz var?

Nasıl bu kadar akıllı?

1. Yaraya bir doz daha tuz konduğu için özür dilerim - orijinal seri hala durağan değil

Elbette, ama başkalarıyla ilgilenmiyoruz

2. Bu olasılık hemen hemen her zaman sıfır değildir .

Doğru değil. Sıfır değilse, işlevsel biçim hatası

3. Çoklu doğrusallığı kontrol ettiniz mi? IMHO, çoklu doğrusallığı ortadan kaldırırsanız, yalnızca bir değişken kalır. Önemli faktörleri belirlediniz mi?

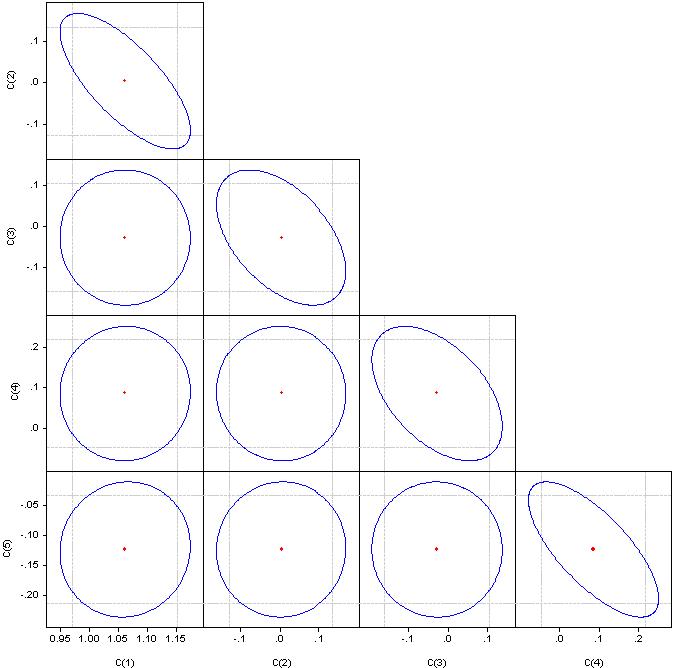

“Önemli faktörlerin” ne olduğunu anlamıyorum ama sizden katsayıların korelasyonuna bakmanızı rica ediyorum.

Daire ise - korelasyon sıfırdır. Düz bir çizgide birleşirse, karşılık gelen katsayı çifti arasındaki korelasyon %100'dür.

4. 5 değişken için kaç gözleminiz var?

Gözlemler 6736

Herhangi bir regresyon modelinin ilk aşaması faktörlerin seçimidir. Kademeli regresyon kullanmazsanız (eklemeler veya hariç tutmalar ile), bunları manuel olarak seçmeniz gerekir.

Çoklu doğrusallık - sıkı bağımlılık arasında modele dahil edilen faktör özellikleridir. Katsayıların korelasyonu değil, faktörlerin korelasyonu.

Çoklu doğrusal bağlantının varlığı aşağıdakilere yol açar:

- değerin bozulması parametreler modeller, hangisi sahip olmak akım abartmak;

- normal denklemler sisteminin zayıf koşulluluğu;

- komplikasyon işlem tanımlar en önemli faktör özellikleri.

Çoklu bağlantı göstergelerinden biri, çift korelasyon katsayılarının 0.8'in fazla olmasıdır. Burada faktörlerin açıkça güçlü bir korelasyonu var. Bunu ortadan kaldırmak için fazla faktörleri atmak gerekir. Ya manuel olarak ya da kademeli regresyon ile.

Pakete bakın - adım gerilemesi veya sırt gerilemesi.

Ve 6736/4 çok fazla gözlemdir. Google'a gitmem gerekiyor - Faktör sayısına göre optimal gözlem sayısının nasıl belirlendiğini hatırlamıyorum.

Ekonometri konularıma katılacak kadar nazik olun.

Edebiyat seçimine devam edelim.

Sıradaki konu Almon'un günlükleri

Yukarıda belirtildiği gibi, en küçük kareler yöntemiyle hesaplanan regresyon katsayılarında zorluklar vardır. Yukarıdaki denklemde olduğu gibi, bağımlı değişkenin bağımsız değişkenin birkaç gecikmeli değeri tarafından belirlendiği regresyon katsayısına ek kısıtlamalar getirme fikri ortaya çıktı.

Fikir şudur: gecikme değerlerindeki katsayılara bazı polinom dağılımlarına uyacak şekilde kısıtlamalar getirmek. EView'lerde bu yaklaşıma "dağıtılmış gecikme polinomları (PDL)" denir. Polinomun belirli bir derecesinin seçimi deneysel olarak belirlenir.

Bu yaklaşım burada açıklanmıştır.

Size pratik bir örnek vereyim.

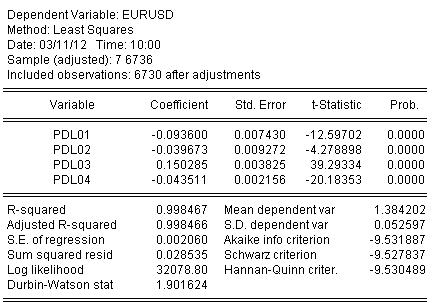

5 periyotlu bir püre analogu oluşturalım, ancak çubuklardaki katsayılar 3. dereceden bir polinomda bulunmalıdır.

EViews'de bu, EURUSD için aşağıdaki gibi yazılmıştır.

EURUSD PDL(EURUSD(-1), 5.3)

Daha tanıdık bir şekilde:

EURUSD = + C(5)*EURUSD(-1) + C(6)*EURUSD(-2) + C(7)*EURUSD(-3) + C(8)*EURUSD(-4) + C(9 )*EURUSD(-5) + C(10)*EURUSD(-6)

En küçük kareler yöntemini kullanarak katsayıları değerlendiririz ve katsayı değerlendirmesinin sonucunu elde ederiz:

EURUSD = + 0.934972661616*EURUSD(-1) + 0.139869148138*EURUSD(-2) - 0.093599954464*EURUSD(-3) - 0.0264992987207*EURUSD(-4) + 0.080106462835*EURUSD(-5*USD2*EURUSD(-5*USD38) )4-83238(-54)38

Denklem değerlendirme istatistiği şöyle görünür:

İstatistiklerden, Almon'umuzun mach R-kare = 0.998467 ile orijinal alıntının çok iyi bir düzeyde görüntülendiğini görüyoruz.

Grafiksel olarak şöyle görünür:

Regresyon (Almon ile işaretlenmiştir) orijinal alıntıları tamamen kapattı.

Ve son kaşık bal.

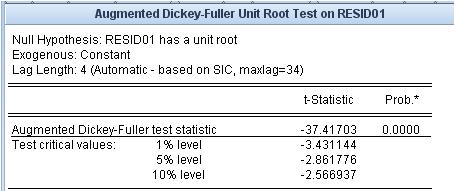

Bakalım kalan ne, yani. Almon'daki mashkamız ile orijinal alıntı arasındaki fark. Bu kalanın durağanlığı/durağan olmaması çok önemlidir.

Birim kök testi, kalanın durağan olduğunu belirtir.

Kullandığımız maskeler, orijinal alıntıya bu düzeyde bir uygunluk ve uydurma hatasının durağanlık özelliğine sahip değildir.

Bir sonraki şubeden link aktarmak istiyorum.

Bu referanslar en sorunlu alanla ilgilidir - tahmin.

Birincisi bir eklentidir. bibliyografya var.

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Google'da " ekonometri " kelimesini ararsanız, bir uzmanın bile anlaması zor olan büyük bir literatür listesi alırsınız. Bir kitapta bir şey yazıyor, diğerinde - bir başkası, üçüncüsü - sadece bazı yanlışlıklarla ilkinin bir derlemesi. Ancak derneğin “kitaplarından” yaklaşımı, bu kitapların pratikte uygulanmasının netliği değildir . Botanik kar fırtınasına dönüşen felsefelerle ilgilenmiyorum.

Bu forumdaki diğer kitap listelerine, örneğin istatistiklere benzer şekilde, katılımcıların görüşüne göre, ders kitaplarının, monografların, tezlerin, makalelerin, İnternet kaynaklarının ve yazılım paketlerinin bir listesini toplu olarak derlemeyi öneriyorum. ekonomik verilerin ölçümü - ekonometriye. Aynı zamanda matematiksel istatistiklerin ekonometrinin ablası olduğunu da unutmayalım. Teknik analizle ilgili her şeyi bu listeye dahil etmemeyi öneriyorum.

Botaniğe kaymamak için, listeye özel bir yaklaşım ve referans listesinin sıralamasını öneriyorum. Bağlantıları (kitapların kendisi) yalnızca bu kitaplardan algoritmaları uygulayan programlar biliniyorsa yayınlıyoruz. Kendi adıma bu çemberi oldukça daralttım ve program olarak EViews aldım. Bu programın diğerlerine göre bir avantajı yok, avantajları ve dezavantajları var ama ben onu bir ekonometrik değerlendirme tablosu olarak alıyorum. Ekte, olası en geniş sorun yelpazesini hemen özetlemek için kullanım kılavuzunun ikinci cildinin içindekiler tablosunu ekledim. Önerilen yaklaşım nedeniyle, ekonometride kullanılan, ancak EVIEWS'e dahil edilmeyen birkaç yön, örneğin NN, dalgacıklar, vb. Doğal olarak benzer programlara ve bunlara yönelik kitaplara bağlantılar da memnuniyetle karşılanmaktadır.

Sadece kaynağa, algoritmaya bir bağlantı vermeyi değil, aynı zamanda belirli hesaplamaları da yapmayı başarırsak, bu dal için herhangi bir fiyat olmayacaktır.

Kitapları gruplamak için ekteki bölüm numaralarını kullanmanızı öneririm.

Bu yüzden lütfen destek olun .