Meta Trader'da spread ticareti - sayfa 163

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Lot oranını hesaplarken şunu yaparım:

1. İlk olarak, iki harici değişkene (iki FI'nın "volatilite katsayıları" diyelim) 1 değerleri atanır.

2. istenen zaman noktasından (dış değişkenlerde ayarlanmış) - aynı zamanda, "sol" aykırı değerlerin yokluğu için her iki grafiğe de bakıyorum: kural olarak, M5, M15'te geçen ay aşağı yukarı normal - ayrı bir pencerede çiftin hareketini keneler halinde oluşturuyoruz:

bu sürecin başlangıcı:

lotların ön değeri şuradan belirlenir (bunun kontrol edilmesi gerekse de - örneğin, mevduat para birimi $ ve onay işareti FDAX = 12,5 EUR ):

TV_Sym1=MarketInfo( Symbol (),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);sonra benzer 2 şekil seçin ve her birinin yüksekliğini kene cinsinden ölçün:

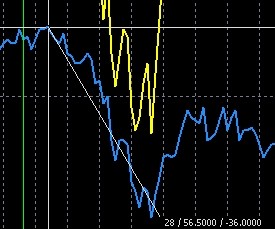

yağ QM için BRN yağı için

BRN yağı için

Grafiğin bu bölümünde görebileceğiniz gibi, BRN kenelerinin 88'ini ve QM - 56.5'lik bir hamle yaptı (bu şekilde, benzer birçok rakam / düzinelerce oldukça yeterli olacaktır / ve böylece oranını yapabilirsiniz. bir enstrümanın hamlelerinin toplamı diğerinin hamlelerinin toplamına) Bu örnekte, bunu yapmayacağım, sadece 88 / 56.6 = 1.56 değerini K2 katsayısına atayacağım

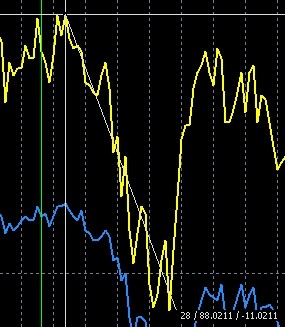

bu hareketin sonucu (aynı zamanda, bu yerdeki grafiklerdeki farkı yükseklikte ölçüyoruz - 43.8 kene):

şimdi Y_shift=43.8 harici değişkenini ayarlıyoruz ve şunları kontrol ediyoruz:

bu durumda, lotların hesaplanması aşağıdaki koda göre otomatik olarak gerçekleşir:

Gördüğünüz gibi, sonuç değişti: onlar. 1.25 / 1 (1 rakamın yeterli olmadığı gerçeğine bir kez daha dikkatinizi çekiyorum!)

onlar. 1.25 / 1 (1 rakamın yeterli olmadığı gerçeğine bir kez daha dikkatinizi çekiyorum!)

Leonid ile herhangi bir tutarsızlığım olmadığını belirtmeliyim (birkaç çifti bu şekilde kontrol ettim)

ZY araçlardan birinin yapıştırdığına dikkat etmeyin - bu örnek için gerekli değildir

lotların ön değeri şuradan belirlenir (bunun kontrol edilmesi gerekse de - örneğin, mevduat para birimi $ ve onay işareti FDAX = 12,5 EUR ):

Buna benzer bir sorunu şöyle çözdüm:

Yayılmayı bulma yöntemim bir optimizasyon problemini çözmeye dayanıyor ve herhangi bir sayıda FI için tamamen otomatik.Buna benzer bir sorunu şöyle çözdüm:

Kesinlikle katılıyorum. %100 çalışacaktır. Çok basit ve mantıklı tasarım. (izninizle kumbaraya götüreceğim)

Yayılmayı bulma yöntemim bir optimizasyon problemini çözmeye dayanıyor ve herhangi bir sayıda FI için tamamen otomatik.

peki, burada - yorum yok, çünkü fikrinizle tanışmaktan onur duymadım :)

İşte sorun ifadesi ve işte çözüm.

İşte sorun ifadesi ve işte çözüm.

Bu arada, petrol - BRN için CL (veya WTI) dağılımını arbitraj etmek daha mantıklı

Boyutlar eşleşiyor. Evet ve analistlerin yorumları BRN - CL yayılmasının boyutu için yapılıyor.

Bu arada - bugün sabahtan ilginç bir yorum. http://top.rbc.ru/finances/07/02/2011/539457.shtml

Genel olarak, birçok "emtia" analisti, bu yayılmanın ( BRN-CL ) 11 rakama ulaştığını, daha fazla büyümeyeceğini ve uzun vadeli bir daralma için yukarı çıkmak için bir neden olduğunu varsayıyor.

Mevcut durum BRNH1-CLH1=1^1 , H1

Bu arada, petrol - BRN için CL (veya WTI) dağılımını arbitraj etmek daha mantıklı

Eh, bu yığına bağlı - mevcut olanlara küçük bir hediye.

Takvim domuz eti yayıldı HEJ1-HEK1 (Nisan-Mayıs).

Çok yıllık mevsimsel trendler. Yorum yok!

Ancak yine de yorumlar olacaktır. Amerika seansında Moskova saatinden 18:30'dan sonra ticaretin ortasında bu spread üzerinde pozisyon açmak daha iyidir. Şu anda, bu domuz enstrümanlarının satış teklifi önemli ölçüde ve önemli ölçüde daha azdır - düzinelerce kez!