Olasılık Bölgesi - sayfa 8

Ticaret fırsatlarını kaçırıyorsunuz:

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Yazı-tura oyununda kazanmayı sağlayan algoritma basittir - eğer yazı gelirse, tura gelirse, tura gelirse tura üzerine bahis yapın. Fırlatma sayısı sonsuz ise kazanırsınız)

Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона . Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Shannon, bu kadar çok sayıyı tek bir yerde toplayabildiği için şüphesiz havalı.) Madeni para ile daha kolay. Düşen yazılar ve yeterli sayıda atışa sahip yazılar "tura dizileri" ve "tura dizileri" oluşturacaktır. Oyuncu, her seferinde bir önceki düşen tarafa bahis yaparak, gruplardan birine düşmesini umar. Sıfıra eşit matematiksel beklenti tartışılmaz. ) Sonsuz sayıda atış, oyuncunun kendisi için yeterli bir artı olduğunda durmasını sağlar.

Oyun, her atıştan önce bahisleri artırma / azaltma olasılığını içeriyorsa, oyuncu bahsi her galibiyetten sonra artırabilir ve her kayıptan sonra azaltabilir. Bana öyle geliyor ki, bu yaklaşımla kazanç beklentisi sıfırdan biraz daha yüksek olacak. Yeterince başlangıç sermayesi olsaydı)

bowie :

Shannon , bu kadar çok sayıyı tek bir yerde toplayabildiğinde hiç şüphesiz harikadır). Madeni para ile daha kolay. Düşen yazılar ve yeterli sayıda atışa sahip yazılar "tura dizileri" ve "tura dizileri" oluşturacaktır. Oyuncu, her seferinde bir önceki düşen tarafa bahis yaparak, gruplardan birine düşmesini umar. Sıfıra eşit matematiksel beklenti tartışılmaz. ) Sonsuz sayıda atış, oyuncunun kendisi için yeterli bir artı olduğunda durmasını sağlar.

Oyun, her atıştan önce bahisleri artırma / azaltma olasılığını içeriyorsa, oyuncu bahsi her galibiyetten sonra artırabilir ve her kayıptan sonra azaltabilir. Bana öyle geliyor ki, bu yaklaşımla kazanç beklentisi sıfırdan biraz daha yüksek olacak. Keşke yeterli başlangıç sermayesi olsaydı

İdeal bir jeton durumunda oyuncunun er ya da geç kendi yönünde bir avantaj bekleme olasılığı 1'dir, yani. arksinüs yasasına göre güvenilir. Ama yeterli sermayeye sahip olup olmadığı, bu başka bir soru. Arksin yasası sadece, sabit bir orandaki sermayenin bir avantaj beklemek için sonsuzdan daha azına ihtiyacı olduğunu söyler.

Ve çizgiler, yani. sürekli tura ve tura dizisi herhangi bir teoriyle çelişmez, ancak aynı zamanda avantaj da sağlamaz. Kim şanslıysa, şanslı bir galibiyet serisi elde edecek. Şanslı olmayan mutsuz olur. Bu, matematiksel beklentiyi hiçbir şekilde etkilemez, sadece şansa, yani. dağılım ve ark yasası.

İdeal bir jeton durumunda oyuncunun er ya da geç kendi yönünde bir avantaj bekleme olasılığı 1'dir, yani. arksinüs yasasına göre güvenilir. Ama yeterli sermayeye sahip olup olmadığı, bu başka bir soru. Arksin yasası sadece, sabit bir orandaki sermayenin bir avantaj beklemek için sonsuzdan daha azına ihtiyacı olduğunu söyler.

Ve çizgiler, yani. sürekli tura ve tura dizisi herhangi bir teoriyle çelişmez, ancak aynı zamanda avantaj da sağlamaz. Kim şanslıysa, şanslı bir galibiyet serisi elde edecek. Şanslı olmayan mutsuz olur. Bu, matematiksel beklentiyi hiçbir şekilde etkilemez, sadece şansa, yani. dağılım ve ark yasası.

Reshetov, saçmalamayı kes! Arksin yasası nedir? Kendi yönünde bir avantajın başlaması, olumlu bir karlılık bölgesine geçmenin ve bu karlılığı olumlu bir bölgede tutmanın herhangi bir süre için yeterli olacağı anlamına gelmez.

İkiniz de yanılıyorsunuz. :)

Gerçekte, tüm paralar çarpıktır. Yani Shannon haklı. Ben de öyleyim. ;)

Böyle bir senaryo var. Ve MathRand() hakkında şüpheler var. Kim ne diyecek? )

Burada ticaret sistemleri oluşturmak için olasılık teorisini kullanma yöntemlerini ve tekniklerini tartışmayı öneriyorum. Bu konudaki düşüncelerimi tezler halinde sunuyorum:

1) Herhangi bir zamanda herhangi bir bölümünde trendin devam etme olasılığı, tersine dönme olasılığından daha yüksektir. Yatırımcının altın kuralının takip ettiği yer burasıdır: sadece trendle işlem yapın.

2) Rastgele bir giriş ve aynı TP ve SL ile kazanma olasılığı, SL ve TP'deki artışla %50'ye eğilim gösterir.

3) Dinamik bir lotla alım satım yaparken kazanma olasılığı, sabit lotla alım satıma göre daha düşüktür. Bu sonuca kendi başıma ulaştım. Kanıtlamaya çalışacağım: diyelim ki TP ve SL'nin sırayla çalıştığı bir aracımız var, yani. SL-TP-SL-TP-SL-TP iken SL=TP. Anlama kolaylığı açısından yayılma dikkate alınmamıştır. Sabit bir lotla işlem yaparken, örneğin: -10$+10$-10$+10$-10$+10$=0 elde ederiz. Dinamik lot ile işlem yaparken -10% + 10% -10% + 10% -10% + 10% alırız ve bu bizi sıfır kâra götürmez, ancak bir kayıp olacaktır. Örneğin, depo 100'dü, ortaya çıktı: %100-10 = 90; 90+10%=99; %99-10=89,1; %89,1+%10=98,01; 98.01-10%=88.209; Kanıtlanması gereken 88.209 + %10 = 97.0299, yüzde bir kayıp.

Üçüncü tezimle aynı fikirde olmayan varsa yorumlarınızı ve yapıcı eleştirilerinizi bekliyorum. Olasılık teorisini kullanma hakkında başka fikri olan varsa, lütfen yorum yapmaktan çekinmeyin.

Biraz özetleyeyim.

Sl (zarar) ve tp (kar) para birimi cinsinden sabitlensin.

Yeterince büyük bir N işlemimiz olduğunu varsayalım.

N=N1+N2, burada N1, tp tarafından işlenen işlemlerin sayısıdır, N2, sl tarafından işlenen işlemlerin sayısıdır.

Açıkçası, ticaret sisteminiz aşağıdaki durumlarda karlı olacaktır:

N1*tp - N2*sl >= yayılmış * N

Ve sonra matematik - sol ve sağ kısımları N'ye böleriz.

tp*N1/N - sl*N2/N >= yayılma

İşlem sayısı sonsuz olan N1/N, karlı bir işlem olasılığından başka bir şey değildir, buna p=N1/N diyelim

N2/N - daha sonra kaybedilen bir ticaret olasılığı ve 1-p'ye eşit olacaktır

Sahibiz:

p*tp - (1-p)*sl >=yayılma

Veya bir arkadaşınıza:

p>=(sl+spread)/(sl+tp)

bu p, uğruna ticaret sistemleri yarattığımız başka bir şey değildir. Arttırmak istediğimiz olasılık. Ancak, kârlı olmak için olması gerekenden daha fazlasını her zaman hatırlamalısınız.

Örneğin, spreadi ihmal ederseniz ve eşit tp ve sl ile, p>0.5 .. vb. ise ticaret sisteminiz KARLI olacaktır.

Dinamik bir parti olarak bu tür değişiklikler yaparsanız, her şey çok daha karmaşık hale gelir ve karlı bir işlem olasılığı yukarıdaki durumdan daha büyük olmalıdır.

Biraz özetleyeyim.

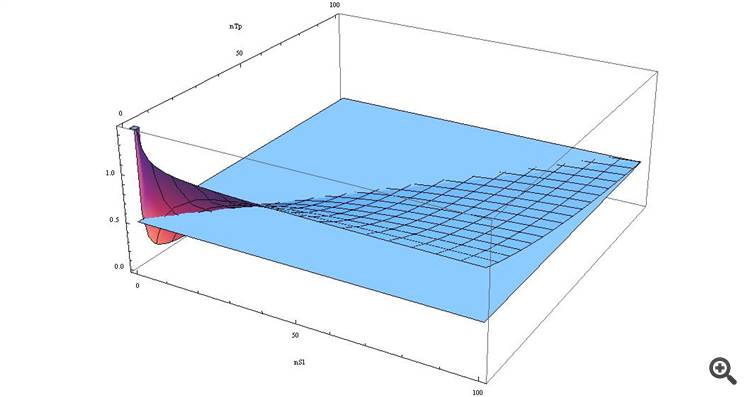

Biraz daha genelleyip sonuç çıkarırsak ve gerçekleri göz önünde bulundurursak 1) Swapları dikkate almak ZORUNLUDUR 2) SL ve TP'yi SİZİN formülünüzdeki spread üzerinden ifade edersek, o zaman şunu elde ederiz:

p>= ( n_SL*spread + spread ) / (n_TP*spread + n_SL*spread) => p >= spread*(n_SL+1) / spread*(n_TP+n_SL) => p >= (n_SL+1) /(n_TP+n_SL)

Peki, bunu bir grafik şeklinde çizersek, o zaman

SL > TP için fonksiyonumuzun 0,5'ten büyük olduğunu göreceğiz ve bu değerler ne kadar yakınsa, ...

Kendileri görmek isteyenler - işte formül Wolfram-Alpha cinsinden

Birçokları için beklenmedik bir sonuç, öyle değil mi! :)))

Uzun zaman önce, bazılarının bağırdığını hatırlıyorum - "SL genellikle kötüdür" diyerek ne tür bir fitneden bahsediyorum. :))

Eh, gençler ortaya çıktı ve bu daha bilgili olanlar gitti. :)

Biraz özetleyeyim.

sl (zarar) ve tp (kar) döviz noktalarında sabitlensin.

...

Dinamik bir parti olarak bu tür değişiklikler yaparsanız, her şey çok daha karmaşık hale gelir ve karlı bir işlem olasılığı yukarıdaki durumdan daha büyük olmalıdır.

Tamamen teorik bir formül olarak elbette ilginç ama !!!

Ve eğer kar/zarar sabit değilse (ancak tüm işlemler için farklıysa), genellikle imkansız noktaya kadar daha karmaşık hale gelir ve sonra tüm bunlar dalgalı bir spread ile toz haline getirilirse, öyle bir karmaşa ortaya çıkacak ki, 10 uzmanın olacağı ortaya çıkacak. yıllarca masaya bulaştı.

Bunu yazdım çünkü piyasanın sabit bir alma/kaybın Procrustean yatağına itilemeyeceğinden, sistemini geliştirici klipslerini kendi sisteminin kanatlarını sabitlemeye odaklayarak (resmen konuşursak, yeterince kar elde etmiyor) emin olduğum için yazdım.

Ve sabit seviyeler olarak tp ve sl sadece bağlantı koptuğunda hesabı kayıplardan korumak için gereklidir. Ancak bunun için sabitlemekten daha basit çözümler var.

Örneğin, gerçek duraklar için, durakları piyasanın gerisinde hareket ettiren ve bağlantı varken asla çalışmayacak, ancak duruma göre ticaret yapan iki yönlü bir iz belirlemek yeterlidir.

İşte sizin için IMHO'm.

İkiniz de yanılıyorsunuz. :)

Gerçekte, tüm paralar çarpıktır. Yani Shannon haklı. Ben de kendim yaptım. ;)

gerçekte, madeni paralar test sırasında eğriliklerini değiştirir))) Çünkü deneyi bir öncekiyle tamamen aynı koşullarda tekrarlamak imkansızdır. Rastgele faktörler değişebilir ve iyi olabilir. sonuçlarının oldukça uzun bir süre dengesiz olacağını. Onlar. nokta, deneye göre rastgele faktörlerin değişim hızıdır. İç sürelerinin deneyler arasındaki zamanla nasıl karşılaştırıldığı.

Örneğin, bir sinüzoid temelinde rastgele bir süreç oluşturulsun. Deney sırasında sinüzoidin değeri> 0 ise, o zaman tura, daha az - tura. Ve sonra her şey deneylerimizin sıklığına, sinüzoidin zamanını ve periyodunu hesaplamanın doğruluğuna bağlı olacaktır. Deneyler arasındaki aralıklar sabit değilse ve sinüzoidin periyodundan çok daha uzunsa, değerler rastgele gibi görünecektir. Deneyler arasındaki süre, bir sinüzoidin periyodu ile orantılı bir doğrulukla ayarlanabiliyorsa, o zaman seri, deterministik olana kadar (ölçüm süresinin doğruluğuna bağlı olarak) rasgele olmayacak.

Genel olarak, rastgele süreçler periyodik olmayabilir, ancak döngüsellikleri ve tüm rastgele faktörlerin toplamı mevcut olmalıdır. Örneğin, sinüzoid yerine sürekli büyüyen bir fonksiyon olamaz - o zaman ortaya çıkan seri yukarı yönlü bir trende sahip olacaktır. Seriyi etkileyen rastgele süreçler, aslında hepsi rastgele olmayan))) deney sırasında fazlarını doğru bir şekilde ölçecek hiçbir bilgi yoktur veya yeterli ölçüm doğruluğu yoktur.

"Rastgele" faktörlerin toplamı 0'a göre dengelenirse (sinüzoidli örnekte olduğu gibi), yani. 0'ın üstünde ve 0'ın altında aynı zamanı geçirirse, bu faktörlerin etkisi altında elde edilen seri mo = 0 olacaktır. Toplam daha uzun bir süre 0'ın üzerinde kalırsa, o zaman bir kartal, bir dizi kuyruk lehine bir önyargı olacaktır. Onlar. rastgele faktörlerin toplamı bir anlamda dengeli ve döngüseldir. Sadece deney sırasındaki tam değerini bilmiyoruz.

Ancak gerçek, rastgele faktörlerin değişebileceği ve sırasıyla toplamlarının da değişebileceği gerçeğiyle karmaşıktır. Önce bir sinüzoid vardı)) sonra bu analojilerde açılı olarak düz bir çizgi haline geldi. Bu nedenle, ticaretin görevi, serinin yukarı veya aşağı bir trend bileşenine sahip olduğu anları yakalamaktır. Ve bunun için altında yatan süreçleri eşleştirmeniz gerekir. Sinüzoid gibi geri dönüş süreçleri, dönüş modelleri (düz ticaret gibi) oluşturur, bir çarpıtma içeren süreçler bir sapma (trend) oluşturur. Genel olarak, görev, bir sonraki aşamayı bilerek, bir aşamada süreci tanımaktır. Zorluk, bu mini süreçlerin birçoğunun olması ve farklı ölçeklerde olmaları ve zamanla etkilerinin basitçe değişmesidir (bir sinüzoid ile analoji içindeyse genlik).