Обсуждение статьи "Машинное обучение и Data Science (Часть 11): Наивный байесовский классификатор и теория вероятностей в трейдинге"

всё хорошо и замечательно, но вот только взятые индикаторы не являются не то чтобы независимыми, они вообще взаимное переложение одного и того-же. По показаниям одного можно вывести остальные и формулы известны

Байес ничего не сделает

Просто скачать и запустить в тестере - какой-то слив. В статье не нашёл инструкции "чтобы обучить, нажмите X"

Опять что-то для академиков

всё хорошо и замечательно, но вот только взятые индикаторы не являются не то чтобы независимыми, они вообще взаимное переложение одного и того-же. По показаниям одного можно вывести остальные и формулы известны

Байес ничего не сделает

Я изучал вероятности в университете, когда получал степень по финансовому планированию.

Я никогда не использовал вероятности в трейдинге в их традиционном смысле "формулы вероятности":"Вероятность = Количество благоприятных исходов / Общее количество исходов" для анализа, хотя, возможно, мне следовало бы!

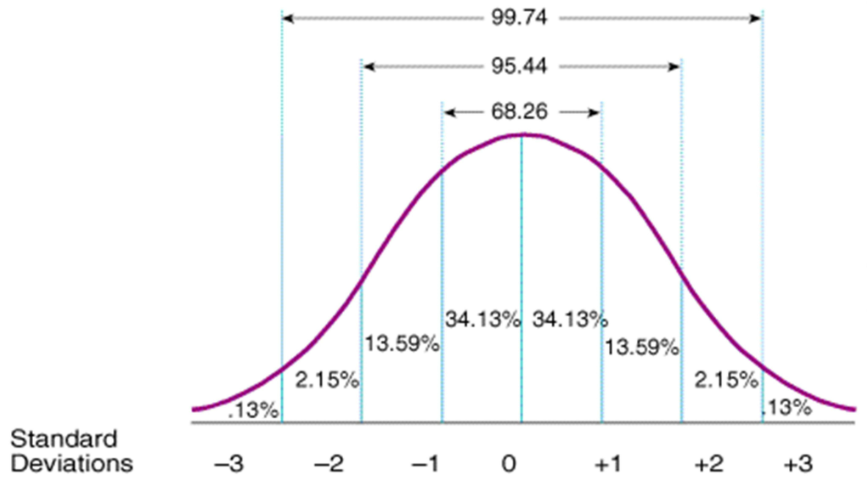

С учетом сказанного, в реальности стандартные отклонения - это то, что они дают отклонение (и, следовательно, вероятность разворота или продолжения) сделок от среднего значения за определенный промежуток времени. (То есть, если цена приближается к SD1, вероятность возврата к среднему значению составляет 68%, если она достигла SD2 - 95,5%, а SD3 - 99,7%), поэтому стандартные отклонения могут быть очень удобны, когда нужно определить, когда торговые позиции могут развернуться и направиться в противоположную сторону, особенно если вы используете что-то вроде канала стандартных отклонений.

Однако я вижу возможное применение вероятностей в нейросетевом анализе при обучении и осмыслении ANN!

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Машинное обучение и Data Science (Часть 11): Наивный байесовский классификатор и теория вероятностей в трейдинге:

Торговлю по вероятностям можно сравнить с ходьбой по канату — она требует точности, баланса и четкого понимания риска. В мире трейдинга вероятность решает все. Именно от нее зависит результат — успех или неудача, прибыль или убыток. Используя возможности вероятности, трейдеры могут принимать более обоснованные решения, эффективнее управлять рисками и достигать своих финансовых целей. Неважно, опытный вы инвестор или начинающий трейдер, понимание вероятности может стать ключом к раскрытию вашего торгового потенциала. В этой статье мы познакомимся с увлекательным миром вероятностного трейдинга и покажем, как вывести торговлю на новый уровень.

Наивный байесовский классификатор — это вероятностный алгоритм, используемый в машинном обучении для задач классификации. Классификатор основан на теореме Байеса (или формуле Байеса), которая позволяет определить вероятность гипотезы при имеющихся доказательствах. Вероятностный классификатор — простой алгоритм, который тем не менее эффективен в различных ситуациях. Предполагается, что используемые для классификации признаки независимы друг от друга. Например, если вы хотите, чтобы модель классифицировала людей (мужчин и женщин) по росту, размеру стопы, весу и ширине плеч, модель будет рассматривать все эти переменные как независимые друг от друга. То есть, она даже не подумает, что размер ноги и человека рост взаимосвязаны.

Поскольку алгоритм не пытается понять закономерности между независимыми переменными, я думаю, стоит попытаться использовать его в работе для принятия торговых решений. Я считаю, что все равно в сфере трейдинга никто полностью не понимает закономерности, поэтому давайте посмотрим, как работает наивный байесовский алгоритм.

Автор: Omega J Msigwa