Обсуждение статьи "Модель движения цены и ее основные положения (Часть 2): Уравнение эволюции вероятностного поля цены и возникновение наблюдаемого случайного блуждания"

Теория, конечно, хорошо описана. Благодарочка вам за труды. Хотелось бы перевести тему в практическое русло, может быть есть какой-нибудь условно-бесплатный квантовый осциллятор, который можно погонять нейросетями на предмет поиска альфы? Проводятся ли какие-нибудь исследования в научной среде, есть ли смысл гуглить?

Спасибо за оценку работы.

Данная модель, использование для ее раскрытия вот такого математического аппарата и полученные выводы – это полностью моя разработка. Тут гуглить бесполезно.

Однако, когда давно на форуме один человек высказался, что на западе кто-то моделировал ценовое движение волнами в неком континууме и получил неплохие результаты по прогнозированию цены. Больше ничего подобного мне не попадалось. Погуглите на этот счет и, если найдете, то здесь же и напишите. Будет интересно.

Индикаторов, что на основе представленной аналитики предсказывают скачки цены (или, точнее, как Вы правильно заметили, показывают вероятности появления цены на том или ином уровне) и прогнозируют эти уровни, пока еще нет. Их предстоит мне еще написать.

Спасибо за оценку работы.

Данная модель, использование для ее раскрытия вот такого математического аппарата и полученные выводы – это полностью моя разработка. Тут гуглить бесполезно.

Однако, когда давно на форуме один человек высказался, что на западе кто-то моделировал ценовое движение волнами в неком континууме и получил неплохие результаты по прогнозированию цены. Больше ничего подобного мне не попадалось. Погуглите на этот счет и, если найдете, то здесь же и напишите. Будет интересно.

Индикаторов, что на основе представленной аналитики предсказывают скачки цены (или, точнее, как Вы правильно заметили, показывают вероятности появления цены на том или ином уровне) и прогнозируют эти уровни, пока еще нет. Их предстоит мне еще написать.

Про Дукаскопию тоже слышал, мифическое существо как и Ганн

при беглом поиске действительно ничего не находит, есть какие-то индикаторы типа квантовых уровней и каналов

Про Дукаскопию тоже слышал, мифическое существо как и Ганн

при беглом поиске действительно ничего не находит, есть какие-то индикаторы типа квантовых уровней и каналов

Тема Ваших статей очень интересна и совпадает с новейшим научным подходом описания любых систем с помощью математических средств, используемых в квантовой механике и нелинейной динамике.

Единственный, на мой взгляд, существенный недостаток в Вашей гипотезе, - придание фактору случайности фундаментального значения. В мире нет ничего случайного, - если зажигают звезды или открывают биржи, значит это кому-то нужно. По Байесу, вероятность отражает меру нашего незнания. В данном случае маркеттейкер просто не знает, когда мейкер его сделает, но это случится с вероятностью более 90%. Законы функционирования общества, в том числе, экономики, вывели Ципф и Парето, у Мандельброта тоже интересные идеи на эту тему.

Использовать мат.аппарат для исследования биржевых волн – очень перспективное направление. Но здесь нужно идти к Эллиотту, и копать намного глубже, в философском плане, к онтологии пифагорейцев.

Тема Ваших статей очень интересна и совпадает с новейшим научным подходом описания любых систем с помощью математических средств, используемых в квантовой механике и нелинейной динамике.

Единственный, на мой взгляд, существенный недостаток в Вашей гипотезе, - придание фактору случайности фундаментального значения. В мире нет ничего случайного, - если зажигают звезды или открывают биржи, значит это кому-то нужно. По Байесу, вероятность отражает меру нашего незнания. В данном случае маркеттейкер просто не знает, когда мейкер его сделает, но это случится с вероятностью более 90%. Законы функционирования общества, в том числе, экономики, вывели Ципф и Парето, у Мандельброта тоже интересные идеи на эту тему.

Использовать мат.аппарат для исследования биржевых волн – очень перспективное направление. Но здесь нужно идти к Эллиотту, и копать намного глубже, в философском плане, к онтологии пифагорейцев.

Спасибо за интерес к моим разработкам и их оценку.

По поводу генезиса случайного. Фундаментальная случайность - это модель и для аналитического описания здесь (из-за принципиального незнания частностей) ничего другого использовать просто нельзя (да и не имеет практической пользы). Далее, я же использую квантовый аппарат, а там случайность, в большинстве современных интерпретаций этого аппарата и описываемой им квантовой реальности, носит принципиальный характер.

Спасибо за интерес к моим разработкам и их оценку.

По поводу генезиса случайного. Фундаментальная случайность - это модель и для аналитического описания здесь (из-за принципиального незнания частностей) ничего другого использовать просто нельзя (да и не имеет практической пользы). Далее, я же использую квантовый аппарат, а там случайность, в большинстве современных интерпретаций этого аппарата и описываемой им квантовой реальности, носит принципиальный характер.

Случаен наш мир или он жестко детерминирован его Создателем - вопрос с тысячелетней историей. Если принципиально рассматривать мир как некое Целое, имеющее некоторую формулу эволюции, то принципиально можно выйти на эту формулу и ею пользоваться. А если принципиально считать мир случайной флуктуацией, то ничего нового и серьезного сделать не получится. Про кризис в фундаментальной физике (и вообще науке) можно почитать: kniganews.org/

Если Вы попытаетесь сделать рабочий советник на основе Вашей модели, то увидите, что теория и практика в данном случае очень далеки друг от друга, что впрочем характерно для всех теорий, индикаторов и советников, касающихся экономики.

Причину, прежде всего, я вижу в том, что в лучшем случае описывается кинетическая - видимая - энергия поля взаимодействия различных сил. Потенциал поля никто и никогда не рассматривал (насколько мне известно). Ваше желание разобраться с математикой и физикой биржевых колебаний непременно натолкнется на эту проблему, и теория вероятностей не поможет ее решить.

Вообще, я гуманитарий по образованию, и к пониманию квантового устройства мира подошел с другой стороны - со стороны метафизики.

Случаен наш мир или он жестко детерминирован его Создателем - вопрос с тысячелетней историей. Если принципиально рассматривать мир как некое Целое, имеющее некоторую формулу эволюции, то принципиально можно выйти на эту формулу и ею пользоваться. А если принципиально считать мир случайной флуктуацией, то ничего нового и серьезного сделать не получится. Про кризис в фундаментальной физике (и вообще науке) можно почитать: kniganews.org/

Если Вы попытаетесь сделать рабочий советник на основе Вашей модели, то увидите, что теория и практика в данном случае очень далеки друг от друга, что впрочем характерно для всех теорий, индикаторов и советников, касающихся экономики.

Причину, прежде всего, я вижу в том, что в лучшем случае описывается кинетическая - видимая - энергия поля взаимодействия различных сил. (1) Потенциал поля никто и никогда не рассматривал (насколько мне известно). Ваше желание разобраться с математикой и физикой биржевых колебаний непременно натолкнется на эту проблему, и теория вероятностей не поможет ее решить.

(2) Вообще, я гуманитарий по образованию, и к пониманию квантового устройства мира подошел с другой стороны - со стороны метафизики.

(1) Если посмотрите на уравнение (10) данной статьи, то там фигурирует потенциал, в котором распространяется волновое поле цены.

(2) Я профессиональный физик и к пониманию квантового устройства мира, конечно, подхожу со стороны физики, но Ваше мнение мне также важно, как и всякий взгляд на проблему со стороны. Ведь такой взгляд может нести в себе свежие идеи.

(1) Если посмотрите на уравнение (10) данной статьи, то там фигурирует потенциал, в котором распространяется волновое поле цены.

(2) Я профессиональный физик и к пониманию квантового устройства мира, конечно, подхожу со стороны физики, но Ваше мнение мне также важно, как и всякий взгляд на проблему со стороны. Ведь такой взгляд может нести в себе свежие идеи.

Подскажите, пожалуйста, а как высчитывать этот потенциал?

Как-то я размещал во многих местах задачу, связанную с этой темой. Пока никто не решил. Не могли бы взглянуть и подсказать что-нибудь?

{kind=link}

{kind=link}

{kind=link}

(1) Подскажите, пожалуйста, а как высчитывать этот потенциал?

(2) Как-то я размещал во многих местах задачу, связанную с этой темой. Пока никто не решил. Не могли бы взглянуть и подсказать что-нибудь?

(1) задача эта сложная и конечных алгоритмов ее решения я пока не имею. Но путь такой.

Если движение цены финитное, а оно финитное (цена не подскакивает до бесконечности и не падает до нуля), то потенциал имеет вид ямы, что приводит (при решении уравнения (10)) к появлению набора дискретных уровней. Эти уровни, в принципе, можно как-то идентифицировать и по графикам истории цены и, решив обратную задачу, т.е. имея в распоряжении набор уровней и уравнение (10), найти аналитическое выражение для потенциала и исследовать его.

(2) Вам надо научиться более корректно формулировать задачи (корректная формулировка задачи - это почти полдела к ее решению) и правильно представлять, что при описываемом Вами происходит (Я понимаю, что Вы что-то себе представляете, но в точной науке это нужно корректно и формулировать).

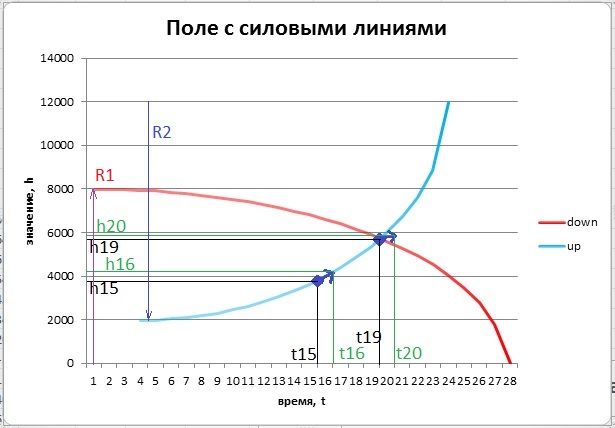

Во-первых, Ваше уравнение h = sqrt ( R ^2 – ( nt )^2) - это просто уравнение окружности, траектория будет идти до точки t < R / n , дальше она станет перпендикулярной к оси времени и корень будет комплексным.

Во-вторых, качественно одинаковые силовые поля от разных источников (если таковые имеются) интерферируют, порождая единое поле, и никаких пересечений линий единого силового поля не бывает и быть не может.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Модель движения цены и ее основные положения (Часть 2): Уравнение эволюции вероятностного поля цены и возникновение наблюдаемого случайного блуждания:

Выведено уравнение эволюции вероятностного поля цены, найден критерий приближения ценового скачка, раскрыты суть ценовых значений на графиках котировок и механизм возникновения случайного блуждания этих значений.

В настоящее время существуют два основных вида доступа к валютной ликвидности.

У основных поставщиков ликвидности имеется полная информация о формирующегося у них стакана цен с ценами спроса и предложения и их объемами. Исходя из нижней грани предложений на продажу поставщик определяет для своих клиентов цену Ack, а из верхней грани спроса на покупку поставщик формирует цену Bid, т.е. редуцируемая цена является, вообще говоря, двух компонентной. И, кстати, говоря о волновом поле цены, мы имеем ввиду какую-то одну из этих компонент.

Причем, соответствующие цены, по существу, определяют все те связанные с поставщиком котировок трейдеры, что на основе своих данных о рынке формируют свои заявки. Все участники рынка получают свои данные уже из единого для всего мира информационного пространства. И этот процесс получения данных, практически, мгновенен. Поэтому, во-первых, в редуцировании цены неким поставщиком котировок участвует не только этот поставщик, но и множество его клиентов, чья роль в формировании значений цен гораздо больше, чем роль самого поставщика. А во-вторых, из-за единства информационного пространства и мгновенного доступа клиентов к нему редуцируемые разными поставщиками ликвидности цены оказываются очень близки.

Теперь об онтологии отношения редуцируемых цен и эмерджентных ценовых волн. Для раскрытия этого составим блок-схему, где представлены основные элементы сложной системы взаимоотношений вероятностного и редуцируемого для рынка.

Автор: Aleksey Ivanov