От теории к практике - страница 362

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

На самом деле ВСЕ знают, что делать с нормальным распределением. Абсолютно все, кроме наиумнейших избранных дитять, место которым - в детском саду карандашами белый шум раскрашивать.

Вот вы монетку поносите плохими словами, а ведь это - эталон марковского процесса, с идеальной незарабатываемостью) о чем написано во всех приличных учебниках)

Знание таких элементарных вещей избавляет от множества бесплодных экспериментов)

(уж простите, что опять тут тявкаю на Божество)

На самом деле ВСЕ знают, что делать с нормальным распределением. Абсолютно все, кроме наиумнейших избранных дитять, место которым - в детском саду карандашами белый шум раскрашивать.

А ведь правда, столько интересных людей форум покинуло, если читать сначала всю ветку, любопытные вещи обсуждались.

Нет. Именно преобразование к марковскому или полумарковскому процессу. Я на эту тему напишу через 2 недели. С графиками, расчетами. Пока это все на уровне гипотез, а нужны факты.

Крайне удивлен. Коли нужны именно марковские процессы, тики уже точно не нужны, именно в пределах одного-двух спредов ДЦ своими детерминисткими фильтрами портят марковскую картину. Прочтите, Александр, мои записи пятилетней давности. Править не буду, лишь откомментирую в конце.

Для форекс с постоянным напоминанием о том, что прошлые успехи не гарантируют ничего в будущем, естественно

проверить это утверждение в таком виде: при любых x и y в результате движения курса от K сначала на x, затем на y,

ожидаемое движение от новой точки K+x+y одинаково.

Мое решение функционального уравнения F (x + y) = F (x) * F (y) для ограниченных x > 0, y > 0 (1)

F (x + y) - вероятность отката на y пунктов после прохода x + y пунктов от начала отсчета. Характерное событие для

мартингейла. Мартингейл начинается с курса x, затем после ухода в убыток до x - y ставка удваивается, до x - 2y

опять удваивается и т.д. Убыток исчезает в случае отката в обратную сторону от x - n * y до x - (n - 1) * y,

это уровень безубытка. На старте число удвоений лота n = 0.

Равенство (1) получено эмпирически в анализе хода курса по его экстремумам. И, в частности, статистически описывает

приведенный мартингейл.

Обозначим y = x + dx и возьмем малое dx, (1) <=> F (x + dx) = F (x) * F (dx) (2)

При этом F (0) = 1, откат на y пуктов неизбежно произойдет. Вычтем в (2) слева и справа F(x):

F (x + dx) - F (x) = F (x) * (F (dx) - 1) (3)

и поделим (3) на F (x) * dx:

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

При делении требуется F (x) > 0, что, вообще говоря, может и не случиться. Например, в торговле акциями бывает

запрет продаж, когда курс принудительно удерживается от снижения. Движения юаня CNY тоже иногда ограничивают, даже

ввели "параллельную" валюту CNH, у которой ограничения слебее. Будем считать такие случаи экзотическими и рассмотрим

вариант, когда в интересующей нас области курсов F (x) ведет себя "прилично", то есть непрерывна вместе с первой

производной по x. Представим F(dx) в окрестности нуля отрезком ряда Тейлора, отбросив члены со второй производной

и выше, тогда правая часть (4) станет такой:

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0),

а в левой части (4), перейдя к пределу при x -> 0, получим производную от логарифма ln F(x). Тогда

[ln F(x)]' = F' (0) (5)

Обозначим величину первой производной F(x) в нуле F'(0) константой -a^2 (вероятность убывает по x) и

проинтегрируем равенство (5):

ln F(x) = -a^2 * x, или F (x) = exp (-a^2 * x) (6)

Это решение можно записать и в форме F (x) = b^x, положив b = exp (-a^2). Самое интересное - оказалось, что a = 1 и

F (x) = exp (-x) (7)

для исследованных мной инструментов форекс.

Сегодняшний комментарий: речь идет фактически о безоткатных трендах. Это, вообще-то, похоже на специальный зигзаг. И среднее (матожидание) для F (x) = exp (-x) равно в точности 1 как у этих зигзагов https://www.mql5.com/go?link=http://www.argolab.net/izuchaem-zigzagi.html. И тики здесь ни причем, по экспоненте exp (-k) убывают частоты хода на kx пунктов тех шагов, которые уже превысили x пунктов. Начинайте c 5 4-разрядных пунктов, думаю, не ошибетесь

Владимир!!!! Я помню о своем обещании и выполню его. То, что сейчас есть мне стыдно Вам предлагать. Не то, хоть и приносит прибыль.

Да, а Ваш пост я изучу, конечно.

На самом деле ВСЕ знают, что делать с нормальным распределением.

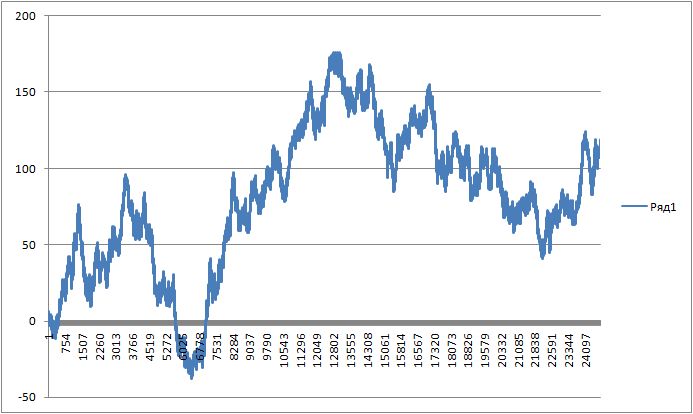

ну вот вам график монетки

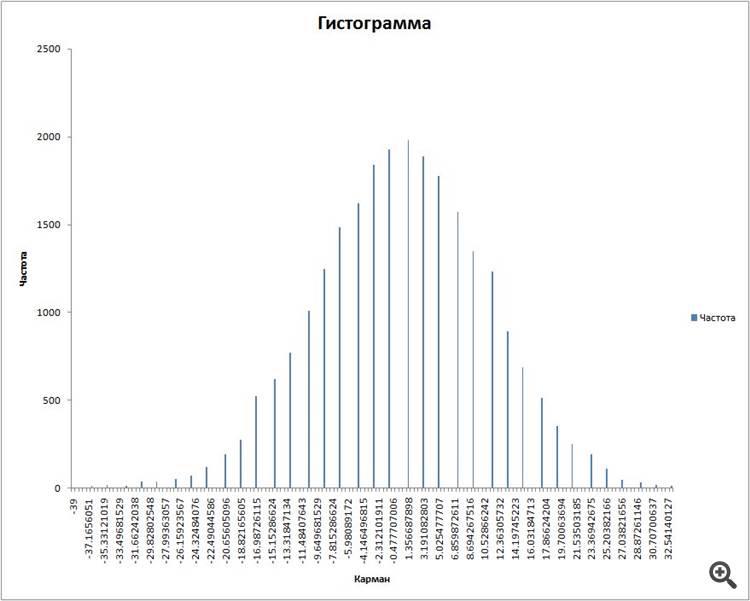

вот его нормальное распределение

что вы с ним будете делать?

(брались пачки по 100 исходов)

igrok333:

ну вот вам график монетки

вот его нормальное распределение

что вы с ним будете делать?

(брались пачки по 100 исходов)

Внизу - распределение приращений? При экспоненциальной корреляционной фукнции это - процесс Орнштейна-Уленбека с возвратом к средней. Строй канал вокруг машки и все. Скользящее окно наблюдений надо рассчитать.

Если честно меня всегда удивляли клоуны, которые пытаются обхитрить рынок посредством высокочастотной торговли, мартингейлы, статисты гоняющиеся за пресловутым распределением.

Дело в том что все возможные коммиссии, спреды, фильтры которые включают на своей стороне ДЦ это всё есть защита самих ДЦ от таких вот клоунов, которые считают что они щас обыграют всех на рынке, но почемуто лезут в карман именно ДЦ. То есть пытаются обмануть своего брокера, а не забрать деньги с рынка. Но сама печаль в том что своими действиями они обманывают лишь самих себя.

ДЦ вводя эти условия для торговли не только хочет заработать, Но и обезопасить себя от таких вот проходимцев, которые считают что они умнее других. Поэтому ДЦ не идёт на выплаты как правило подобным типам...

Всегда начинаю непроизвольно улыбатся, когда вижу описание супер пупер индикатора заточенного под конкретный символ или ТФ..... Вы что люди, ОЧНИТЕСЬ!!!!!

Если у Вас действительно хорошая ТС, которая берет деньги с рынка а не пытается обмануть ДЦ, то она должна работать на ЛЮБОМ символе (от акции до биткоина) и на любом ТФ. ИМХО!!!!

Когда яя говорю про ТС, я имею метод или подход к рынку. Если он рыночный, адекватный то ТС будет робастой на любом символе и любом тайм фрейме!!!!

Вопрос тем, кто шарит.

построил график монетки. взял пачки по 100 исходов и скользящее окно, построил для них гистограмму распределений.

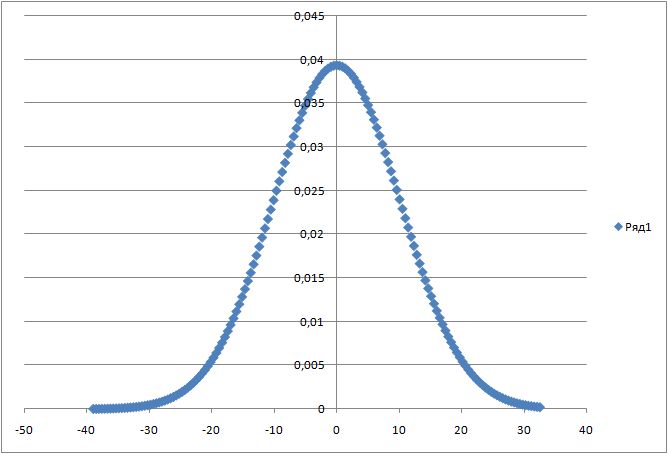

потом построил график нормального распределения по формуле:

для известных матожидания и стандартного отклонения.

ссылка

Получилось такое:

Вопрос: как эти два графика совместить на одной картинке? Ведь эксель, когда строит гистограмму распределений все считает в частоте, и там пик гистограммы на величине 2000.

А по формуле когда считать, то там в числах, и там пик на величине 0.04.