От теории к практике - страница 35

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Может быть VisualStudio ?

API там написать, платформу заново и все дела

)

National Instruments дает(давал) api к своим карточкам, всего навсего надо завернуть на карту(купить или заказать у NI) данные и читать готовый результат.

Многие хитромудрые вычисления и методы все равно аппроксимируют ко времени их исполнения и стоимости этого времени исполнения, т.е. другим быстрым/дешевым вычислениям/методам.

Применительно к тикам это следующий ориентир - 1500 тиков в минуту, т.е. в среднем 0,04с между тиками, а может быть больше, а может и меньше. Вопросы индейцев шерифа не интересуют, т.е. брокер/метакоты обеспечили быстрое обновление котировок - как их будем быстро считать?

Принять максимальное время на расчет 0,01с, количество символов либо кратно уменьшает это время либо либо кратно увеличивает количество ядер для расчета.

Какое максимальное время расчета принято у автора темы? Какие свойства (и для чего) должны быть у кривой? Сколько времени занимает расчет по алгоритму автора?

Рано или поздно должны были прийти к вопросам фильтрации -- так оно и произошло.

Разговор на эту тему происходил в 2012. Уж пять лет прошло... Быстро время летит...

"Адаптивные фильтры. Применение в торговле"

http://procapital.ru/showthread.php?t=45897

Очень много полезной информации. А многие откроют для себя много нового.

зы

Надеюсь, что не удалят.

зы зы

если хозяин ветки ветки посчитает лишним -- удалю сам.

Манипуляции на уровне единичных тиков вообще никак не влияют на процессы длительностью в десятки тысяч тиков (=ваши сделки). Так же как песчинки на дороге не могут значимо повлиять на курс автомобиля. Масштабы несравнимы. И "дяди из ДЦ" здесь ни при чем) Вы вроде "настоящий физик", а в таких элементарных вещах "плаваете" - странно)

Отлично сказано! Именно об этом и речь.

Ладно, некоторые вещи я говорю "для остроты". Просто стало обидно за тех людей, которые работают на микротрендах. Им и так тяжело, t2-распределение и без того - серьезный противник (достаточно посмотреть на его квантильную функцию), а тут еще такие фокусы... Поэтому, Вы абсолютно правы - надо работать на больших объемах выборки. Именно в этом случае трейдер будет понимать, что бьется с рынком один на один, сила на силу, а ДЦ совершенно ни при чем и к нему - никаких претензий.

Рано или поздно должны были прийти к вопросам фильтрации -- так оно и произошло.

Разговор на эту тему происходил в 2012. Уж пять лет прошло... Быстро время летит...

"Адаптивные фильтры. Применение в торговле"

http://procapital.ru/showthread.php?t=45897

Очень много полезной информации. А многие откроют для себя много нового.

зы

Надеюсь, что не удалят.

зы зы

если хозяин ветки ветки посчитает лишним -- удалю сам.

Нет, Олег - я ничего удалять не буду. Эта ветка - специально для физиков-математиков и для тех людей, которые хотят больше узнать об этих науках.

К вопросу - а не много ли тут автор на себя берет и зачем он тут все рассказывает?

Ответ - мне не жалко сам алгоритм решения этой задачи, все равно его рано или поздно кто-нибудь рассказал. Но вот технические детали воплощения этого алгоритма в жизнь - они могут быть разными. И вот тут не факт, что в выборе конкретного механизма решения той или иной проблемы, я прав.

К примеру, принципиальнейший вопрос - стационарен или нет процесс формирования приращений returns?

Я, к примеру, думаю, что - да, стационарен или почти стационарен. Именно поэтому я использую уже для нестационарного процесса самих цен Bid или Ask взвешенную среднюю WMA в котором веса берутся из формулы плотности вероятности приращений и т.д. и т.п.

Но, это, безусловно, требует доказательств. Вот тут Олег avtomat и СанСаныч абсолютно правы - нужно грамотное, академическое доказательство этого факта.

Обращаюсь к учащейся в ВУЗах молодежи - возьмите эту тему для курсовых или дипломных работ. Только при анализе пользуйтесь непараметрическими статистиками - медианой. персентилями, межквартильным размахом и т.д. и т.п. Меняется ли со временем конкретное распределение приращений returns строго определенного объема выборки тиковых данных конкретной валютной пары? Т.е меняются ли основные характеристики этого процесса с точки зрения параметрических и непараметрических статистик?

Я могу быть и не прав - для трейдера это будет означать, что в предложенном на этой ветке форума алгоритме, уж точно лучше использовать не WMA, а другую скользящую среднюю.

Вот почему я все рассказываю - несмотря на очевидность самого алгоритма решения этой задачи в целом, все равно остаются некоторые спорные моменты, требующие доказательств. Так что - дерзайте!

Означает ли это, что я начал в чем-то сомневаться и заранее ищу себе оправдания за возможные неудачи?

Ну, я всегда в чем-то сомневаюсь - это нормально для любого человека.

А вот оправданий не ищу - Форекс будет побежден и точка! Но только совместными усилиями - вот в этом ни секунды не сомневаюсь. Так-то!

С уважением,

Александр.

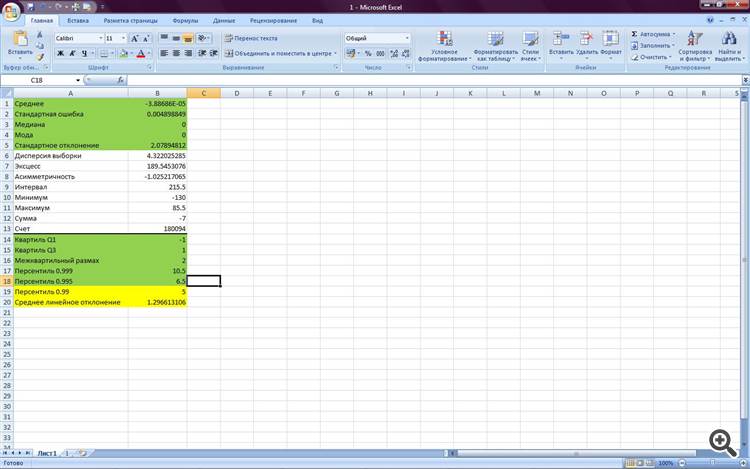

Вот посмотрите, это статистика по тиковым данным месячной давности для пары EURJPY

Здесь рассматривались средние значения между двумя последовательно пришедшими котировками при экспоненциально распределенных интервалах времени их приема (привет детям из ДЦ с их позорными фокусами с тиками и всякими спредами):

А это статистика за прошедшую неделю при том же способе приема тиковых данных

Обратите внимание, что по большинству статистик мы имеем практически полную идентичность. Разница в персентиле 0.99 и среднем линейном отклонении объясняется лишь разным объемом выборки.

Теперь-то, надеюсь, всем понятно, что процесс формирования приращений стационарен и мы на верном пути???

А школьникам из ДЦ могу сказать - при таком способе приема данных, Ваши детские усилия по искажению нужной нам информации просто смешны.

Нет? Не поняли еще?

:))))))))))

............

Нет? Не поняли еще?

:))))))))))

Александр, такие слова только от обиды бывают

Либо Вы сильно много слили либо надели розовые очки

Я бы не советовал в самом начале заряжать более одного доллара для испытания такой теории в реальной торговлеАлександр, такие слова только от обиды бывают

Либо Вы сильно много слили либо надели розовые очки

Нет, я еще ничего не сливал- это мне еще предстоит, наверное :))) Просто увидел ЯВНЫЕ искажения в тиковом потоке - думаю, вот это да! Задача и без того нелегкая, а тут еще вот оно что... Это мне как профессиональный вызов.

И насчет реального счета думаю - да, надо быть осторожным и обходиться на первых порах минимальными лотами.

А излишняя резкость в моих высказываниях еще вот почему - менеджер из ДЦ чуть ли не каждый день меня предупреждает, что если после Нового Года я не начну проводить реальные сделки, они начнут проценты списывать. Вот как!

Нет, я еще ничего не сливал- это мне еще предстоит, наверное :))) Просто увидел ЯВНЫЕ искажения в тиковом потоке - думаю, вот это да! Задача и без того нелегкая, а тут еще вот оно что... Это мне как профессиональный вызов.

И насчет реального счета думаю - да, надо быть осторожным и обходиться на первых порах минимальными лотами.

А излишняя резкость в моих высказываниях еще вот почему - менеджер из ДЦ чуть ли не каждый день меня предупреждает, что если после Нового Года я не начну проводить реальные сделки, они начнут проценты списывать. Вот как!

Искажения?

Тиковый поток хаотичен и зависит только от активности трейдеров и так будет всегда, что Вы там ищете?

Я же Вам написал: продали - курс пойдет вверх, купили - курс пойдет вниз

Вот основной процесс, который двигает курс, с этого начните заново

привет детям из ДЦ с их позорными фокусами с тиками и всякими спредами):

Тезка, при глубоком уважении к Вам и Вашему подходу, я бы не торопился с выводами и приветами. Любые теоретические выводы и доказательства требуют практической проверки. В данном случае это должно выглядеть как монотонно возрастающая кривая equity реального счета, чего Вам искренне желаю.

... менеджер из ДЦ чуть ли не каждый день меня предупреждает, что если после Нового Года я не начну проводить реальные сделки, они начнут проценты списывать. Вот как!

Это какой-то беспредел. Впервые слышу о подобном, имея более 17 лет трейдинг-стажа. Совет Вам: срочно выводите средства и закрывайте счет. Открывайте его только у международно регулируемых брокеров. А обкатку новой ТС все же лучше начинать с ДЕМО-счета. Потом перейти на центовый, потом уже на полноценный реал. Так Вы минимизируете риски потерь.