Encontrar regras para um sistema de negócio e programá-las em um Expert Advisor é metade do trabalho. De alguma forma, você precisa corrigir a operação do Expert Advisor conforme ele acumular os resultados da negociação. Este artigo descreve uma das abordagens, que permite melhorar a performance de um Expert Advisor pela criação de um feedback que mede o declive da curva de equilíbrio.

No artigo é considerada a possibilidade de melhorar as estratégias de negociação manuais usando a teoria dos conjuntos difusos (fuzzy). Como exemplo, é descrito passo a passo o motor de busca de estratégias e a seleção de seus parâmetros, o uso de lógica fuzzy para diluir os critérios demasiado formais de entrada no mercado. Assim, Depois da modificação da estratégia, nós obtemos condições flexíveis de abertura de posição que respondem melhor à situação de mercado.

As árvores de decisão imitam a maneira como os humanos pensam para classificar os dados. Vamos ver como construir árvores e usá-las para classificar e prever alguns dados. O principal objetivo do algoritmo de árvores de decisão é separar os dados impuros em puros ou próximos a nós.

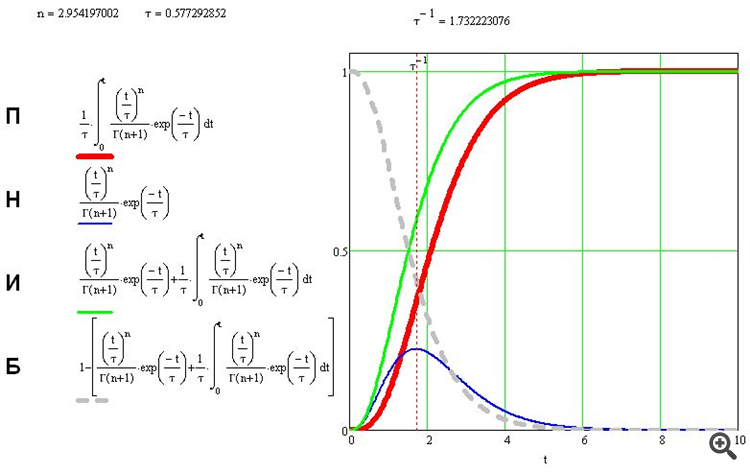

Renat Akhtyamov : одно но если это все будет действительно интересно я уже задал вопрос - что за коэффициент тау, из каких соображений столько знаков после запятой а в ответ тишина и разобраться в

Доктор : Пытаюсь всмотреться в формулу П. Не вижу никакого окошко для подстановки цены. Почему? Видите отношение переменной интегрирования t к тау7 это и есть окошко. Переменная t - это цена. О тау

Доктор : Юсуф, а формулы в вашем первом посте имеют какое-то отношение к текущему обсуждению? Куда там цены-то подставлять? Все вычисления производятся формулой П. Она имеет окошко для подстановки

O uso da visão computacional permite treinar redes neurais, usando uma representação visual do gráfico de preços e indicadores. Este método nos permite operar mais livremente com todo o conjunto de indicadores técnicos, uma vez que não requer feed digital para a rede neural.

Neste artigo, vou apresentar a vocês uma rede neural profunda implementada em linguagem MQL com suas diferentes funções de ativação, entre elas estão a função tangente hiperbólica para as camadas ocultas e a função Softmax para a camada de saída. Avançaremos do primeiro passo até o final para formar completamente a rede neural profunda.

Continuo a complementar o algoritmo com a funcionalidade mínima necessária, vou fazer testes do que obtivemos como resultado. A lucratividade acabou sendo baixa, mas os artigos mostram um modelo que permite negociar com lucro de modo totalmente automático com base em instrumentos de negociação completamente diferentes, e não apenas diferentes, mas também operados em mercados fundamentalmente diferentes.

Estamos acostumados a analisar o mercado usando candles ou barras que "fatiam" a série de preços em intervalos regulares. Mas até que ponto essa forma de discretização distorce a estrutura real dos movimentos de mercado? Discretizar um sinal de áudio em intervalos regulares é uma solução aceitável, porque o sinal de áudio é uma função que muda com o tempo. O sinal em si é uma amplitude que depende do tempo e essa propriedade nele é fundamental.

As zonas de sobrecompra/sobrevenda caracterizam uma determinada situação do mercado que se distingue por um enfraquecimento da dinâmica dos preços dos instrumentos financeiros. Além disso, essa mudança negativa da dinâmica é mais pronunciada na parte final da tendência, independentemente do tamanho desta última. E como o lucro depende diretamente da capacidade de cobrir a máxima amplitude da tendência, identificar com precisão essas zonas é o mais importante ao negociar qualquer instrumento financeiro.

Hoje em dia, os assistentes de voz ocupam um papel proeminente na vida humana, seja um navegador, um mecanismo de busca por voz ou um tradutor. Por isso, neste artigo, tentarei desenvolver um sistema simples e compreensível de notificações de voz para diferentes eventos, condições de mercado ou sinais de sistemas de negociação.

No quinto artigo relacionado à criação de um monitor de sinal de negociação, nós consideraremos os sinais compostos e implementaremos a funcionalidade necessária. Em versões anteriores, nós usamos os sinais simples, como o RSI, WPR e CCI, e também introduzimos a possibilidade de usar os indicadores personalizados.

Neste artigo, nós vamos considerar os padrões populares de velas e tentaremos descobrir se eles ainda são relevantes e eficazes nos mercados atuais. A análise de velas ou candlestick apareceu há mais de 20 anos e desde então se tornou bem popular. Muitos traders consideram as velas japoneses a forma de visualização de preços de ativos mais conveniente e fácil de compreender.

Este artigo é uma continuação lógica do anterior e é escrito para destacar suas conclusões ao longo da década seguinte à sua publicação, no que diz respeito às três funções de processos dinâmicos transitórios que descrevem os padrões de mudança de preços de mercado.