Como posso definir programticamente um martingale em minha conta?

Você pode baixar o arquivo com o histórico comercial a partir do sinal e escrever um roteiro para trabalhar com ele.

Como determinar se há ou não um martingale na conta?

Não olhar a história do comércio com meus olhos.

Quais são suas idéias?

Sem uma longa análise - olhar os parâmetros automáticos e tirar uma conclusão - há dois ou três parâmetros na conta:

1) carga máxima de depósito - 80% ou mais - se superior a 100%, significa que é necessária uma capitalização adicional

2) pequeno, por exemplo, até 10% de crescimento mensal (pode ser maior ou menor, mas está em nítido contraste com a carga do depósito)

3) podemos verificar o saque para ter certeza e é superior a 50%.

Em 99% dos casos, uma conta com estes parâmetros será martingale

Sem uma longa análise - olhar os parâmetros automáticos e tirar uma conclusão - há dois ou três parâmetros na conta:

1) carga máxima de depósito - 80% ou mais - se superior a 100%, significa que é necessária uma capitalização adicional

2) pequeno, por exemplo, até 10% de crescimento mensal (pode ser maior ou menor, mas está em nítido contraste com a carga do depósito)

3) podemos verificar o saque para ter certeza e é superior a 50%.

em 99% dos casos -- uma conta com estes parâmetros será martingale

Concordo com o primeiro ponto. Com o terceiro, também, em 80%. Eu não posso fazer o segundo. Eu costumava lidar com Martins e nunca consegui menos de 40%.

escreveu:

2) pequeno, por exemplo, até 10% de ganho por mês (pode ser maior ou menor, mas está em forte contraste com a carga do depósito)

Procedemos da característica principal do martingale -- ver Wiki:"Quando um jogador ganha, mesmo após uma longa série de derrotas, ele recupera todas as suas perdas e ainda consegueum lucro igual ao da aposta inicial".

A aposta inicial é mínima - portanto, o ganho mensal é mínimo - e aí, seu valor depende da freqüência com que o martin é acionado.

O problema era determinar a margem sem analisar o histórico dos negócios.

p.s. há muitas variações - nem todos os casos podem ser entendidos sem analisar o histórico da transação:

-- o saldo pode ser enorme, portanto a carga de saque e depósito pode não ser alta

-- Martin pode ser cortado pelo filtro pelo número de joelhos, por exemplo, 4-5 joelhos e todos

-- martin pode ser diferente -- uma fecha cada comércio -- a outra se acumula até o comércio final

Você pode baixar o arquivo com o histórico comercial a partir do sinal e escrever um roteiro para trabalhar com ele.

Como você pode determinar programmaticamente que um martingale é usado na conta?

Não olhar a história do comércio com meus olhos.

Quem tem alguma idéia?

Hi!

Se você tiver um arquivo de histórico, você pode emitir um gráfico de preços e fechar negócios na Exsel.

Pelo menos por alguns dias de histórico comercial.

Ou fazer manualmente no gráfico MT4 o curso do comércio.

todos os robôs com lucros acima de 200% usam o princípio de martingale e grid de uma forma ou de outra.

não se pode assumir grandes ganhos e arriscar um pequeno. o risco será inevitável.

todas as estratégias com tais retornos têm um denominador comum - os riscos.

A maioria deles são netters, se não todos eles.

Basta analisar a % de retorno por mês/semana e pronto.

Este método é eficaz e confiável em todos os aspectos.

Mas se você quiser trocar seu tempo pelo vento um pouco, você pode ir em busca disso).

Você pode baixar um arquivo com o histórico comercial do sinal e escrever um roteiro para trabalhar com ele.

Como posso determinar programmaticamente se um martingale está sendo usado em minha conta?

Assim, você não precisa olhar o histórico comercial com seus olhos.

Quais são suas idéias?

Sem analisar a história dos negócios com seus olhos.

Costumo olhar a história do comércio com meus olhos: se há comércio com lotes cada vez maiores, é um martingale.

como você ensina um programa para fazer isso?

Isto é bom para martins simples.

Eu preciso disso para todos)

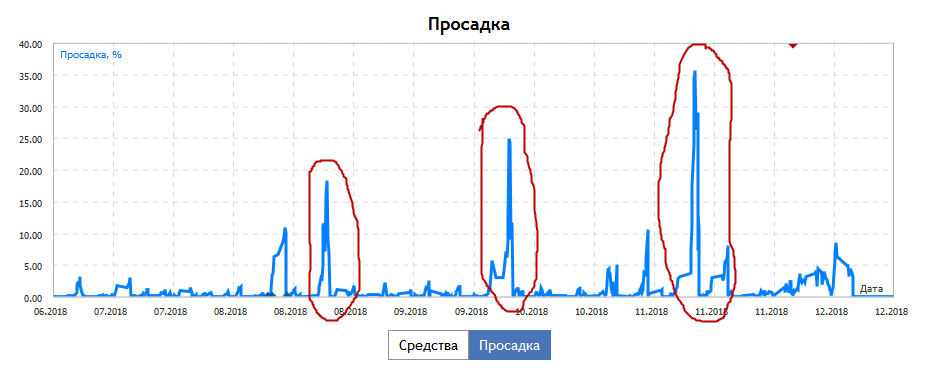

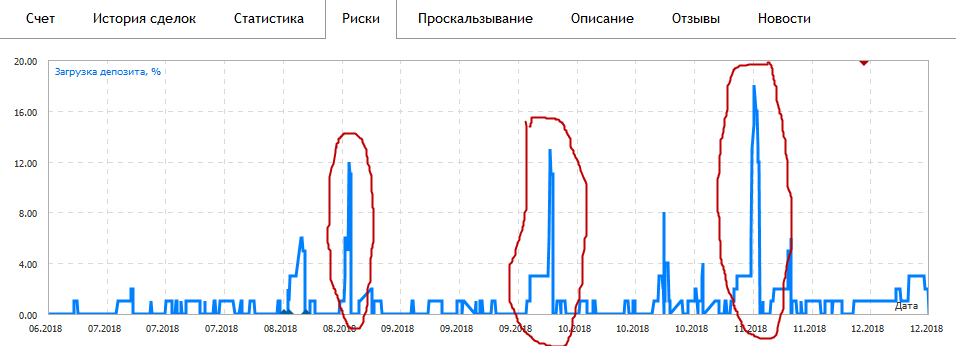

Há uma sugestão. Compare os gráficos "Drawdown" e "Deposit Load".

É lógico, porque no martingale, quando há um saque, há um aumento na carga do depósito.

Calcular o coeficiente de correlação entre estes dois gráficos. Se o CC for maior que um determinado valor - o resultado do teste é positivo.

Mas a tabela de "Carga de Depósito" deve ser deslocada para a direita (provavelmente por 1 barra). Porque, primeiro, a pessoa entra em sorteio, e depois aumenta o tamanho do lote.

O problema é que as cartas de carga de saque e depósito não podem ser carregadas no roteiro.

Seria melhor se estes gráficos fossem anexados uns aos outros no serviço de sinais. Para que ao menos pudessem ser comparados visualmente.

Os volumes dependem diretamente do sorteio. Quanto maior (mais longo) o drawdown, maior é o volume no mercado.

Programmaticamente, você pode calcular a correlação, queda de volume vs equidade

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Como posso detectar programmaticamente se um martingale está sendo usado em minha conta?

Assim, você não precisa olhar o histórico comercial com seus olhos.

Quem tem alguma idéia?