Subsistema "Gerenciamento de Ativos"

A estrutura ondulatória, qual método

você está usando ou a teoria de quem?

E se você puder ser mais específico.

Интересно.

Breve, mas sucinto. :о)

Reli meu posto e percebi que ele deveria ter sido bem reescrito ou totalmente removido. Eu estava com muita pressa e acabei amarrotado e desajeitado. Mas não importa. Tal subsistema universal é realmente interessante (pelo menos dois de nós estamos interessados nele:), mas somente para Consultores Especialistas, que têm uma previsão clara, pelo menos de alguma forma, por exemplo, TP e SL.

Talvez eu não tenha olhado tudo no fórum, mas principalmente o uso de correntes Markov (CM) é sugerido para prever o processo de citação. Não sou matemático, mas em meu humilde entendimento tal aplicação não faz sentido algum. As CMs em geral estão longe de processos desta natureza. E, na maioria das vezes, falar sobre os degraus em torno da matriz de transição e não sobre o modelo do processo em si. Os estados e as transições entre eles são um elemento importante, mas não o mais importante.

Aparentemente, o CM ajudará a resolver os problemas de otimização da rota em si através de ordens (sua escolha levando em conta a natureza probabilística). E parece que as propriedades deste "macro-processo" são muito parecidas com as do CM. Além disso, existem todos os tipos de sutilezas - por exemplo, a previsão mostrou um forte movimento no futuro (não agora). E neste caso pode fazer sentido recusar agora um grande número de acordos sobre outros instrumentos e concentrar o recurso (depósito) no movimento esperado. Se o forte movimento for confirmado - o programa estará completo. Caso contrário - o SL será acionado, o que, novamente, pode ser mais aceitável do que algumas das ordens SL acionadas na alternativa.

Mas dificilmente podemos estender a otimização por completo e incluir (ou pelo menos considerar apenas) o ambiente comercial do CD. Elementos de programação linear serão provavelmente necessários aqui.

"Bem, é tão kA-A-A-tsa..." (C)

para o jacaré

Estrutura das ondas, por que método

você usa ou a teoria de quem?

E se você puder ser mais específico.

Discuti o conceito do sistema e alguns de seus componentes em um fórum fechado. Agora, eu não estou pronto para falar abertamente sobre isso. A teoria é completamente minha.

Interessante. Terei que lê-lo cuidadosamente em casa hoje à noite.

E convidar aqueles que têm algo semelhante desenvolvido para discutir...

Interessante. Terei que lê-lo cuidadosamente em casa hoje à noite.

E convidam para a discussão aqueles que desenvolveram algo semelhante.

Eu não consegui resolver meu problema, descrito no primeiro post, mas acabou não sendo tão trivial. Em geral, estou pensando.

Mas como um estudo opcional das cadeias de Markov e uma melhor compreensão das mesmas, você pode tentar desenvolver um subsistema para a previsão da estrutura ondulatória. Prever o preço diretamente com eles não faz sentido, mas podemos abordá-lo de forma diferente - isolando os estados, se me permitem dizer, de uma ordem superior.

Não acho que seja uma idéia inteiramente nova tomar um ziguezague como uma alternativa. Em seguida, coletar as estatísticas dos parâmetros para os segmentos em ziguezague. A primeira coisa que me vem à mente é o comprimento do segmento, suas projeções nos eixos X e Y (tempo e dispersão, respectivamente), talvez as áreas formadas pela cadeia de segmentos. Com base nas estatísticas, desenvolver regras de classificação. Como critério de classificação, você pode tomar freqüências estatísticas e rever o ziguezague, ao mesmo tempo em que faz uma classificação de cada segmento.

Na verdade, cada classe selecionada de um segmento em ziguezague será seu estado. De acordo com as primeiras aproximações, deveria haver de três a nove desses estados. Procedendo de freqüências estatísticas, os intervalos para cada parâmetro devem ser selecionados de tal forma que os valores resultantes das freqüências sejam significativos e difiram consideravelmente um do outro. Então será fácil fazer um gráfico de estados e calcular a matriz de transição entre estados. Até agora intuitivamente, mas me parece que apenas o segmento atual e o que se segue podem ser previstos com a ajuda da CM.

Tendo conseguido tudo isso, já podemos tirar algumas conclusões sobre uma estratégia aceitável ou pelo menos obter uma noção estatística das situações em que seria melhor não comercializar. Se funcionar, será possível obter um modelo de previsão mais avançado, digamos, uma fórmula empírica de expectativa matemática da classe futura ou algo parecido.

Cada estado do segmento limitará sua conclusão a alguma área. O que é importante é que a classificação utilizada nos permitiria estimar a projeção dos segmentos previstos nos eixos X e Y. Resta apenas encontrar o ponto estimado de inversão local dentro da zona de conclusão de onda delineada. E pode ser calculado pelo método descrito acima ou usando os níveis de Murray.

Pode ser que este método de previsão dê um bom resultado que será provado estatisticamente sem nenhum truque de fantasia. É como antes de tentar, você nunca saberá.

estava em algum lugar na rede

para Prival

Найдете вот это, все остальное что Вы написали, очень легко приложиться

Prival hi! Você deve ter esquecido seu antigo adversário :o) Mas não importa, eu serei capaz de resistir à diplomacia:

Seu olhar atento não deveria ter escapado ao fato de que estou tentando dominar as cadeias Markov e a programação linear para fins ligeiramente diferentes, ou seja, gestão de ativos, ou seja, encontrar e selecionar a melhor decisão comercial, em vez de fazer previsões em si. O que eu propus é uma espécie de estudo da teoria dentro da estrutura do desenvolvimento opcional. E detecto pontos de pivô de uma maneira completamente diferente, como escrevi e demonstrei acima.

E quanto a "tudo o resto vai caber" - você está muito enganado. Basta referir-se à sabedoria dos antigos chineses e às minhas observações :o): Você nunca encontrará um gato preto em uma sala escura, especialmente naqueles momentos em que ele não está lá. Confie completamente em mim nesta avaliação especializada - eu tenho um gato preto caseiro e acredite em mim, eu sei do que estou falando. :о)))

à njel

Sim, eu conheço este produto e tenho uma idéia da lógica pela qual ele funciona. Apague-o de seu computador e não use teorias de onda esquerda e direita de forma alguma. Use somente o seu próprio.

Mas obrigado pela foto, muito bom. Eu gosto muito como artista. :о))

Na minha opinião, não é necessário buscar abordagens comuns - teoria da otimização, cadeias de Markov

A principal razão para isto é que a escolha do ativo não é um problema da própria empresa.

As correntes Markov são a chave para priorizar.

Eu tenho uma tarefa semelhante, embora ainda não tenha chegado aos detalhes, apenas um pouco.

Estive pensando sobre como decidir.

Suponha que tenhamos um conjunto de instrumentos financeiros (ativos) e sinais para cada ferramenta. Os sinais são válidos por algum tempo, por exemplo, eles são gerados na abertura de um bar diário e permanecem válidos até o início do próximo bar. Um ponto de entrada é procurado dentro da barra para cada símbolo, de acordo com o sinal. Se houver vários sinais ao mesmo tempo

para símbolos diferentes ao mesmo tempo, qual deles deve ter prioridade? O único

O primeiro? Ou para esperar por aquele com maior probabilidade de resultado favorável?

Penso que é necessário coletar estatísticas para cada instrumento separadamente e depois de acordo com

Vou usar estas estatísticas para tentar buscar alguns otimistas.

em algum lugar na rede

Esta é uma previsão estatística das barras N à frente do movimento MA (linhas suaves a tracejado à direita da última barra)

e um valor estatístico dos limites onde é mais provável que o preço se mova (linhas verticais tracejadas

linhas ao lado de cada barra prevista para o MA rápido)

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

O problema, sobre o qual me proponho falar, foi discutido repetidamente neste fórum, em suas várias manifestações, e várias abordagens para sua solução foram propostas. Volto a ele novamente, mas já acrescentando alguns detalhes.

Convenções de terminologia

Antes de explicar a situação e fazer perguntas, farei algumas ressalvas sobre o uso de alguns termos. Existe toda uma ciência - "gestão de ativos", que combina com sucesso teorias como gestão de risco, gestão de capital, gestão de investimentos, teoria da escolha e muitas outras, mas carrega as especificidades inerentes às empresas e bancos. A teoria pressupõe uma interpretação ampla do próprio conceito de "ativo", porém, isso não é tão importante. Sem espalhar meus pensamentos ao longo da árvore, direi que gostei do termo, e as abordagens mais gerais dessa teoria têm alguns pontos em comum com o comércio. Mas esse não é o ponto.

Os termos “fluxo de onda” e “estrutura de onda” utilizados mais adiante no texto são semelhantes ao termo “ziguezague”, mais precisamente, suas diferenças não afetam as questões em discussão.

Formulação do problema

À primeira vista, a instrução de tarefa é muito simples - agrupar a funcionalidade de planejamento, execução e controle ótimos de operações de negociação em um subsistema separado, levando em consideração a avaliação de risco e as restrições existentes, como depósitos disponíveis e regras de negociação de CDs específicos. Tal ideia surgiu com base na suposição de uma possível padronização dos dados de entrada e uma boa separação da variedade de estratégias de negociação das propriedades estatísticas de seu comportamento.

O subsistema (ou módulo) discutido abaixo como um componente do especialista é “Gerenciamento de Ativos”. Para maior clareza de representação do funcionamento de todo o sistema, recorreu ao poder artístico da palavra pictórica. A figura abaixo mostra a interação dos processos e os principais fluxos de informação. É claro que o processo será posteriormente empacotado em algum tipo de módulo e, portanto, mais adiante no texto, não acompanharei de perto o uso, em geral, de diferentes conceitos de “processo” e “módulo”. Não importa o quão importante seja agora. Por design, é mais provável que a imagem se refira a notação arbitrária, mas tentei aderir ao IDEF. Ainda não estou considerando a implementação técnica e os requisitos para formatos de dados, primeiro entenderia o que quero. E eu quero pelo menos essa coisa (conceitualmente, a documentação de trabalho ainda é um pouco mais complicada):

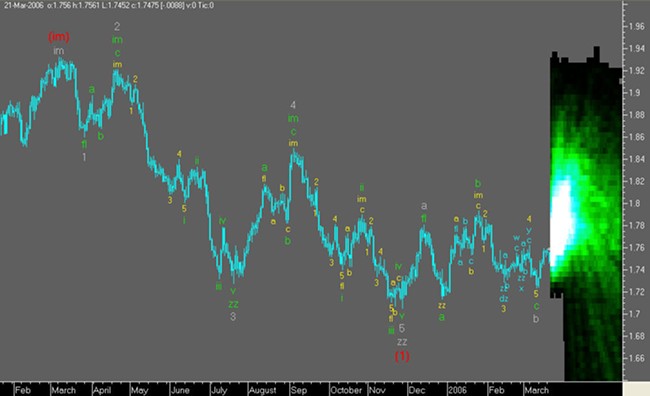

Algumas palavras devem ser ditas sobre o sistema de previsão, embora não seja o foco deste tópico. O desenvolvimento do subsistema Wave Structure Forecast está dividido em três etapas principais, e como a primeira etapa foi concluída recentemente, você já pode ver como tudo “não deveria funcionar” :o). A previsão é demonstrada no exemplo de um "rato de laboratório": EURUSD, horas, (H+L)/2. O fato é marcado em preto, as leituras futuras são em cinza claro e o ziguezague combinado é marcado em cinza escuro, construído após o fato com segmentos “anexados” dos movimentos de onda futuros calculados:

É muito cedo para negociar com essa previsão, mas ainda não está planejado - o trabalho no subsistema não foi concluído. As próximas etapas de desenvolvimento adicionarão precisão, melhor resolução e níveis preditivos mais robustos à previsão. Talvez, o tempo de conclusão das ondas seja determinado com mais precisão. Com pesar, temos que admitir que o MathCAD não é a melhor ferramenta para gráficos descritores, e ainda mais para animação, então acabou do jeito que ficou. Nem todas as informações sobre a previsão são exibidas.

A seguir, descreverei em detalhes os fluxos de informações entre os processos do especialista:

Previsão por instrumentos . Assume-se que o subsistema recebe, como dado de entrada, uma previsão do movimento do instrumento na forma de uma sequência de extremos locais (ou seja, um ZigZag), contendo os níveis calculados do instrumento e o tempo para atingir eles. A aparência da previsão universal para o instrumento é apresentada da seguinte forma:

A linha pontilhada vertical representa a posição "agora" para cada previsão de ferramenta. No momento, as ondas marcadas em preto já são um fato consumado. A previsão inclui ondas a partir de "A", "B", "C" etc. A onda "A", destacada por uma linha pontilhada, refina a onda final do ZigZag construído de acordo com a história. Pode haver duas opções para isso: ou a previsão assume que a onda está completa e seu topo são dados históricos ou a onda ainda se desenvolverá, atingindo algum novo nível no futuro.

Em geral, isso não é importante, mas precisará ser levado em consideração ao se mover entre as coordenadas quando implementado em MT. As ondas destacadas em cinza claro continuam a previsão do desenvolvimento do instrumento, retrocedendo no futuro.

Instrumentos de negociação . Tudo está claro aqui: os dados operacionais de cada instrumento negociado são transmitidos ao subsistema, que teoricamente pode ser usado para controlar e modificar transações se tais procedimentos forem realizados online sem usar os níveis SL e TP.

Número de ondas previstas . Para o módulo em discussão, este parâmetro pode ser obtido contando o número de ondas na entrada. Em outras palavras, este parâmetro é definido em nível global (fora do módulo desenvolvido) e depende principalmente da qualidade da previsão para cada número de onda previsto (nível de profundidade de previsão). Observo que, ao definir a quantidade igual a um, o sistema, de fato, especificará apenas o extremo atual, ou seja, extremo da onda atualmente formada. Supõe-se (pelo menos é minha intenção) que o número de ondas previstas pode ser qualquer valor. Mas, por enquanto, limito a previsão do fluxo de ondas a algumas ondas.

Restrições DC . Um conjunto de parâmetros do ambiente de negociação específico para cada DC específico. Os parâmetros são listados. Ainda não posso dizer com certeza que este ou aquele parâmetro será necessário no modelo de gestão de ativos, mas que sejam uma monstruosidade por enquanto:

Talvez eu tenha esquecido algo que é intuitivamente útil? :cerca de)

Estatísticas de estrutura de onda para cada instrumento . Informações estatísticas importantes que podem ser úteis para o gerenciamento de riscos:

Modelo de gestão de ativos . É aqui que está o problema, é claro que esse modelo deve ser, mas até agora não entendi exatamente o que deveria ser.

Funcionalidade básica

A funcionalidade ainda não está estruturada, mas é dada como uma lista geral, sem nenhum processo, relacionamento e lógica.

Esclarecimento do fim da onda

A tarefa formulada no título geralmente está relacionada à obtenção de informações com base nas quais serão tomadas as decisões finais de negociação, por exemplo, a mais óbvia é o cálculo dos níveis de SL e TP. Existem duas opções fundamentalmente diferentes aqui:

Por enquanto, fico com a opção 2. Essa avaliação pode ser feita com base no cálculo da zona de conclusão da onda e na avaliação do “ponto” da conclusão da onda dentro dessa zona. A própria zona pode ser calculada de diferentes maneiras, por exemplo, usando estatísticas de previsão e de erro real. Como gradação de tal zona, pode-se tomar o erro quadrático médio. Existe outra maneira, pelo menos meu modelo permite que você faça uma estimativa alternativa.

Uma estimativa pontual da conclusão de uma onda dentro da zona pode ser obtida com base na busca e análise de pontos extremos, usando os princípios descritos nos seguintes artigos:

- 'Uma maneira de construir níveis de suporte e resistência'

- 'Exibir níveis de suporte e resistência'

A figura abaixo mostra condicionalmente as áreas de funções, designadas como X e Y, limitadas pelo tamanho da zona. Tais funções podem ser a “densidade por níveis” do instrumento ou a estimativa de frequência dos comprimentos e tempos de vida dos segmentos de onda. Em um caso, você precisa respeitar os mínimos, no outro, respectivamente, os máximos nessas zonas:

Assim, a estrutura de dados que descreve o fluxo de onda previsto finalmente assume a seguinte forma: as estimativas das zonas de conclusão do movimento das ondas são adicionadas e uma estimativa pontual do nível do instrumento dentro de cada zona:

Cálculo do plano de negociação

O subsistema “gestão de ativos”, de acordo com alguns regulamentos, receberá dados de previsão para cada instrumento: após o envio de um sinal de solicitação de previsão, cada instrumento receberá previsões em ziguezague com características probabilísticas (frequência) dos segmentos constituintes na entrada de gestão de ativos. De fato, é necessário encontrar a "rota para a conclusão de transações" mais ideal, levando em consideração o nível do depósito, transações atuais, sua correção, riscos e restrições do CD. Em outras palavras, execute um cálculo "certo" de um plano "certo" de operações de negociação (até agora "nebuloso"). O critério de otimização também é uma questão séria, onde está o equilíbrio certo entre lucro e risco. :cerca de)

Também fica claro a partir do exposto que o plano de operações de negociação no caso geral pode diferir do processo de onda inicial (ziguezague). Tal situação pode surgir não apenas devido ao procedimento de refinamento da finalização das ondas, mas também, por exemplo, ao cruzar as zonas de erros de terminação rms, conforme mostra a figura abaixo:

No caso descrito, pode ser necessário corrigir transações (rejeição de uma transação intermediária) ou, como resposta, pode haver diminuição do lote nesta parte da rota. É difícil dizer com certeza, de repente os estudos mostrarão que esses pequenos ziguezagues são os mais estatisticamente estáveis e faz sentido definir um número maior de lotes neles - até agora, tudo é muito teórico.

Em geral, com base em um plano de negociação, torna-se possível planejar, de alguma forma, “fluxos de caixa”. Claro, isso só faz sentido para estratégias baseadas em (ou perto da base) uma previsão de uma forma ou de outra.

Execução de operações de negociação

Muito dependerá da lógica específica de processamento do plano de negociação. Intuitivamente, parece claro, mas são necessários mais detalhes.

Disponibilidade de funções de serviço

Este é o nome geral para os recursos específicos que surgem ao negociar no modo automático no ambiente MT. A primeira coisa que me lembrei:

Colegas, se houver algo a acrescentar (para a empresa), escrevam, senão não entendo muito em MT.

Sobre o que estou perguntando

Eu tentei e espero que o acima seja menos claro. Ou talvez você possa usar:

Parece-me que, com base nas teorias e abordagens selecionadas de toda a variedade, será possível desenvolver um módulo universal de gestão de ativos muito eficaz que possa realmente maximizar os lucros (ou minimizar as perdas, tudo depende da definição de quem otimista é). É assim? Talvez alguém já tenha percorrido esse caminho e possa lançar alguma luz sobre a situação.

E a eterna questão, se é possível, então como?

Não sou um especialista no campo da matemática, mas surgiram alguns pensamentos sobre o uso de cadeias de Markov, e tentarei expressá-los em um futuro próximo. Quanto à programação matemática, existe um leigo completo, e mesmo que eu não tenha lido nada, ainda está tudo pela frente. Mas como referência para aqueles que podem não saber nada do que é programação matemática, aqui está uma citação geral:

Линейное программирование – целевая функция линейна, а множество, на котором ищется экстремум целевой функции, задается системой линейных равенств и неравенств. В свою очередь в линейном программировании существуют классы задач, структура которых позволяет создать специальные методы их решения, выгодно отличающиеся от методов решения задач общего характера. Так, в линейном программировании появился раздел транспортных задач.

Programação não linear - a função objetivo e as restrições são não lineares. A programação não linear é geralmente subdividida da seguinte forma: Programação convexa - a função objetivo é convexa (se a tarefa de sua minimização for considerada) e o conjunto no qual o problema extremal é resolvido é convexo. Programação quadrática - a função objetivo é quadrática e as restrições são igualdades e desigualdades lineares.

Problemas Multiextremais . Aqui, geralmente se destaca classes especializadas de problemas que são frequentemente encontrados em aplicações, por exemplo, problemas de minimização em um conjunto convexo de funções côncavas.

Se a correção da abordagem escolhida for confirmada no processo de pesquisa laboratorial, o próximo passo lógico será o desenvolvimento de especificações técnicas para o desenvolvimento de um "sistema de programação linear" a ser implementado. Não excluo, e espero que o tema designado seja de interesse não só para mim.

Boa sorte a todos e passando em ziguezagues :o)))