SOT

Já que você está começando a tentar entender o material, e com uma abordagem como "não encontrei nada inteligível sobre o assunto", acho que seria apropriado introduzir definições na parte da água, que será usada no futuro, dar uma breve visão geral das opiniões existentes (principais) e expressar sua posição sobre essas opiniões. Aderir a um ponto de vista particular ou oferecer algo próprio. É necessário ter certeza, para que não haja ambigüidade na percepção dos termos e material em geral. Com este tipo de trabalho preparatório, até mesmo um principiante irá entender o assunto num relance.

Em suma, uma boa tentativa, uma tentativa necessária. Eu aplaudo seu esforço.

Para descobrir tudo isso, basta digitar em um mecanismo de busca "relatórios SOT", os pontos de vista mencionados, eles se resumem principalmente a argumentos nos quais tudo se perde. Eu simplesmente forneci dados sobre as posições dos dois principais grupos de participantes desde o início do atual contrato de futuros de setembro, acho que você pode ver quem fez o quê, e eu sugiro, com base nas ações dos participantes desses grupos, que tire suas próprias conclusões.

Não estou reclamando nada, estou sugerindo que trabalhemos juntos para descobrirmos o que fazer.

Os princípios básicos estão aqui

- clusterdelta.com

Conclusões podem ser tiradas)

Basicamente, eles escrevem que os comerciantes comerciais têm o papel principal nesta análise e devem procurar valores extremos para entrar. Eu testei esta idéia e recebi muito poucas entradas.

Sim, muitas vezes eles indicam bem a direção, mas com drawdowns de cerca de 500 pips, o que é muito. Por exemplo, tendo um depósito de 100 dólares e abrindo com 0,02 lotes a 500 pontos de saque, a conta irá a zero. Período de testes de 1995 até agora.

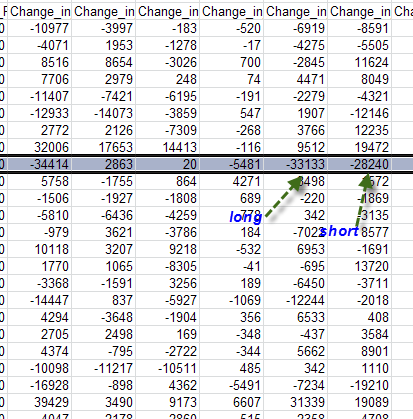

Ao mesmo tempo em que se olha de perto os anúncios publicitários. A figura abaixo é Long-Short.

Presumo que, em uma escala semanal, não há tendências predominantes na libra no momento (ou seja, tendências como as de 2013 de julho a 2014 de julho. ou setembro a outubro de 2011)

Isto é basicamente o que a tabela de preços mostra.

Eles escrevem principalmente que os comerciantes comerciais têm a vantagem nesta análise e precisam procurar valores extremos para entrar. Eu testei esta idéia e recebi muito poucas entradas.

Sim, muitas vezes eles indicam bem a direção, mas com drawdowns de cerca de 500 pips, o que é muito. Por exemplo, tendo um depósito de 100 dólares e abrindo com 0,02 lotes, com um saque de 500 pips, a conta irá a zero.

Ao mesmo tempo em que se olha de perto os comerciais. A figura abaixo é Long-Short.

Presumo que, em uma escala semanal, não há tendências predominantes na libra no momento (quero dizer as tendências como de 2013 de julho a 2014 de julho ou de setembro a outubro de 2011)

Isto é basicamente o que a tabela de preços mostra.

Como podemos ver no exemplo do contrato atual, quase não houve drawdown, eles estavam perto de 1,58, perto de 1,54, conjunto de 1,5620-30 + venda curta a 1,5870 e quase 3000 contratos longos a 1,5520-30, portanto o drawdown de shorts começará em 1,5670-80.

Refiro-me ao drawdown sobre a história desde 95, não o tempo atual. O drawdown de 500p não é tão ruim para os comerciais como é para os físicos, eles têm uma alavancagem muito menor.

Há outro ponto aqui, considerando seus volumes e capacidade de mercado, eles não podem sair e entrar de uma só vez, mas o fazem gradualmente (julho de 2013 a junho de 2014, o curto prazo estava diminuindo).

Presumo que durante este período eles estavam fechando aos poucos, mesmo que a moeda estivesse crescendo. É verdade que eles expiram a cada trimestre, mas também existem contratos longos, por outros anos, se não me engano.

Por que decidi olhar para ele "contrato por contrato". No final de um contrato, geralmente há um grande "lock-in" e a abertura de novas posições em um novo contrato. Como foi o caso do contrato de junho.

Só os comerciantes fixaram mais de 60.000 posições

Refiro-me ao drawdown sobre a história desde 95, não o tempo atual. O drawdown de 500p não é tão ruim para os comerciais como é para os físicos, eles têm uma alavancagem muito menor.

Há outro ponto aqui, considerando seus volumes e capacidade de mercado, eles não podem sair e entrar de uma só vez, mas o fazem gradualmente (julho de 2013 a junho de 2014 o curto prazo estava diminuindo).

Presumo que durante este período eles estavam fechando aos poucos, mesmo que a moeda estivesse crescendo. É verdade que eles expiram a cada trimestre, mas também existem contratos longos, por outros anos, se não me engano.

Estas são as palavras-chave, duvido que até tenham grandes desvantagens, mas posso estar errado)

antigo, diga 2+2=4 =))) é o básico ....... ( embora provavelmente nem saibam que 2+2=4 ) bem, aqueles que sabem são preguiçosos demais para marcar o que vai aonde...

Zogman fez recentemente uma pergunta como, como é que um vendeu, o outro comprou, então o total deve ser igual a zero)

Se um tem uma nova compra e o outro uma nova venda, então claramente não zero, mas 1+1))))

Isto é, OI +2

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Então, vamos começar).

Li e revisei muitas coisas na rede sobre relatórios, artigos, fóruns, "ts", etc. da SOT.

Resume-se principalmente aos argumentos de quem são os Não-Comércio, Comércio, qual deles governa o mercado, qual relatório é melhor para observar, padrão, futuro apenas, combinado ou novo financeiro. Eles olham principalmente para os números da semana passada e quem acrescentou ou subtraiu o quê, portanto não encontrei nada claro sobre este tópico. Foi por isso que decidi tentar entendê-la eu mesmo, sendo a palavra-chave a tentativa. Não vou descrever o que são os relatórios, onde "vivem" etc. Não vou descrever, há informações suficientes e é fácil de encontrar.

O contrato de junho expirou em 16.06 e no momento da expiração o NonCommerce (NK) se mudou com uma posição líquida de venda 25434 contratos e o Commerce (K) se mudou com uma posição líquida longa 25547 contratos.

Vamos primeiro analisar as posições da NK desde o início do contrato atual

Na primeira semana de setembro, as empresas petrolíferas acrescentaram 17653 a longo e 14413 a curto e sua posição líquida foi 22194 a curto

ou seja, acontece que eles venderam 14413k e depois compraram 17653k. Como no futuro uma posição é fechada abrindo a posição oposta, temos o saldo líquido por 3240k de 1,5710-20

Acrescentando 2126k ao longo de 1,57k e fixando calções por 7309k pelo mesmo preço, a posição líquida curta é de 12759k

30.06-07.07

Temos shorts de fixação a 14073k e shorts a 3859k, uma posição líquida de 22973k em shorts.

Etc.

Como resultado, em 12.08, temos a seguinte imagem:

Agora vamos resolver esta confusão)

Desde o início do contrato, os NKs cresceram em 7874k e cortaram os shorts em 7184k.

Podemos ver suas principais compras com o preço médio de 1,5530-40.

Agora vamos aplicar as posições do commercialso(K) ao mesmo gráfico

Temos a seguinte imagem

Nas duas primeiras semanas eles venderam 18429k com o preço médio de cerca de 1,58, nas duas semanas seguintes quase 16300 deles foram fechados com o preço médio de 1,54, os calções restantes a 1,58 foram 2130k, depois houve um conjunto de 1,5620 calções para compradores, e nas duas últimas semanas, 28,07-12,08 foram menos de 3000k a partir de 1,5520.

Desde o início do contrato, os comerciantes fixaram os shorts em 20817k e os longs em 3338k, ou seja, 17.479k foram fixados como shorts ao preço médio de cerca de 1,57k.

Conclusões podem ser tiradas)