Aprendizado de máquina no trading: teoria, prática, negociação e não só - página 146

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Eu não sou um negociador forex, nem estou familiarizado com Metatrader :)

Gostaria de experimentar com perfis diferentes em P, só não entendo como fazer uma distribuição de dois vetores

Eu gostaria de experimentar com diferentes variantes de perfil, só não é claro construí-lo com dois vetores, não é necessário ter volumes, é apenas um começo, você pode colocar quase tudo em perfil, mas isso deve ser feito com preço e isso são dois vetores

O que você está fazendo neste fórum, então? Um fórum dedicado inteiramente ao MetaTrader? Você já disse antes que não haverá acesso directo (API) ao ecossistema MetaTrader a partir do exterior.

Leia o título deste tópico e diga-me como Metatrader está envolvido?

E qual é o objectivo desta discussão?

Leia o título deste tópico e diga-me como Metatrader está envolvido?

e, afinal, qual é o objectivo desta discussão?

Novas bibliotecas matemáticas apareceram na entrega do terminal, por exemplo:(Discutindo o artigo "Distribuições Estatísticas em MQL5 - Usando o Melhor do R") - por que você não publica exemplos para MetaTrader?

Não sei como o fazer :) Não estou familiarizado com MQL

De qualquer forma, até eu (que não sou programador) entendo que não posso fazê-lo com funções incorporadas, tenho de escrever tudo sozinho... O que traduziu uma dúzia de funções estatísticas de R é certamente bom e até louvável, mas entenda que isto não é nem uma gota no oceano comparado com as capacidades deR, está em constante evolução, novas bibliotecas aparecem todos os dias, não funções mas bibliotecas, como você pode acompanhá-lo? E por quê? Simplesmente deve ser usado...

Não sei como o fazer :) Não estou familiarizado com MQL

De qualquer forma, até eu (que não sou programador) entendo que não posso fazê-lo com funções incorporadas, tenho de escrever tudo sozinho... O que você traduziu uma dúzia de funções de R é certamente bom e até louvável, mas entenda que isso não é nem uma gota no oceano comparado com as capacidades de R, está em constante evolução, todos os dias há novas bibliotecas, não funções, mas bibliotecas, como você pode acompanhar isso?

Você não conhece a linguagem MQL, você não conhece o terminal, como pode julgar alguma coisa?

PS. Que pena, há tantos usuários neste fórum que são parasitas no ecossistema MT. Mas também mostra a enorme popularidade e avanço da plataforma, que atrai as pessoas mais inteligentes para a pesquisa em MQL e, claro, atrai parasitas, como poderia ser sem eles...

Vamos parar com toda esta conversa sobre nada, todos têm uma opinião e este fio tem um tema específico...

Então, o que se passa com essa distribuição? Pode ser construída sobre dois vectores ou não? :)

Então o que se passa com essa distribuição? Pode ser traçada em dois vectores ou não? :)

Aqui está um bom artigo:https://www.r-bloggers.com/5-ways-to-do-2d-histograms-in-r/

Aqui está um exemplo mais vital. No arquivo está RData com eurusd h1 de 2012 até hoje.

MetaQotes-Demo fornece volumes de tick e negociação, mas eu não sei o quão confiáveis eles são.

Obrigado! Tenho uma semelhante na minha caravana...

Só não sei como interpretar esta matriz deh2$, há tanta coisa lá, é arrepiante...

Eu gostaria de obter algo semelhante a uma distribuição normal, como comhist() lembra-se? Seria semelhante ao perfil de volume, ou melhor ainda, um-para-um, é possível fazê-lo com ferramentas P-key?

Tenho uma coisa em https://futures.io/matlab-r-project-python/29465-r-volume-profile-volume-price.html, vou investigar.

Eu gostaria de obter algo semelhante a uma distribuição normal, como comhist() lembra-se? Seria semelhante ao perfil de volume, e melhor ainda, um-a-um, é possível fazê-lo com ferramentas P-key?

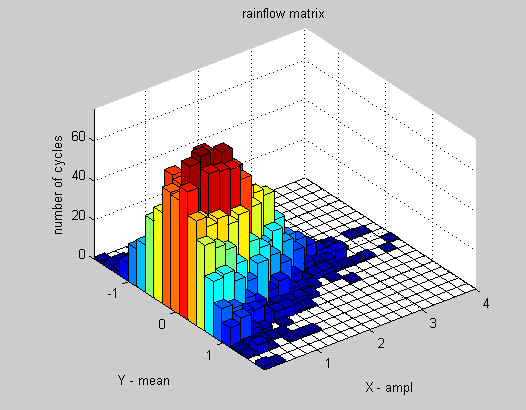

Se você pegar apenas um vetor - o preço - o histograma mostrará o número de repetições de cada nível de preço. Haverá barras a crescer fora da linha, para simplificar.

Se tomarmos dois vectores - preço e volume, então o preço terá os seus próprios níveis e o volume terá os seus próprios níveis. Estas são duas dimensões diferentes que formam um plano. As barras de histograma crescerão a partir do plano, mostrando o número de repetições para cada combinação de preço e volume.

hist2d mostra a altura das barras a cores em vez de desenhar as tridimensionais. Uma versão mais agradável sobre os mesmos dados seria algo parecido com isto:

Para desenhar um histograma simples como em hist() para preço e volume, você deve primeiro usar uma fórmula para converter dois vetores (preço e volume) para um único vetor e desenhar um histograma para ele. Você deve decidir que tipo de novo vetor é este, o que você quer dele e onde obtê-lo. Grosso modo, você quer obter um histograma plano a partir daquela imagem tridimensional acima, o que pode ser feito de uma infinidade de maneiras.

h2$contas é a representação matricial desse histograma. Pegue nbins=5 por exemplo para obter um histograma 5x5 e h2$counts também será uma matriz 5x5. Quanto mais brilhante for a célula do histograma, maior será o número na matriz da célula correspondente.

Acrescentarei mais tarde.

Encontrei uma maneira de o fazer parecer bonito...