トレーダーハンドブック:注文、価格、スタック、資金、通貨

参考書の読み方

結論から言うと、参考書を書くだけでは不十分で、それをきちんと読む/受け取る方法も教える必要がある。

読む/受け取るスピード

古典的読書速度(CRS)-単位時間あたりの文字(単語)数。

情報の知覚速度(PSI)-単位時間あたりに含まれる情報を理解/消化する量。

ほとんどの場合、各人のBCCは読んだ内容の真偽にほとんど影響されない。これは情報知覚の恐ろしい弊害であり、RACの不変性ではなく、RASの不変性の方向に取り除く必要がある。

簡単な例を見てみよう。ほとんどの人は、小説と科学文献を同じRMSで読む。つまり、科学的な作品を読むとき、脳は実質的に働かず、一連の文字の中を走り抜ける。小説の場合、これは正当化されることもあるが、そうでない場合もある。

小説の読み方

BCCのような広範な不変性から、SWIのような頻繁ではない不変性へと移行する必要がある。

例えば、いくつかの文章の意味を理解するためには、ただBCCで読むよりも(必要であれば)桁違いの時間がかかる。

実際、ほとんどの人はある文献を30分以内に読む。そしてこの時間は、原則として個々のBCCにのみ依存する。その結果、「難解で不必要」となる。もちろん、それは真実ではない。

実際、提示された講義に含まれる情報量は非常に多く、それを理解する時間は日単位で計られるべきである。

もしあなたが数日かけて、ここに書かれていることを時折咀嚼していないのであれば、高い確率で、書かれていることを完全に理解していないことになる。

各段落をペンと紙で解析し、さまざまなスキームやバリエーションを構築しなければ、ほとんどのめり込めないだろう。 端末で何かを試し、思考中に生じるさまざまな推測や仮定を見つけたり反論したりする。

認識レベルの質を見極める。

どのような疑問(自分の疑問でも他人の疑問でも)が、作成された市場近傍の理解に容易に適合する場合、市場のファンダメンタルズに関するイメージは質的に収集されていると言える。合わないものがあれば、目を閉じる以外の方法でギャップを埋める。

外国為替値 決め日*について

すでに述べたように、広い意味での外国為替市場には、ある通貨を別の通貨と売買する取引で、決済が即座に行われるもの、つまり今日だけでなく、他の時間間隔でも行われるものがあります。

決済日、つまり資金が物理的に取引相手の口座に移動する日は、金融用語でバリュー・デート(またはバリュー・ デート)と呼ばれる。

金融市場では以下のバリュー・デートが一般的に使用されている:

注:決済日が取引成立日の翌々営業日以前の取引は、すべて換金取引と呼ばれる。

注:取引成立日とは、取引の主要パラメータに関する合意がなされた日である:

外国為替市場では、取引締結日から2営業日以上経過した日を取引日とする取引も行われている。 値決め日は取引時に合意される。

オプションなどのデリバティブも外国為替市場で取引される。

オプションには2種類 ある:

オプションの購入時に発生する、原資産を購入または売却する権利に応じて、それぞれコール(Call)とプット(Put)オプションがあります。

外国為替市場で最も人気があるのは、スポット取引である。通常、別の時間帯にある取引相手との登録や決済に時間が必要なためである。

SWAPまたはスワップ取引も外国為替市場で行われる(詳細は次のセクションで述べる)。

- enc.fxeuroclub.ru

スワップ操作

スワップとは、FXではロールオーバーやオーバーナイトと呼ばれることも あり、価値の日付が異なる2つの反対取引を同時に成立させることで、一方はすでにオープンしているポジションを決済し、もう一方はすぐにオープンする。スワップレートとスワップ値は取引時に決定される。取引の目的は通常、未決済ポジションの延長である。

スワップ取引の例:

例えば、2004年8月17日(火)にスポット取引(決済日を8月19日(木)とする取引)で500,000ユーロ/米ドルを1.2347で購入したとします。8月19日、あなたの口座に500,000ユーロが入金され、617,350 (500,000 x 1.2347)米ドルが引き落とされます。

しかし、 レバレッジ証拠金取引を行っている場合、おそらく口座にそれほど多くのドルはなく、8月19日(決済日)に取引相手に対する債務を履行することはできません。したがって、ポジションを延長するか「解消」しなければなりません。自分の動きに自信があり、8月17日の日中にポジションを決済せず、翌日の8月18日にも決済するつもりがないとします。この場合、スワップ-トム-スポットの操作を 行います。つまり、決済日の異なる2つの反対売買を実行します。

あなたの判断が正しく、 Eur/Usdの価格が前日より実際に上昇し、1.24で止まったと仮定します。

8月18日、あなたは500,000 eur/usdを(1.2400で)Tom条件で、すなわち決済日を8月19日として売り、(1.2400で)Spot条件で、決済日を8月20日として買います。

時間内取引は次のように配分されます。

まず8月17日に買い、19日に決済し、今度は18日に売り、19日に決済するため、スワップ取引の 結果、50万ユーロの債権と50万ユーロの受渡義務は相互に消滅(ネッティング)します。 ドル建てのポジションもネッティングしますが、2つの取引(19日に決済)が異なる価格(1.2347と1.2400)で行われるため、部分的にネッティングします。また、500,000x1.2347=617,350ドルを送金する必要があり、500,000x1.2400=620,000ドルを送金する必要があるため、ネッティングにより正味で2,650ドルの差額が生じます。

スワップ 操作後、2営業日後、つまり20日に決済されるオープンポジションを持つことになります。

翌日の8月19日(木曜日)にポジションを決済せず(決済は8月20日に行われるはずです)、価格が少し下がった(1.2387まで下がった)とします。 500,000ユーロ/米ドルを(1.2387で)トム決済(8月20日-金曜日)までに売り、(1.2387で)スポット決済(8月23日-月曜日)までに買います。

スワップ 操作の結果、決済日が当日(取引日)から2営業日先のオープンポジションとなります。

表形式では以下のようになります。

スワップ計算にはもう1つ非常に重要な点がありますが、(説明を簡単にするため)上記では説明していません。実際、TomとSpotの同時取引は通常、同じ価格で行われるのではなく、互いに微妙に異なる価格で行われる。

例えば、未決済の買いポジションを延長しようとしているとします。その場合、ユーロを1.2378(トム)で売り、すぐに1.237760(スポット)または0.4ピップス安い価格でポジションを買い戻すことができます。つまり、ポジションを持っているだけで(他の条件がすべて同じであれば)利益を得ることができるのです。

売りポジションを解消しようとしてTomでユーロを買い、Spotで売った場合、スワップは マイナスになる可能性が高い。

なぜスワップ価格が異なるのか(マイナスとプラス、また変動するのか)の答えは、あなたの注文を執行するディーラーが実際に何をするのかにあります。

スワップの計算

スワップの計算方法を例で見てみましょう。

例えば、ロングポジション(ユーロ買いポジション)を延長し、評価日を8月19日から8月20日に変更するとします。ディーラーにとっては、1日後にユーロを渡さなければならない(切り下げ)が、1日後にあなたからドルを受け取ることを意味する。ディーラーは(19日に)あなたのポジションと同額のユーロを(1日分)「余分に」持っており、同じ日に(1日分)ドルが不足している。

したがって、ディーラーは1日分のユーロ建ての金額を受け取り、プレース(銀行間信用供与)し、1日分の必要なドル建ての金額を引き寄せる(銀行間信用供与)。

ここで、インターバンクの貸出金利を加えて計算してみよう。

ユーロとドルのインターバンク・レートが以下の通りだとする:

| レート | ユーロ | ドル | ||

| 魅力 | プレースメント | 魅力 | プレースメント | |

| 1日 | 3,5 | 3 | 2,5 | 2,3 |

そこで、ディーラーは500,000ユーロを年率3%で「追加」し、(500,000x3%)/365=41.095ユーロを受け取り、これは41.095x1.2378=50.88ドルに等しい。

同時に、ディーラーは50万ドル×1.2378=618900ドルを年率2.5%で調達し、これに対して(618900×2.5%)/365=42.39ドルを受け取る。

この取引の純利益は$50.88-42.39=$8.49となる。

これがドル建てのスワップとなる。

さまざまな理由(会計上の理由など)から、ディーラーはこの資金を無にすることはできないので、スワップ取引の価格に組み入れる。その方が便利なので、ディーリングで認められているのです。

50万ユーロのロットで1ピップが50ドルだとすると、8.49は約0.2ピップに相当します。そのため、ディーラーは次のような方法でお客様と取引を行います。例えば、お客様はユーロを1.2378でトムバイ(19日目)に売り、1.237780(つまり0.2ポイント安い)で即座に買うことで、この0.2ポイントと対応する金額をドルで受け取ります。

ポジティブ・スワップのポイントは、ポジションで買う通貨のプレースメント・レートが、ポジションで売る通貨の借入レートより高いことです。

売りポジションを延長しようとした場合、ドルのプレースメントレートがユーロのドローレートよりも低いため、ディーラーはマイナススワップを与える(つまり請求する)ことになります。スワップポイントは自分で計算してください。

このように、スワップ金利はインターバンク市場における通貨の借入レートと発注レートに左右されます。通常、レートの高い通貨で買いポジションを持てばスワップがつき、レートの高い通貨で売りポジションを持てばスワップが支払われます。

大きなスワップが水曜日から木曜日まできっちり請求され、引き落とされるのはなぜですか?

ポジション成立日を水曜日から木曜日に移動させることで、決済日を金曜日から月曜日(3日後)に移動させるからです。3日分のスワップが支払われますが、3日分のスワップも請求されます。

- enc.fxeuroclub.ru

外国為替相場はどのように形成されるか

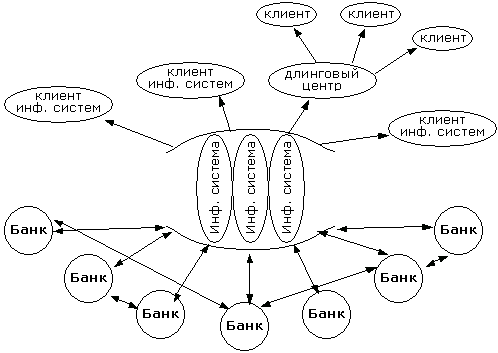

外国為替市場はインターバンク市場であるため、相場の主な情報源は銀行だけである。他は銀行の相場を中継するだけです。 実質的にすべての大手銀行が、その顧客(法人および個人)および他の銀行-カウンターパーティ(契約が締結され、支払いの詳細が交換された銀行)に対して、その時点で取引を行う準備が整っているレートを提示します。見積もりプロセス自体は、特別な技術的手段(取引端末、インターネット、場合によっては電話)を通じて行われます。

なぜなら、実際の価格は、顧客の状況(通貨受け渡しのリスクがあるかどうか)、取引量(少量、普通、超大量)、価値日(実際の取引の決済日)など、多くの事実によって異なるからです。

クォートの行き先

これらの クォートは、実際の取引のクォートと同様に、専門の情報システム(ロイター、ブルームバーグ、テンフォー、DBCなど)に送られ、情報システムから世界中、つまり情報システムの顧客(すべての銀行、個人、法人など、システムに接続しているすべての人に戻る)に送られる。

したがって、情報システムから受け取った相場は、あくまでも指標 であり、世界のどこかで取引が成立したことを意味するものではない。さらに、実際の取引の相場がすべて情報システムに入るわけでもない。

ディーリング・センターもまた情報システムのクライアントであり、自分自身の気配値や、自分自身のクライアントと取引が行われた気配値を含む、一般的な気配値の流れをクライアントに提供する。

- 2011.01.05

- MetaQuotes Software Corp.

- www.mql5.com

マーケット・メーカー

(マーケット・メーカー- 特定の発行体の有価証券を取得・保有するリスクを引き受け、その売却を組織するブローカー/ディーラー会社。マーケット・メーカーは、取引所や店頭市場において、取引の直接参加者として行動する。ニューヨーク証券取引所では、マーケット・メーカーは「スペシャリスト」と呼ばれている。通常、マーケット・メーカーは売り手と買い手の両方の立場で行動する。通常、マーケット・メーカーは顧客1人あたり少なくとも1,000株(1人のマーケット・メーカーで約20~30株)を売る義務がある。取引は電話やインターネットで行われ、数秒で完了する。

証券取引所では、マーケット・メーカーは、例えば、取引所との契約に基づき、同時に発注された注文のうち、買値と売値の差(スプレッド(金融)を参照)が一定値以下の注文を一定時間(例えば、取引時間の90%以上)保有することを約束する証券会社となることができ、取引所はマーケット・メーカーに手数料などの一定の特権を与える。

ロイターによると、外国為替市場におけるマーケットメーカー上位10社:

- ドイツ銀行 - 19.30

- UBS - 14.85

- シティ - 9.00

- ロイヤル・バンク・オブ・スコットランド - 8.90

- バークレイズ・キャピタル - 8.80

- バンク・オブ・アメリカ - 5.29

- HSBC - 4.36

- ゴールドマン・サックス - 4.14

- JP モルガン - 3.33

- モルガン・スタンレー - 2.86

マーケットメーカーの機能

マーケットメイカーの主な機能は、有価証券の購入/売却のための二国間相場を維持することであり、三国間協定の枠組みの中で、相場のリストに有価証券を掲載し、維持するサービスを発行者に提供することである。

二国間気配とは

二国間 気配とは、マーケットメイカーが発表する、ある有価証券の買い注文(または売り注文)と売り注文(または売り注文)のことで、その有価証券に設定されたスプレッドと気配数量の要件を満たすものである。

両建てスプレッドとは、特定の有価証券の買い注文における最良価格に対する売り注文における最良価格と買い注文における最良価格との差として定義され、パーセンテージで計算された値である。

二国間気配数量は、上記の各ケースにおける価格と注文に表示された証券数の積の合計として計算された値です:

- 二国間外国為替市場における買い注文;

- 二国間外国為替相場の売り注文、

二国間外国為替証拠金取引における買注文、二国間外国為替証拠金取引における売注文。気配数量は、注文が発表された通貨で計算される。

スプレッドと二国間気配数量に加え、以下の維持パラメータを設定する:

- 二国間外国為替相場の維持期間(取引時間中の 70%);

- マーケットメイカーの注文に基づき成立した取引の最大数量。この数量に達す ると、マーケットメイカーは両建て維持義務から解放される。

取引所は、特定の証券について、その他の追加パラメーターを設定することができる。

流動性プロバイダー

流動性」とは、ある商品、資源、有価証券が、価格を大きく落とすことなく、迅速に購入または売却できる状態を指す。流動性が最も高いのは現金である。

流動性の主な指標

流動性の主な指標は取引量であり、取引量が多ければ多いほど流動性は高くなります。FOREX市場の1日の取引量は数兆米ドルで、世界の株式市場の取引量の何倍もあります。そのため、FOREX市場は可能な限り高い流動性を持っている。

外国為替市場における流動性

FOREX取引の実践において「流動性」とは、まず第一に、必要な量の通貨を素早く売ったり買ったりできる能力を意味します。したがって、すぐに売ったり買ったりできる商品は流動性が高いと呼ばれ、売ったり買ったりするのに時間がかかる資産は流動性が低いと呼ばれます。

流動性を提供するのは、マーケットメーカーと呼ばれる大規模な市場参加者(銀行など)で、マーケットメーカーが流動性を提供すればするほど、世界各国の取引 時間や取引セッションに 関係なく取引ができる確率が高くなる。

流動性プロバイダー

流動性アグリゲーター(プロバイダー)とは、世界最大の銀行、金融機関、ファンドをネットワーク化し、ブローカーやディーリングセンターなどの小規模な市場参加者のために価格、気配値、ニュースの流れのプールを形成する大規模な市場参加者のことである。

主な流動性プロバイダーには、Currenex、Integral、LMAX、LCGなどがある、

- www.mql5.com

マーケットメーカー

専門学校で最初に言われることのひとつが、学生時代に経験したことをすべて忘れることであることは、多くの人が知っている。この勧めはここにも当てはまる。時には、まっさらな状態から始めることも有効である。

現在、すべての市場は自動化されている。このため、価格設定に関する経済学的な説明は、初歩的なものである。アルゴリズム+若干の手動介入ルール。

すべての取引アルゴリズムの タスクは常に同じです - 所有者にお金をもたらすこと。アルゴリズムが優れていればいるほど、より多くのお金をもたらすことができます。

市場のアルゴリズムの中には、いわゆるマーケットメーカーのアルゴリズムがあります。簡単な例から複雑な例まで、私の指で説明できるだろう(ちなみに、私はforexsystems、arbitrageurs、mql5について多くのことを書いた):

取引用の新しいシンボルを作る仕事があるとする。何らかの理由でそのシンボルを取引したい人がいるとする。あなたに求められることは何だろう?あなたは、彼らの注文からシンボルのレベル2をいつでも形成する必要がある。つまり、シンボルを価格と流動性で満たすのだ。最初のうちは、あなたは非常に愚かなMMアルゴリズムを作ることができます - Level2は変更されません。つまり、顧客が買ったり売ったりした後、元のLevel2に流動性を追加するのです。明らかに、このようなアルゴリズムは所有者に常にお金を与えることになる。しかし問題なのは、人々は完全なバカではないので、シンボル・コンスタントで取引を行わないということです。

だから、どうにかして人々に取引をさせなければならない。次に馬鹿なMMアルゴリズムとしては、単純なサイン波があります。多くの人は負けるだろうが、そのパターンを見てMM-アルゴリズムの持ち主を曲げ始める天才も出てくるだろう。

MM-アルゴリズムが、流出する人と稼ぐ人の差を最大にするためには、何かを発明する必要があることがわかった。そこで、些細なこととは言い難い様々な数学的モデルが開発され始める。

もちろん、市場にはさまざまな所有者を持つ多くのMMアルゴリズムが存在する。どのトレーダーが(顧客であるため)どこにいて、どのように取引したかを知っているのだ。だからこそ、数学的モデルはよく練られているのだ。しかし、その仕事は常に同じである-肉(一般市場参加者)からできるだけ多くの金を搾り取ることである。

つまり、マーケット・メーカーになるには、優れたMMアルゴリズムと組織的な問題の解決策が必要なのです。

正方形形成の証券取引所アルゴリズム

自動化された現代では、あらゆるものがアルゴリズムによって支えられていることが明らかになったようだ。その種類は多い。取引プラットフォームを作成するための純粋に技術的なアルゴリズムについて考えてみよう。このタイプの最も単純なアルゴリズムは、証券取引所のアルゴリズムです。それについてお話ししましょう。取引所でしか取引されないシンボルがあるとします。そして、それを取引したいという人がたくさんいます。つまり、既製のMMアルゴリズムと肉が存在し、それなしではすべてが無意味(利益がない)ということです。

証券取引所のアルゴリズムは、純粋に技術的なものであり、すなわち、その結果が手数料を支払うすべての人によって使用されるという事実によって、その所有者に利益をもたらす。この場合、例えばMMアルゴリズムのように、負の手数料でさえアルゴリズムに投資することができる。コミッション・グリッドは、やはり単純な数学的モデルである。

つまり、Level2 (FOREX用語、取引所ではMarketDepthとも呼ばれる)があり、これは売買価格といくら(出来高)というレベルです。このような各レベル(価格+ボリューム)はギャングと呼ばれます。売りと買いの最良のバンドはBidと Askと 呼ばれます(Offerと 呼ぶ人もいますが、これは単なる用語です)。

レベル2は、顧客の注文(リミッター)から形成されます。これらは、MMアルゴリズムと他のいくつかのタイプのアルゴリズムと肉の両方です。スプレッドとは 、現在のAskとBidの差のことです(特にこのため、MMはスプレッドで儲けるという非常に不正確な表現があります)。

指値の株式アルゴリズムは、ほとんどの場合、スタック内の対応するBidに指値をかけます。このため、リミッターをスプレッドの内側に置くと、対応するスプレッドが狭くなります。私の指では説明しませんが、アルゴリズムは簡単です(ググるか尋ねてください)。

指値が現在の対応する価格より悪く設定されている場合(たとえば、SellLimit <= Bid)、取引所の執行アルゴリズムは市場価格より悪い価格で執行するのではなく、指値全体が埋まるまで、またはこの指値が設定されているレベルまでバンドがなくなるまで、最良側から悪化側までバンドを(出来高で)舐め始めます。

もちろん、証券取引所のアルゴリズムでは、スタックに入る前の入札に関する情報が、例えばMMアルゴリズムに行くような、特別に規則的な瞬間が時々あります。そして、リミッターから現在よりも悪い価格でプラスのスリッページを得るのではなく、純利益としてそれを奪うように、簡単な方法で事前に(前もって)行動します。これはある技術的なインサイダーであり、もちろん買われる、つまりかなり明確な値札(お金のルール)を持っている。どんなアルゴリズムでも、主な仕事はお金であることを忘れてはならない。したがって、驚くようなことは何もないはずだ。

取引セッション中の証券取引所では、事前に手配された指値注文は、99%のケースで、スリッページなしで、正確に価格で執行されます。つまり、価格が指値を超えるためには、必ず約定しなければなりません。

レベル2の指値注文は成行注文でカバーされます。 取引所が望む(規定する)ように、注文の種類はたくさんあります。アルゴリズムである。たとえば、MT5 には独自の注文タイプがあり、取引所はそれを執行の取引所アルゴリズムで合法化 - 実装することができます。成行注文は指値注文の派生注文であり、現在よりも悪い価格での指値注文であり、この悪い価格はほとんど測定不可能である。成行注文では、必要なだけの約定が得られますが、マイナスのスリッページが発生します。成行注文の主なユーザーは肉である。

MM-アルゴリズムを見てください。取引が行われた場合 、その価格と出来高はラストと呼ばれる。そして、この情報は取引所からもブロードキャストされる。ラスト・データの流れはT&S(Time & Sales)と呼ばれる。

取引所によっては(すべてではないが)、Last-dataに条件フラグ、つまり取引の方向(買いか売りか)を追加する。このマーカーは、受動的な参加者と能動的な参加 者を分類するためのものである。つまり、指値が満たされた参加者と満たされた参加者である。明らかに、この分類子は時間フィルターである:取引の両側の実行が、より遅い/早い取引注文によって開始された。

すなわち、注文の待ち行列が形成され、それらが順次処理される。しかし、いわゆるスナップショットの 亜種があり、注文が比較的短い時間蓄積され、対応する執行でレベル2で一度に発行されます。

取引所における指値注文の執行

正しい取引所のアルゴリズムでは、価格設定において公開ビッド≧アスクの状況は許容されません。 アルゴリズム自体では、ビッドが受信されると、初期段階でスタックが形成され、ビッド >= アスクの状況がしばしば発生します。 このような状況では、交換アルゴリズムの実行部分がオンになり、そのタスクは、この状況をアスク>ビッドの状態に破壊することである。そして、破壊された後にのみ、すでに形成されたベットとそれに対応して形成されたラストデータが公開され、誰でも利用できるようになります。

SellLimitは 常にBid価格で執行され、BuyLimitは Ask価格で執行されます。

しかし、このBidとAskだけが、上記のように初期段階で形成されたスタックの非公開価格です。

SellLimitを置く場合、それはあなたが売りたいという願望であり、他の人があなたから買いたいという申し出に等しい。このため、SellLimitはAskギャングに分類される。 例えば、スプレッドの内側にSellLimitを置くと、Limitのレベルとボリュームで最適なAskバンドが形成されます。つまり、SellLimitをスプレッドの内側に置くことで、Ask価格を変更することになります。Ask価格で買いたい人がいれば、その人はあなたのLimitを埋めることになります。このような場合、SellLimitがAsk価格で約定するとか、スプレッドなしで約定するとかいうのは、非常に曖昧な表現です。どこの国でもそうであるように、そのメカニズムを理解するのがよいでしょう。

約定の例を示します。 スプレッドの内側に SellLimit を設定したので、Ask は SellLimit と等しくなります。次に、BuyLimit を Ask と等しく設定します。この場合(最初の段落を参照)、証券取引所のアルゴリズムでは、Bid が BuyLimit と等しいことが判明します。つまり、Bid = Ask となる。つまり、AskがBidより大きくなるまで、状況は整理されます。アルゴリズムがそうするまで、誰も正しいベットを見ることはできません。簡単のため、SellLimitとBuyLimitのボリュームをVolと等しくします。両方のリミッターが解除され、BidとAskがスタック内の次善のバンドに等しくなる、つまりAsk > Bidになることがわかります。次に、Last-data には約定価格が含まれ、これは SellLimit (== BuyLimit)、Vol 数量、BUY 方向 (BuyLimit が SellLimit より後に送信されたため) と等しくなります。

同じ状況でBuyLimitを先に送信し、次にSellLimitを送信した場合、結果は同じです。しかし、Last-dataでは、方向フラグが反対(SELL)になります。

リミッターが実行される価格の問題に戻ります:

流動性の低いシンボルの浅いTFのバーを見ると、Bidのバーは下(BuyLimits)でクリップされ、Askのバーは上(SellLimits)でクリップされていることがわかります。

SellLimitの状況をもう一度考えてみましょう。バー・テスターでは、HighBid >= SellLimit のときだけ SellLimit が実行されます。HighBid は(LowAsk と同様に)取引所では実質的にカットされないことに注意してください。また、ECN/STP ではまったくカットされません。つまり、リミッターを使用したストラテジーをテストする必要がある場合、SellLimitの約定における主な情報はBid-priceの値、またはむしろそのHighです。これは、SellLimitがBid-priceで正確に執行されることを支持するもう1つの論拠となる。

少し脱線するが、Bid-dataを頂点とし、Ask-dataを安値とするジグザグも同じ理由で構成される。そして、このような構造に基づいて、潜在的な収益性を最大限に見積もるのです。

追伸:私は取引所で一度も取引をしていません。単に、取引所のプラットフォーム形成アルゴリズムは、より複雑なプラットフォーム形成アルゴリズム(分散型市場(ダークプール))の非常に特殊なケースです。それについては、取引所についてすべてが明らかになったときに書くつもりだ。

先物およびFXにおける指値注文の執行

売り指値注文FX。

外国為替市場でのこの注文は、常にビッド価格で執行され、現在の市場のアスク価格(この例では1.4990)より上に発注されます。

価格が1.5000の時にユーロを売ると決めます。売り指値ボタンをクリックし、ロット数、例えば10を設定し、売りたい価格-1.5000を指定し、ブローカーに「ブローカー様、ユーロ価格が1.5000になったらユーロを10ロット売りたいのですが」と伝えます。ブローカーは、わかりました、あなたの注文を銀行員に送ります、もし銀行員がその価格で買うと決めたら、彼はちゃんと買うと思います、と言う。

銀行員がユーロを1.5000で買う用意があると発表する瞬間が来た。ブローカーはバンカーにあなたの注文を思い出し、バンカーは彼に言った。20枚はあなたの前に送られてきたもので、10枚はあなたから送られてきたものです。だから、ダーリン、まともなバンカーとして、その20枚とあなたの5枚を先に買います。バンカーはあなたのユーロを5枚しか買えなかったので、ブローカーは5枚しか買えなかった。

つまり、売り指値注文を 1.5000の価格に設定し、ビッド価格がこの価格になったとき、あなたはこの価格で5枚だけ、しかし注文で指定した価格で買うことができたのです。これがこの注文の基本中の基本である。 数量は足りないかもしれないが、価格は注文で指定した価格どおりだ。それが1,5000である。

売り指値注文。先物。

取引所でのこの注文は常に最終価格で執行され、現在の市場の買値(この例では1.5033)より上に発注されます。実際には、先物の最終価格に注目し、実質的に最終価格より上に注文を出すのが最善です。

注意してください。これが証券取引所と外国為替市場での注文執行の根本的な違い です。外為市場では 買値で チャートが描かれますが、証券 取引所では常に終値で チャートが描かれることを決して忘れないでください。

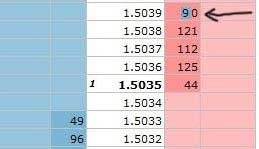

ユーロ先物の価格が1.5039になったら売ろうと決め、売り指値ボタンをクリックし、枚数を10枚など設定し、売りたい価格1.5039を指定します。OK」とブローカーが言うと、注文が送信され、取引所のスタックに表示されます。送信ボタンを押すと、注文が取引所に届き、1.5039の価格で注文数が80から90に変更されていることがわかります(例では)。

Lastの価格が1.5039の価格になった瞬間です。Lastの価格が来たということは、この価格で、少なくとも90枚中1枚の取引が成立したということです。

そして、取引が成立したため、1.5039での見えない楽しみがこの価格水準で始まる。売り手は90枚の契約を売りたい。 あなたの売りは10枚で、この例からすると最後尾だ。 90枚以上の買い手がいれば、あなたの注文は完全に執行される。

状況1。

買い手が80枚しかいなかったので、あなた以外の注文はすべて約定し、最終価格は1.5038の価格に戻ります。つまり、価格はあなたの注文の水準にあるように見えたが、うまくいかなかったことがわかります。そういうこともあります。

買い手が85枚しかいなかったので、彼らはすべての注文とあなたの5枚の注文を成立させ、Lastの価格は1.5038の価格に戻る。つまり、価格はあなたの注文のレベルにあるように見えたが、5契約だけがトリガーされ、厳密には1.5039の価格であったことがわかります。そして、それは起こる。

買い手は100枚しか注文を持っていなかったため、90枚の注文をすべて成立させ、価格は1.5040のレベルまで上昇し、売り手はさらに10枚売り、価格は1.5039のレベルに戻る。

最終価格が 指値注文で指定した価格より1ティックでも高い 場合、注文は指値注文で指定した価格で全額執行されなければならない ことを常に認識しておく必要があります。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

そこで、参考になるスレッドを作 ろうと考えました。

このスレッドでは、市場、流動性プロバイダー、MT5プラットフォームに関する最も重要な質問を取り上げたいと思います。

Приглашаю всех желающих, у кого есть какая-либо интересная и редкая инфа излагать её в справочном формате.

Обсуждение в ветке вести не надо, Только посты со справочным материалом.

Начать писать лучше в общем обсуждение в ветке черновиков, и после оценки и исправления перенести свой пост сюда.

По мере копания в гугле и нахождению буду тоже выкладывать сюда.

情報の内容については、以下のルールを守ってください。

1. 本当に興味深く、重要 であること( まれな、ユニークな、経験的な - 一般的に、入門書ではなく、概念の広範な開示)。

2.他のフォーラムやサイトを参照することなく 完全であること(だけでなく、「私がすでに書いたり、どこかで見たことがあるものを探す」 - これは許されません)

3.元の出典を 明記すること(権威ある意見であれば、あなたのプロフィールを明記すること)

美しさと秩序を保つため、トピックから外れた投稿は少しずつ削除されます ;)

このスレッドを読んで、どれだけの読者が 提示された 資料に 気づいたかを知ることは、私たちにとって重要 です。

このスレッドが市場の仕組みを理解するのに役立った(他の読者に語り継ぐことができる、また理解した資料がある)場合、

、この スレッドに対して「いいね!」を押してください。

フィードバックは必要ありません。「いいね!」だけで十分です。

- 市場の違い(株、FXなど)

- 簡単なHFT MMアルゴリズムと、それが利益を生むときの必要条件。-

STP と ECN/STP 取引プラットフォームの特殊 性

スレッドに コメントまたは投稿してください。

Forex *の値日

スワップ操作

外国為替相場の形成方法

マーケット メーカーとは?

マーケット・メーカーとは誰か[2] * *

流動性供給 者とは

スクエア形成の取引所アルゴリズム

取引所における指値注文の 執行

先物および外国為替における 指値注文の執行

トレーダーの種類

ブローカーの業務モデル

FOREX通貨市場のブローカーの分類 。

クオンツ。 共統合。 裁定取引。 マークアップ 。

簡単なアグリゲーター。 取引プラットフォームの作成。 *

MM-algorithm インジケータの例。 *