Si può distinguere il grafico SB dal grafico dei prezzi? - pagina 12

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Le domande di Nova non accennano affatto al colore delle sue mutande. Tuttavia, lei indossa il bianco...

Tenente...

All'eroismo dei coraggiosi cantiamo una canzone...sibirqk,danminin,Vizard_ hanno identificato correttamente i grafici di prezzo e SB, per quanto riguarda gli incrementi@Vizard_

Non ti dice nulla. Nessuno sarà in grado di determinare sistematicamente.

Se si conduce uno studio secondo tutte le regole della statistica, cioè si danno 100-200 coppie di grafici, l'ipotesi sarà 50/50.

All'eroismo dei coraggiosi cantiamo una canzone...sibirqk,danminin,Vizard_ hanno identificato correttamente il prezzo e i grafici SB, sugli incrementi@Vizard_

sembra che non ci sia nessun SB.

il grafico di sinistra è generato in modo incomprensibile.

non sembra esserci nessun SB.

il grafico di sinistra è generato in modo incomprensibile.

Domanda non molto diversa, perché SB dovrebbe essere attratto dal prezzo? Qual è il significato fisico di lavorare con i prezzi?

Storico gbpusd c 1791https://www.anaga.ru/analytcal-info/2/6.htm valore di partenza 4.5558, generare il SB di quella coppia da 1791g minuto per minuto (già una quantità statisticamente significativa) e il grafico risultante non avrà nulla a che fare con il prezzo. Le quotazioni reali riflettono la correlazione/sviluppo/crisi/guerre dei paesi e il gbpusd per 2,5 secoli lo mostra molto bene con i suoi estremi e il tasso finale - questi non sono processi casuali. E per i piccoli e non tanto appassionati di fisica un modello più appropriato è il demone di Maxwell (DM) con moto perpetuo, il ricco (caldo) resterà ricco e si arricchirà a spese del povero (freddo). L'unica area in cui i processi DM sono stabili è l'economia.

Questi sono incrementi, penso che sia più facile visualizzare qui, lo stesso enigma, se non ci si annoia))

il primo ha un effetto arco pronunciato, il mercato di solito ha un arco convenzionalmente pronunciato, cioè non c'è una ciclicità così stabile, e dipende ancora da valori precedenti propri

e sì, questo non significa che BP non è casuale fino a quando il modello è costruito e gli errori nei nuovi dati sono determinati

Il problema è che le dipendenze cambiano costantemente

e Dmitry ha notato correttamente che questo effetto si verifica a causa del raggruppamento della volatilità in diverse sessioni di trading, cioè non c'è un altro "modello"

Si può, in parte, sbarazzarsi di questo effetto introducendo correzioni di volatilità e si avrà un SB quasi puro

wiki

Vi ritroverete con solo"Patterns" come questo

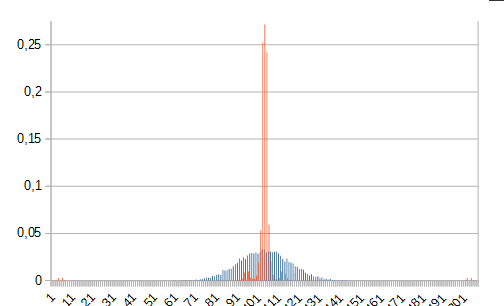

Vogliamo continuare gli indovinelli?)) distribuzione a un prezzo, l'altro-sub

distribuzione a un prezzo, l'altro-sub

le prossime due foto sono di quella superiore

non sembra esserci nessun SB.

il grafico di sinistra è generato in modo incomprensibile.

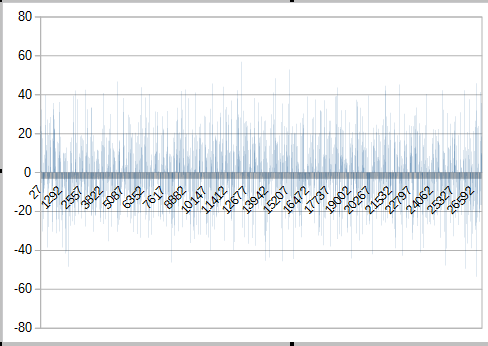

L'immagine lì è sfocata dal copia-incolla, quindi i cicli sono apparsi "a occhio", quindi sarebbe più corretto:

Mi chiedo come sono stati guidati? Per me è incomprensibile, i dati non sono sufficienti, così diverse distribuzioni, ma i grafici stessi..., potrebbe essere solo a causa di quell'effetto dove il prezzo saltava avanti e indietro nel quadro giusto?

P.S. I picchi erano - tick:- su-100, poi dopo due tick giù 98, e così via diverse volte.