Reti neurali, come padroneggiarle, da dove cominciare? - pagina 10

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Caro budimir, consideri questo terzo parametro nel tuo lavoro ---> il fattore stagionalità?

E l'ACF può essere presa come"funzione di autocorrelazione".

budimir potresti spiegare su questo esempio (c'è una foto), come fai a togliere la stagionalità (formula se non è troppo complicata) ?

E l'ACF può essere presa qui'funzione di autocorrelazione'.

budimir, potresti spiegare con questo esempio (c'è una foto), come si fa a togliere la stagionalità (formula, se non è troppo disturbo)?

Il punto è che non eseguo l'analisi ACF di BP nel linguaggio mql, ma lo faccio

in StatPlus (questo add-on in Excel), per non essere infondato, dare

screenshot:

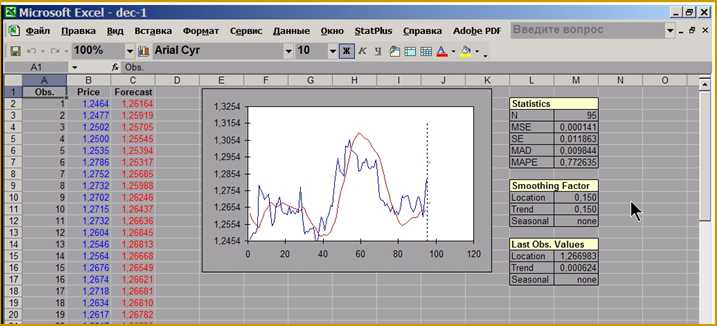

Come si può vedere dalla figura, in Exel installato add-on StatPlus, nella lista SmoothingFactor

questo terzo parametro non è definito a zero, ma può essere calcolato con il

ACF-opzione di questo add-in, ecco uno screenshot di questa opzione:

Mi dispiace, ma la mia versione di StatPlus non è aggiornata.

budimir , secondo te, è una direzione promettente? Quale percentuale di profitto ci si può aspettare, escluse le commissioni di intermediazione, dallo sfruttamento della componente stagionale sui mercati finanziari?

budimir, secondo lei, è una direzione promettente? Quale percentuale di profitto ci si può aspettare senza tener conto delle commissioni di intermediazione dallo sfruttamento della componente stagionale sui mercati finanziari?

Non credo che valga la pena prendere in considerazione la componente stagionale, per questo motivo annullo il terzo fattore.

Ho ragione nel supporre che i dati di input sono le variabili nei parametri esterni dell'EA, con le quali i coefficienti saranno confrontati?

Ecco come vedo i coefficienti di un semplice Expert Advisor basato sui frattali:

Cosa dovrei fare con tutti loro?

I dati di input per l'Expert Advisor (extern ...) sono coefficienti netti, ritardi dell'indicatore Per 1, 2, 3, livelli di classificazione u,v, Take Profit e Stop Loss. L'indicatore (ho scelto WPR come esempio) è calcolato all'interno dell'Expert Advisor utilizzando iWPR.