Indicateurs de volatilité pour MT4 - page 6

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Здесь.http://forum.forexac.com/showthread.php?t=238830&

Merci pour le lien

Indicateur de pic de volatilité

Bonjour,

Quelqu'un peut-il créer l'indicateur pour l'indicateur sigmaspike expliqué ci-dessous :

SigmaSpikes est un outil permettant d'exprimer le rendement de chaque barre par rapport à une base de référence ajustée à la volatilité, sous forme d'écart type des rendements des 20 dernières barres. Cela met en évidence les mouvements significatifs qui peuvent ou non être apparents sur la base d'une inspection visuelle du graphique. Il s'agit également d'un outil utile pour les traders qui surveillent de nombreux marchés quotidiennement, car les mesures inférieures à, disons, 1,5 ou 2,0 sur cet outil peuvent généralement être considérées comme des fluctuations normales, et les lectures très importantes exigeront une attention immédiate. Il est important de noter que, bien que cette mesure utilise les écarts types, il n'est pas affirmé que les données suivent une distribution normale. Cela signifie que les règles statistiques standard (par exemple, environ 95 % des valeurs se situent à +/- 2,0 écarts types) ne s'appliquent pas à cet outil.

Il existe un article de blog intitulé Chart of the Day : Breakout in the S&P et également Chart of the Day : L'or, qui en explique davantage à l'aide d'un graphique.

Merci beaucoup.

Bonjour,

Quelqu'un peut-il créer l'indicateur pour l'indicateur sigmaspike expliqué ci-dessous :

SigmaSpikes est un outil permettant d'exprimer le rendement de chaque barre par rapport à une base de référence ajustée à la volatilité, sous forme d'écart type des rendements des 20 dernières barres. Cela met en évidence les mouvements significatifs qui peuvent ou non être apparents sur la base d'une inspection visuelle du graphique. Il s'agit également d'un outil utile pour les traders qui surveillent de nombreux marchés quotidiennement, car les mesures inférieures à, disons, 1,5 ou 2,0 sur cet outil peuvent généralement être considérées comme des fluctuations normales, et les lectures très importantes exigeront une attention immédiate. Il est important de noter que, bien que cette mesure utilise les écarts types, il n'est pas affirmé que les données suivent une distribution normale. Cela signifie que les règles statistiques générales (par exemple, environ 95 % des valeurs se situent dans une fourchette de +/- 2,0 écarts types) ne s'appliquent pas à cet outil.

Il existe un article de blog intitulé Chart of the Day : Breakout in the S&P et également Chart of the Day : L'or qui explique plus en détail cet outil à l'aide d'un graphique.

Merci beaucoup.Quelle est la partie "rendements" de cet "écart-type des rendements des 20 dernières barres" ?

Quelle est la partie "retours" de cet "écart type des retours des 20 dernières barres" ?

Je pense que la partie "rendements" est la fermeture (aujourd'hui)-fermeture (hier) ou fermeture (aujourd'hui)-ouverture (aujourd'hui) parce qu'il a écrit dans le post S&P: " L'un des outils que j'utilise pour évaluer l'action du marché est le pic d'écart type, qui exprime le rendement de chaque jour en écart type des 20 jours de bourse précédents. "

Il a également écrit : " Il est important de noter que, bien que cette mesure utilise des écarts types, il n'est pas affirmé que les données suivent une distribution normale. Cela signifie que les règles statistiques standard (par exemple, environ 95 % des valeurs se situent à +/- 2,0 écarts types) ne s'appliquent pas à cet outil." Je pense que c'est une caractéristique intéressante de cet outil.

Je pense que l'indicateur calcule la clôture-clôture ou la clôture-ouverture pour chaque jour pendant 20 jours, puis calcule le nombre d'écarts types de la variation de prix d'aujourd'hui par rapport aux 20 derniers jours. Tout ce qui est supérieur à 2 SD est anormal et il faut y prêter attention.

C'est ainsi que je vois cet indicateur intéressant. J'espère que cela vous sera utile.

Merci

Je pense que la partie "retours" est la fermeture (aujourd'hui)-fermeture (hier) ou fermeture (aujourd'hui)-ouverture (aujourd'hui) car il a écrit dans le post S&P: "L'un des outils que j'utilise pour évaluer l'action du marché est le pic d'écart type, qui exprime le rendement de chaque jour en écart type des 20 jours de bourse précédents"

Il a également écrit : " Il est important de noter que, bien que cette mesure utilise des écarts types, il n'est pas affirmé que les données suivent une distribution normale. Cela signifie que les règles statistiques standard (par exemple, environ 95 % des valeurs se situent à +/- 2,0 écarts types) ne s'appliquent pas à cet outil." Je pense que c'est une caractéristique intéressante de cet outil.

Je pense que l'indicateur calcule la clôture-clôture ou la clôture-ouverture pour chaque jour pendant 20 jours, puis calcule le nombre d'écarts types de la variation de prix d'aujourd'hui par rapport aux 20 derniers jours. Tout ce qui est supérieur à 2 SD est anormal et il faut y prêter attention.

C'est ainsi que je vois cet indicateur intéressant. J'espère que cela vous sera utile.

Mercitradewiser

Si les "retours" sont clôture(aujourd'hui)-clôture(hier) alors c'est un simple momentum(1) (s'il utilise la moyenne de celui-ci alors ce serait une moyenne(momentum(1),20)).

Quoi qu'il en soit, je vais voir si d'autres informations sont disponibles car il y a trop de questions.

tradewiser

Si "returns" est close(today)-close(yesterday) alors c'est un simple momentum(1) (s'il en utilise la moyenne alors ce serait une average(momentum(1),20)).

Quoi qu'il en soit, je vais voir si d'autres informations sont disponibles car il y a trop de questions.Mladen

Je vois ce que vous voulez dire maintenant. Je ne suis pas vraiment sûr de ce qu'il veut dire mais je pense que les "retours" de chaque jour sont close(today)-close(yesterday).

Mladen, je vois ce que vous voulez dire maintenant. Je ne suis pas vraiment sûr de ce qu'il veut dire mais je pense que les "retours" de chaque jour sont close(today)-close(yesterday).

tradewiser

Alors c'est juste une autre façon de calculer le momentum et le momentum intégré peut être utilisé à la place.

tradewiser Alors c'est juste une autre façon de calculer le momentum et le momentum intégré peut être utilisé à la place.

ok, merci

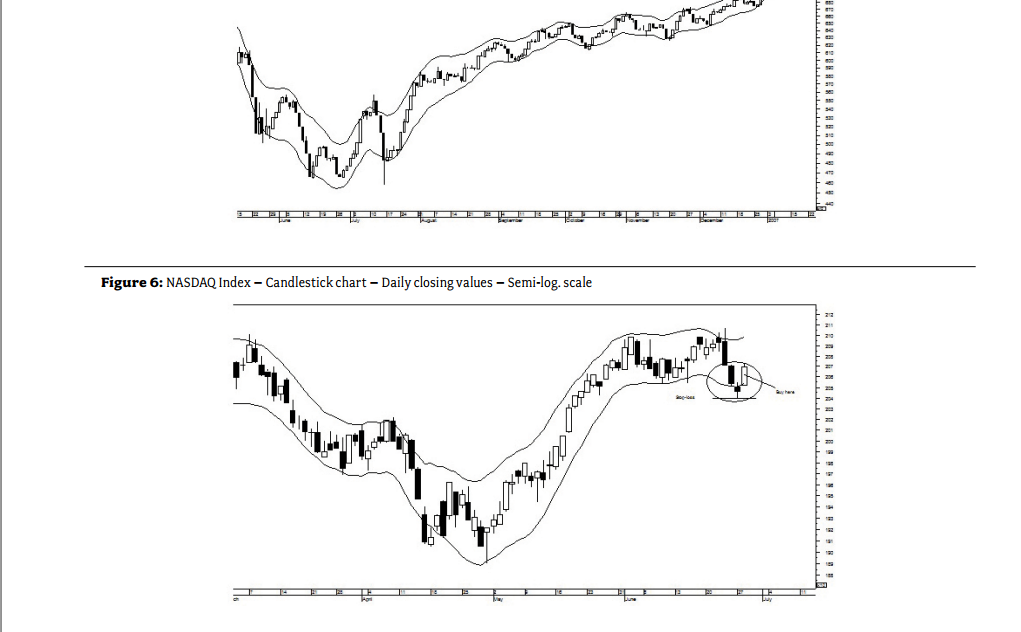

Volatility-Based Envelopes par Mohamed El Saiid

Quelqu'un a-t-il entendu parler de cet indicateur VBE ? J'ai joué avec sur un terminal Bloomberg et je l'ai trouvé très utile.

Il a été créé par Mohamed El Saiid, qui est le chef du département d'analyse technique chez HCB. Voici sa page LinkedIn :

Mohamed El Saiid | LinkedIn

J'ai joint la documentation de Bloomberg, et la logique derrière l'indicateur.

(page 57 de ce lien pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

Avez-vous des idées à ce sujet ? Pensez-vous qu'il peut être mis en œuvre dans MT4 ?

Quelqu'un a-t-il entendu parler de cet indicateur VBE ? J'ai joué avec lui sur un terminal Bloomberg et je l'ai trouvé assez utile.

Il est créé par Mohamed El Saiid, qui est le chef du département d'analyse technique chez HCB. Voici sa page LinkedIn :

Mohamed El Saiid | LinkedIn

J'ai joint la documentation de Bloomberg, et la logique derrière l'indicateur.

(page 57 de ce lien pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

Avez-vous des idées à ce sujet ? Pensez-vous que cela puisse être mis en œuvre dans MT4 ?iwillsurvive

Il utilise l'AMM centré - recalculé