[Archive !] ÉCRIRE UN PAYS ENSEMBLE ! !! - page 10

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

1. Commençons.

2. Je soutiens.... Comme vous avez besoin d'un système qui fonctionne aujourd'hui, mais un travail réussi à long terme est le bienvenu :)

3. Amélioré, écrit dans ce fil ci-dessus.

4. Tout d'abord, je vais expliquer l'essence du filtre et afficher le filtre lui-même, afin que l'on sache clairement avec quoi l'on travaille et le principe d'action. Je vais sûrement l'exposer aujourd'hui, quand j'aurai plus de temps libre, j'ai beaucoup de travail (pas de programmation) ;).

D'accord. En attente.

J'ai juste pensé que je posterais une photo pour le bien de l'introspection.

>> peut-être que tu auras quelques idées.

Essayez de cette façon - l'indicateur montre une impulsion à la hausse - attendez un repli (l'indicateur d'impulsion est revenu à 0) et achetez stupidement.

Tout ce qui suit est IMHO.

Je ne veux pas imposer une opinion, car je pense que chacun doit suivre cette voie lui-même, mais la façon d'ajouter un filtre de tendance est mauvaise. Cet ajout réduit le profit, bien qu'il puisse réduire le drawdown. Mais dans le même temps, cela augmente le temps nécessaire pour sortir de l'effondrement. En général, elle détériore les paramètres statistiques du TS.

À mon avis, il est préférable de suivre la voie de la réduction du drawdown en utilisant différentes méthodes. Par exemple, essayez de passer au niveau LOS (ou à un niveau donné) à un niveau de profit donné. Ou bien utilisez un chalutage en escalier ou quadratique qui tient compte des schémas de mouvement des prix (ondulations en tête). Ou bien vous pouvez limiter la taille du TP et du SL à la moyenne des mouvements de prix quotidiens des derniers jours. Ou... beaucoup de choses auxquelles vous pouvez penser.

L'objectif global est d'améliorer la douceur et la fluidité de la courbe d'équilibre.

Alors essayez.... Je ne peux pas mettre en œuvre toutes vos idées tout seul, regardez combien d'entre elles ont déjà été suggérées...

Et pour la conversion N/B, j'ai déjà essayé et le résultat était pire. C'est ce que j'ai fait : transférer en b/u quand on atteint le t.p. objectif d'un certain pourcentage...

optimisé pour 10% 20%.... 100%

Donc le meilleur était à 100%, c'est à dire sans transfert sur les usagés, et qui sait, ça pourrait être pire à ce stade, mais à la fin ça pourrait marcher....

Tout ce qui suit est IMHO.

Je ne veux pas imposer une opinion, car je crois que chacun doit suivre cette voie lui-même, mais la façon d'ajouter un filtre de tendance est mauvaise. Cet ajout réduit le profit - tout à fait juste, je propose d'utiliser le "filtre de tendance" non pas pour réduire les profits et même pas pour réduire le nombre de transactions, mais pour changer les termes de la transaction (ouvrir dans l'autre sens, réduire ou augmenter les niveaux de stop, etc.), bien qu'il puisse réduire le drawdown. Mais, en même temps, cela augmente le temps nécessaire pour sortir d'un drawdown. En général, elle aggrave les paramètres statistiques du TS. - Non, nous n'irons pas par là :)

À mon avis, nous devrions suivre la voie de la réduction du drawdown de différentes manières. Par exemple, essayez de passer en B/S (ou à un niveau donné) à un niveau de profit donné. Vous pouvez aussi utiliser le chalutage par étapes ou le chalutage quadratique qui prend en compte les modèles de mouvement des prix (en tenant compte des modèles ondulés). Ou lier la taille du TP et du SL à la moyenne des mouvements de prix quotidiens des derniers jours. Ou... beaucoup de choses peuvent être inventées. - C'est vrai, vous pouvez tout faire, l'important est de vous en tenir à l'objectif global.

L'objectif global est d'améliorer la douceur et la fluidité de la courbe d'équilibre. Ne pas s'écarter de l'idée initiale d'ouverture, augmenter les profits, ne pas diminuer le nombre de transactions.

Essayez donc.... Je ne peux pas mettre en œuvre toutes vos idées tout seul, regardez combien d'entre elles ont déjà été suggérées...

J'ai déjà essayé, mais le résultat était pire. Je l'ai fait : transfert vers b/u lorsque l'objectif est atteint etc. par un certain pourcentage...

optimisé pour 10% 20%.... 100%

Donc, le meilleur a été de 100% c'est-à-dire sans un transfert à b / o et là h.z. Peut à ce stade et pire, et à la fin et va rouler ...

Oui, j'ai déjà essayé, c'est pourquoi j'écris. Je suis d'accord avec Vita - tout d'abord, nous devons donner à cette idée tout ce que nous pouvons dans les limites de ce forum.

La rupture de la fourchette quotidienne n'est pas pire que d'autres TP, IMHO.

Qu'en est-il de la conversion en B/S - elle n'améliore pas les caractéristiques du TS pour tous les instruments.

À propos de la conversion d'occasion - elle n'améliore pas les performances du CT pour tous les instruments.

Je n'ai pas vraiment pris la peine d'acheter des produits d'occasion, je les ai juste essayés...

L'utilisation doit être essayée lorsque le concept d'expert est entièrement formé et défini, car si vous l'essayez d'abord, cela affectera les résultats du système plus tard ... C'est-à-dire qu'un indicateur avec ce b/w donnera des résultats bien pires que sans lui, et on pensera - quel mauvais indicateur perd et perd, mais peut-être que ce n'est pas si mauvais que ça... Bon, je suppose que celui qui le voulait me comprend...

4. Dans un premier temps, je vais vous expliquer l'essence du filtre et vous présenter le filtre lui-même pour que vous sachiez clairement sur quoi vous travaillez et comment il fonctionne. Je le ferai aujourd'hui, quand j'aurai un peu de temps libre, j'ai beaucoup de travail à faire (pas de programmation) ;)

Je vais vous expliquer, ce filtre a déjà été posté sur ce forum. Sur cette base, je veux mettre en œuvre un conseiller expert multidevises qui fonctionne avec 6 paires de devises. Bien sûr, je viens d'entendre parler quelque part de réseaux neuronaux, mais il me semble que c'est ça, puisque l'idée elle-même remplit la condition EUR+USD+GBP+JPY=0. Il s'agit simplement d'un indice qui calcule la force d'une devise par rapport à une autre. Je voudrais proposer le système suivant...

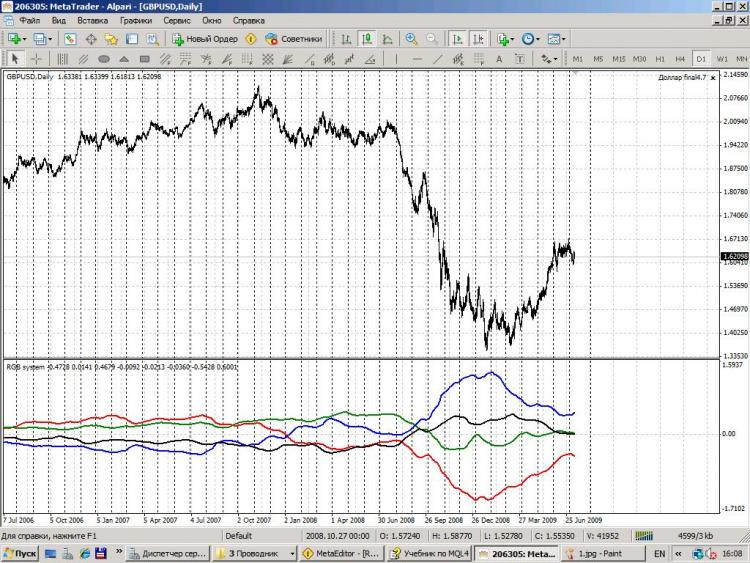

Tout d'abord, par les couleurs :

bleu - JPY

rouge - GBP

vert - EUR

noir - USD

Dans l'image de gauche, la ligne bleue la plus haute est le JPY, la ligne rouge la plus basse est le GBP, donc... nous ne considérerons les signaux de rupture que pour cette paire et seulement les signaux de vente, etc. C'est ce que j'appelle un filtre, et il me semble que le nombre de transactions ne diminuera pas..... car l'EA fonctionnera sur 6 paires. Je veux dire sur un si bien sûr oui... Mais imaginez combien les chances de percer la vérité augmenteront. Veuillez commenter...

Excusez-moi...

Je n'ai pas posté la dinde elle-même :)

Et attention ! !! Pour afficher correctement l'indicateur, vous devez télécharger l'historique des cotations pour 3 paires. EURUSD USDJPY et GBPUSD pour la période que vous utilisez.

Je vais vous expliquer, ce filtre a déjà été posté sur ce forum. Sur cette base, je veux mettre en œuvre un conseiller expert multidevises qui fonctionne avec 6 paires de devises. Bien sûr, je viens d'entendre parler quelque part de réseaux neuronaux, mais il me semble que c'est ça, puisque l'idée elle-même remplit la condition EUR+USD+GBP+JPY=0. Il s'agit simplement d'un indice qui calcule la force d'une devise par rapport à une autre. Je voudrais proposer le système suivant...

D'abord, par les couleurs :

bleu - JPY

rouge - GBP

vert - EUR

noir - USD

Dans l'image de gauche, la ligne bleue la plus haute est le JPY, la ligne rouge la plus basse est le GBP, donc... nous ne regarderons que les signaux de rupture pour cette paire et que les signaux de vente, etc. C'est ce que j'appelle un filtre, et il me semble que le nombre de transactions ne diminuera pas..... car l'EA fonctionnera sur 6 paires. Je veux dire sur un si bien sûr oui... Mais imaginez combien les chances de percer la vérité augmenteront. Commentaires s'il vous plaît...

Il ne s'agit pas d'un réseau neuronal mais d'un cluster. Je ne vois pas pourquoi les chances d'une vraie panne augmenteraient. Je n'ai vu nulle part la preuve que le cluster fonctionne mieux que le MA50. Et puis c'est trop monstrueux pour commencer. N'y a-t-il rien de plus simple ? :) Mais si vous parvenez à obtenir un meilleur résultat, je vous en prie.

Je vais écrire un message hors sujet... :)

Regardez comme la description du marché sur les grandes échelles de temps est magnifique, de gauche à droite.

La première était la fourrière !!!! (rouge) comme la monnaie la plus forte de la période précédant la crise, suivie de l'euro (vert), légèrement derrière la livre, mais bien au-dessus du dollar et le yen était à la toute G... Il est intéressant de voir comment la crise a évolué :) au début, on a dit au Royaume-Uni que la crise allait le frapper de la même manière qu'aux États-Unis... et la livre a commencé à baisser. Puis l'euro a commencé à avoir des problèmes aussi et l'euro a suivi la livre, tandis que le yen a baissé rapidement, ainsi que le dollar. On constate que la livre a le plus souffert de la crise, en bref, il y a eu un regroupement des forces, les anciens plus forts devenant les plus faibles. Regardez la convergence des lignes à la fin, cela montre que la crise s'estompe lentement... ;)