Les réseaux neuronaux, comment les maîtriser, par où commencer ? - page 10

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Cher budimir, considérez-vous ce troisième paramètre dans votre travail ---> le facteur de saisonnalité ?

Et ACF peut être pris ici"fonction d'autocorrélation".

budimir pouvez-vous expliquer sur cet exemple (il y a une image), comment vous enlevez la saisonnalité (formule si elle n'est pas trop compliquée) ?

Et l'ACF peut être considéré comme la"fonction d'autocorrélation".

budimir, pouvez-vous expliquer par cet exemple (il y a une image là), comment on enlève la saisonnalité (formule, si ce n'est pas trop difficile) ?

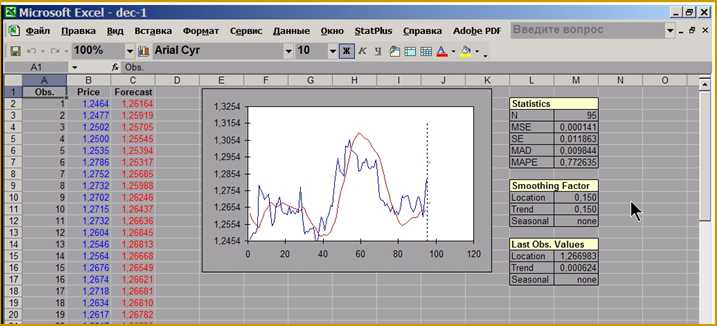

Le fait est que je n'effectue pas d'analyse ACF de la BP en mql-langue, mais je la fais

dans StatPlus (ce module complémentaire dans Excel), pour ne pas être infondé, donne

capture d'écran :

Comme vous pouvez le voir sur la figure, dans le module complémentaire StatPlus installé dans Exel, dans la liste SmoothingFactor

ce troisième paramètre n'est pas défini ie zéro, mais il peut être calculé avec la fonction

Option ACF de cet add-in, voici une capture d'écran de cette option :

Je suis désolé, mais ma version de StatPlus n'est pas à jour.

budimir , à votre avis, est-ce une direction prometteuse ? Quel pourcentage de bénéfice peut-on espérer, hors commissions de courtage, de l'exploitation de la composante saisonnière sur les marchés financiers ?

budimir, à votre avis, est-ce une direction prometteuse ? Quel pourcentage de bénéfice peut-on espérer sans tenir compte des commissions de courtage provenant de l'exploitation de la composante saisonnière sur les marchés financiers ?

Je ne pense pas qu'il soit utile de prendre en compte la composante saisonnière, c'est pourquoi j'annule le troisième facteur.

Ai-je raison de supposer que les données d'entrée sont les variables des paramètres externes de l'EA, avec lesquelles les coefficients seront comparés ?

Voici comment je vois les coefficients d'un simple conseiller expert basé sur les fractales :

Qu'est-ce que je dois faire avec tout ça ?

Les données d'entrée pour l'Expert Advisor (extern ...) sont les coefficients nets, les retards de l'indicateur Per 1, 2, 3, les niveaux de classification u,v, Take Profit et Stop Loss. L'indicateur (j'ai choisi WPR comme exemple) est calculé à l'intérieur du Conseiller Expert en utilisant iWPR.