Stable MTS - page 18

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Votre marge de profit moyenne est 3 fois plus mauvaise que la marge de perte moyenne... FB est petit... et testé depuis 1999 avec un lot constant de 1000$...

Depuis 1999, le lot a fixé 0,1 sans réinvestissement.

A partir de 1999, lot 0,01 pour 1000, réinvesti par Williams.

.... Maintenant, je sais qu'ils veulent 10-13% par an et un drawdown de pas plus de 10% avec une récupération dans les 2-3 mois. Avec des chiffres comme ça, les gens vont s'aligner....

Assumez-vous la responsabilité de vos paroles ? Ensuite, commencez à organiser la file d'attente en fonction de la liste !

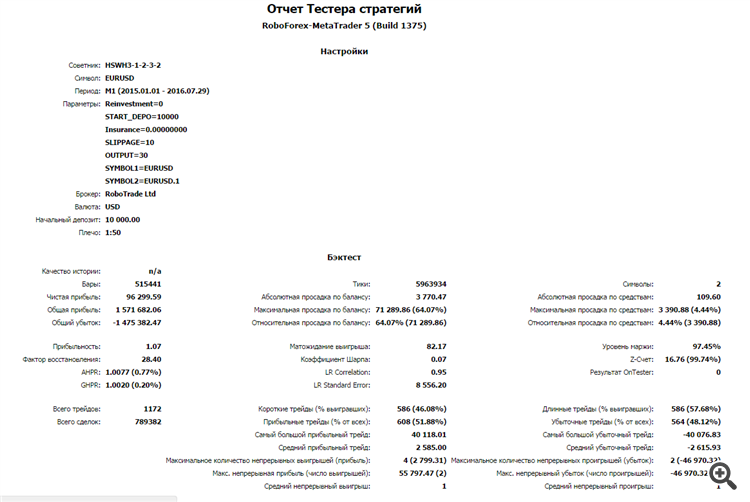

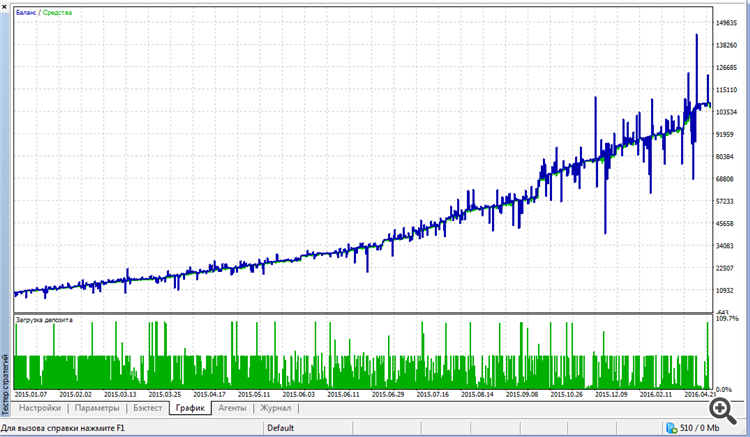

Je porte à votre attention le résultat du test de l'algorithme de trading sur un historique de ticks réels pendant 1,5 ans (avec lot constant, sans réinvestissement) :

Tout s'est déroulé comme prévu, comme on dit "What the doctor ordered". Si vous souhaitez approfondir l'analyse détaillée des transactions, je peux publier le rapport complet sur YandexDisk (un fichier de taille décente).

P.S. Le cas échéant, envisagez une offre commerciale de commission de 20% sur les bénéfices des investisseurs que vous amenez.

Collègues, partagez vos expériences. Quelqu'un a-t-il vu de vrais conseillers en négociation qui sont plus ou moins stables dans tout type de marché.

Clarification :

Je ne pose pas cette question à la recherche d'un graal ou d'un cadeau. Tout d'abord, je veux savoir si l'on peut croire aux diverses histoires de robots de trading superprofitable.

Deuxièmement, je m'intéresse à une question très spécifique pour les développeurs (ne me dites pas que c'est un secret commercial) : quels paramètres dans les STA sont réalisables et lesquels peuvent être considérés comme bons, et lesquels sont médiocres et bricolés ?

Un développeur est venu me voir et m'a montré son TS. J'ai regardé les statistiques commerciales et j'ai immédiatement compris que le système est faible. Ou vice versa - le système donne des résultats fantastiques, au niveau des meilleurs des meilleurs. Cela signifie que soit je suis un génie, soit je suis trompé.

En fait, j'ai besoin d'un ETALON d'un bon système pour distinguer les mouches des escalopes.

P.S. Je vous demande de parler sur le fond, sans verbiage ni jolies phrases. Si vous n'avez rien à dire, parlez dans un autre fil, il y en a beaucoup.

Bon après-midi. Je n'ai pas lu toute la branche, mais ce que je vois ne semble pas être une question très correcte. La question la plus correcte est le drawdown maximal du conseiller expert avec 0,1 lot et son profit annuel (maximum, minimum). Vous pouvez ensuite évaluer le conseiller expert en fonction du rapport entre le bénéfice annuel et le prélèvement maximal. Mon conseiller expert affiche 60 à 150 % par an selon ce critère. Si nous parlons d'un drawdown de 10%, alors la banque doit être 10 fois supérieure au drawdown maximum. Nous avons 6 à 15 % par an.

Mon conseiller expert a travaillé sur le programme d'investissement FxPro sur cinq paires de devises. Il n'a pas perdu sur d'autres, mais la configuration du marché l'a maintenu proche de zéro. Les conseillers devraient être testés de 2001 à 2016. En 2005-2006, la configuration des marchés est passée de plate à tendance, et comme les bons hiboux doivent détenir les deux configurations, c'est la seule façon de faire le test. Le mien tient en toute confiance. Maintenant, la participation aux programmes d'investissement est fermée pour les Russes, donc je ne participe plus, je ne peux trader que pour mon propre argent).

Bon après-midi. Je n'ai pas lu tout le fil, mais ce que je vois ne me semble pas être la bonne question. Il serait plus correct de demander quel est le drawdown maximal du conseiller expert avec un lot de 0,1 et quel est son profit pour l'année (maximum, minimum). Vous pouvez ensuite évaluer le conseiller expert en fonction du rapport entre le bénéfice annuel et le prélèvement maximal. Mon conseiller expert affiche 60 à 150 % par an selon ce critère. Si nous parlons d'un drawdown de 10%, alors la banque doit être 10 fois supérieure au drawdown maximum. Nous avons 6-15% par an.

Mon conseiller expert a travaillé sur le programme d'investissement FxPro sur cinq paires de devises. Il n'a pas perdu sur d'autres, mais la configuration du marché l'a maintenu proche de zéro. Les conseillers doivent être testés de 2001 à 2016. En 2005-2006, la configuration des marchés est passée de plate à tendance, et comme les bons hiboux doivent détenir les deux configurations, c'est la seule façon de faire le test. Le mien tient en toute confiance. Maintenant, la participation aux programmes d'investissement est fermée pour les Russes, donc je ne participe plus, je ne peux trader que pour mon propre argent).

J'ai un tableau pour tester correctement les principales paires de devises. Il est donné par les Anglais de FxPro pour la présélection des conseillers aux programmes d'investissement. Si les hiboux perdent sur ces paramètres, ils n'en parleront même pas. Et ensuite, ils calculent la rentabilité comme je l'ai écrit plus haut, le temps de retrait et autre chose pour eux-mêmes. Je n'ai pas clarifié.

Bonjour...Si vous pouvez mettre une table dans mon personnel ou ici s'il vous plaît et lien vers le programme d'investir....

https://1drv.ms/f/s!Am3679CGgAPPhaUMyGNtVdoH7sr-YA

Pour les Russes, le programme est fermé. Je n'ai plus le lien vers le programme depuis la Russie, mais il l'a fait depuis les Pays-Bas.

Si nous jouons à pile ou face pendant longtemps, nous nous éloignerons du point de départ en +, ou en -. Et nous ne reviendrons probablement jamais à ce point de départ. C'est un fait médical mathématique. Dans ce cas, la transaction rentable moyenne (et pas seulement moyenne) ne sera même pas approximativement, mais simplement égale à une transaction perdante.

Un automate avec ces paramètres peut être construit simplement en jouant à pile ou face à des moments aléatoires. Je vous assure qu'il y aura 50/50 de pertes et de gains. Et comme sur le marché nous ne devons pas attendre la chute d'une pièce et que nous pouvons clôturer une transaction sans l'attendre, un tel automate sera toujours rentable.

Vous pouvez l'essayer vous-même, avec des chats, bien sûr. Ce n'est pas difficile. Le résultat est garanti. Nous fixons le bon arrêt, ne limitons pas la prise.

Je ne suis pas d'accord. Si nous fermons le sdp à intervalles égaux et que nous négligeons le spread, en cas d'entrée aléatoire, il y aura effectivement 50% de transactions gagnantes et 50% de transactions perdantes. Si vous introduisez un spread, les transactions perdantes seront immédiatement compensées. Si vous permettez au gestionnaire ou au conseiller d'attendre et de fermer une transaction à sa discrétion, il y aura beaucoup plus de transactions perdantes (il a vu un profit, n'a pas fermé, a obtenu un SL). De plus, si le gestionnaire est autorisé à attendre la fin des pertes, il y aura beaucoup moins de transactions à perte (toutes les stratégies de martingel fonctionnent sur ce principe), mais il y a un autre problème, la probabilité d'une perte catastrophique (le fameux risque de queue).

Vous êtes donc pressé de garantir un résultat. Je l'ai personnellement essayé. Il n'y a pas de garantie. Si une transaction tombe à zéro et ne revient pas, quelle que soit la façon dont on la considère, elle sera déficitaire. Si une transaction est devenue bénéficiaire, que je ne l'ai pas fermée, et qu'elle est revenue et est devenue négative, alors mes capacités d'attente jouent contre moi. Les statistiques peuvent être n'importe quoi.

Il y a ce résultat, la qualité de la modélisation est en ligne avec la logique de l'EA, la décision d'ouvrir et de fermer est prise sur le premier tick d'une nouvelle bougie. Aucune prévision de marché n'est utilisée car elle est essentiellement impossible. Travaillez avec la probabilité mathématique de sorte qu'environ 75 % des transactions soient rentables.

Assumez-vous la responsabilité de vos paroles ? Commencez ensuite à organiser votre file d'attente en fonction de la liste !

Je porte à votre attention le résultat du test de l'algorithme de trading sur un historique de ticks réels sur 1,5 ans (avec un lot fixe, sans réinvestissement) :

Tout s'est déroulé comme prévu, comme on dit "What the doctor ordered". Si vous souhaitez approfondir l'analyse détaillée des transactions, je peux publier le rapport complet sur YandexDisk (un fichier de taille décente).

P.S. Le cas échéant, vous pouvez considérer une commission de 20% sur les bénéfices des investisseurs que vous amenez comme une offre commerciale.