Territoire de probabilité - page 8

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

L'algorithme pour gagner un jeu de pile ou face est simple : si vous obtenez pile, misez sur pile ; si vous obtenez face, misez sur face. Si le nombre de flips est infini, vous gagnez).

Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона. Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Shannon est sans aucun doute cool d'obtenir autant de chiffres en un seul endroit. ) C'est plus facile avec une pièce de monnaie. Pile et face forment des "suites de pile" et des "suites de face" s'il y a suffisamment de lancers. Chaque fois qu'il mise sur le côté précédent, le joueur espère tomber sur l'une des bandes de queue. L'espérance égale à zéro n'est pas contestée. ) Un nombre infini de lancers permet au joueur d'arrêter quand il est dans le plus assez pour lui.

Si le jeu permet d'augmenter/diminuer les mises avant chaque lancer, un joueur peut augmenter sa mise après chaque victoire et la diminuer après chaque défaite. Il me semble qu'avec une telle approche, le gain attendu serait légèrement supérieur à zéro. Tant que le capital initial est suffisant).

bowie:

Shannon est sans aucun doute cool d'obtenir autant de chiffres en un seul endroit. ) C'est plus facile avec une pièce de monnaie. Pile et face, s'il y a suffisamment de lancers, formeront des "séries de pile" et des "séries de face". Chaque fois qu'il mise sur le côté précédent, le joueur espère tomber sur l'une des bandes de queue. L'espérance égale à zéro n'est pas contestée. ) Le nombre infini de lancers permet au joueur de s'arrêter quand il est dans le plus assez pour lui.

Si le jeu présuppose la possibilité d'augmenter/diminuer les mises avant chaque lancer, un joueur peut augmenter sa mise après chaque victoire et la diminuer après chaque défaite. Il me semble qu'avec une telle approche, l'espérance de gagner sera un peu plus élevée que zéro. Tant que nous disposons d'un capital initial suffisant.

La probabilité que le joueur obtienne tôt ou tard le bord en sa faveur en cas de pièce parfaite est égale à 1, c'est-à-dire qu'elle est vraie selon la loi d'arcinus. Savoir s'il dispose d'un capital suffisant ou non est une autre question. La loi d'arcinus dit seulement que le capital à une mise constante est inférieur à l'infini, afin d'obtenir un avantage.

Une bande, c'est-à-dire une série continue de têtes et de queues, ne contredit aucune théorie, mais ne présente aucun avantage non plus. Si on a de la chance, on aura de la chance. Si vous êtes malchanceux, vous aurez de la malchance. Il n'a aucun effet sur l'espérance mathématique, mais seulement sur la chance, c'est-à-dire la variance et la loi de l'arcsinus.

La probabilité qu'un joueur obtienne tôt ou tard un avantage dans le cas d'une pièce de monnaie parfaite est de 1, c'est-à-dire qu'elle est vraie selon la loi d'arcinus. Savoir s'il dispose d'un capital suffisant ou non est une autre question. La loi d'arcinus dit seulement qu'avec une mise constante, il faut moins de l'infini pour obtenir un avantage.

Mais les rayures, c'est-à-dire les séries continues de têtes et de queues, ne contredisent aucune théorie, mais elles ne donnent pas non plus d'avantage. Celui qui a de la chance aura un coup de chance. Si vous êtes malchanceux, vous aurez de la malchance. Il n'a aucun effet sur l'espérance mathématique, mais seulement sur la chance, c'est-à-dire la variance et la loi de l'arcsinus.

Reshetov, arrêtez les conneries ! Qu'est-ce que la loi d'Arcinus a à voir avec ça ? L'apparition d'une surperformance de son côté ne signifie pas qu'elle sera suffisante pour passer dans la zone de rendement positif, ni assez longue pour maintenir ce rendement dans la zone positive.

Vous avez tous deux tort. :)

En réalité, toutes les pièces sont tordues. Donc Shannon a raison. Moi aussi. ;)

Il existe un script comme celui-ci. Et il y a des doutes sur MathRand(). Qui peut dire quoi ? )

Je me propose d'aborder ici les méthodes et techniques d'utilisation de la théorie des probabilités pour construire des systèmes de trading. Je présenterai mes réflexions sur ce sujet sous la forme de thèses :

1) La probabilité d'une poursuite de la tendance dans n'importe quelle partie de celle-ci à n'importe quel moment est plus élevée que la probabilité de son renversement. D'où la règle d'or du trader : ne trader que dans le sens de la tendance.

2) La probabilité de gagner avec une entrée aléatoire et le même TP et SL tend à 50% avec l'augmentation du SL et du TP.

3) La probabilité de gagner en négociant avec un lot dynamique est plus faible qu'en négociant avec un lot fixe. Je suis arrivé à cette conclusion par moi-même. Je vais essayer de le prouver : disons que nous avons TS, qui a déclenché alternativement TP et SL, c'est-à-dire SL-TP-SL-TP-SL-TP, tandis que SL = TP. L'écart n'est pas pris en compte pour faciliter la compréhension. Lorsque l'on négocie avec un lot fixe, on obtient par exemple : -En négociant avec un lot dynamique, nous obtiendrons -10%+10%-10%+10%-10%+10%+10%+10%+10% et cela ne nous mènera pas à un profit nul, mais à une perte. Par exemple, le dépôt était de 100, nous avons obtenu : 100-10%=90 ; 90+10%=99 ; 99-10%=89.1 ; 89.1+10%=98.01 ; 98.01-10%=88.209 ; 88.209+10%=97.0299, ce qui était nécessaire pour prouver que la perte est visible.

J'attends vos commentaires et vos critiques constructives si quelqu'un n'est pas d'accord avec ma troisième thèse. Si quelqu'un a d'autres idées sur l'utilisation de la théorie des probabilités, qu'il s'exprime.

Je vais généraliser un peu.

Supposons que sl (perte) et tp (bénéfice) soient fixés en points de devise.

Supposons que nous ayons une série suffisamment grande de N transactions.

N=N1+N2, où N1 - nombre de transactions exécutées sur tp, N2 - nombre de transactions exécutées sur sl.

Il est évident que votre système de trading sera rentable si :

N1*tp - N2*sl >= écart * N

Allez-y, faites le calcul - divisez les parties gauche et droite par N.

tp*N1/N - sl*N2/N >= écart

N1/N avec le nombre de transactions tendant vers l'infini n'est rien d'autre que la probabilité d'une transaction profitable, appelons-la p=N1/N

N2/N - alors la probabilité d'une transaction perdante, et sera égale à 1-p

Nous avons :

p*tp - (1-p)*sl >=spread

Ou d'une autre manière :

p>=(sl + spread)/(sl+tp)

C'est pour cela que nous créons des systèmes de trading. La probabilité que nous voulons augmenter. Mais vous devez toujours vous rappeler ce qu'il faut faire de plus que de faire des bénéfices.

Par exemple, si vous ignorez le spread, et avec un tp et un sl égaux, votre système de trading sera rentable si p>0.5 ... etc.

Si vous apportez des modifications telles que le lot dynamique, les choses deviennent nettement plus compliquées, et la probabilité d'une transaction rentable devrait être plus élevée que dans le cas ci-dessus.

Je vais généraliser un peu.

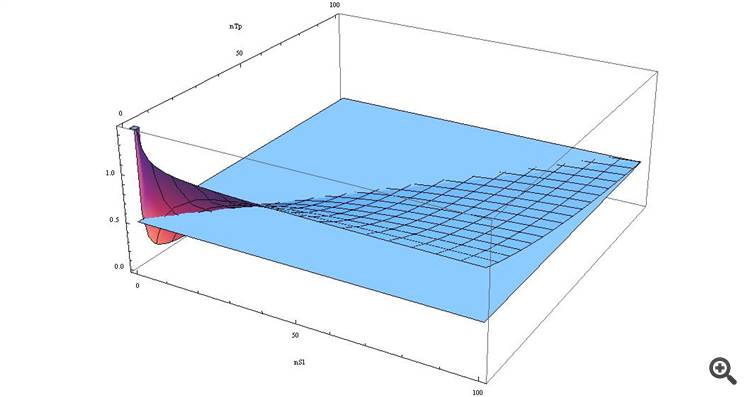

Si nous généralisons un peu plus et prenons en compte la situation réelle 1) Nous DEVONS considérer les swaps 2) Si nous exprimons SL et TP par le spread dans votre formule, nous obtenons

p>= ( n_SL*spread + spread ) / (n_TP*spread + n_SL*spread) => p >= spread*(n_SL+1) / spread*(n_TP+n_SL) => p >= (n_SL+1)/(n_TP+n_SL)

Si nous le dessinons comme un graphique, nous verrons

Nous voyons qu'avec SL > TP notre fonction est supérieure à 0,5, et plus ces valeurs sont proches...

Ceux qui souhaitent voir par eux-mêmes - voici la formule en termes de Wolfram-Alpha

Une conclusion inattendue pour beaucoup de gens, n'est-ce pas !).

Je me souviens qu'il y a longtemps, ici, certaines personnes ont crié - ce que je dis ici, que "SL est le mal". :))

Alors maintenant, les jeunes sont là et ils sont plus informés maintenant. :)

Généralisons un peu.

Soit sl (perte) et tp (profit) fixés en points de devise.

...

Si vous apportez des modifications telles qu'un lot dynamique, les choses se compliquent considérablement et la probabilité d'une transaction rentable devrait être plus grande que dans le cas précédent.

En tant que formule purement théorique, elle est bien sûr intéressante, mais ! !!

Et si le profit/la perte n'est pas fixe (mais différent pour toutes les transactions), cela deviendra encore plus compliqué, et si nous ajoutons à cela le spread flottant, nous obtiendrons un tel désordre que 10 développeurs d'EA le répandront sur toute la table pendant des années.

C'est pourquoi j'ai essayé d'expliquer qu'il est difficile de faire fonctionner le marché avec des valeurs take/loss fixes. En fixant le développeur du système, il coupe les ailes du système (formellement parlant, il ne fait pas de profit).

Et les niveaux fixes tp et sl ne sont nécessaires que pour protéger le compte contre les pertes en cas de déconnexion. Mais il existe des solutions plus simples que la réparation.

Par exemple, pour les stops réels, il suffit de définir des stops mobiles à double sens derrière le marché et qui ne se déclenchent jamais tant qu'il y a une connexion, et de trader en fonction de la situation.

C'est mon opinion.

Vous avez tous les deux tort :)

En réalité, toutes les pièces sont tordues. C'est pourquoi Shannon a raison. Et moi aussi. ;)

En réalité, les pièces changent de courbure lorsqu'elles sont testées). Parce que vous ne pouvez pas répéter l'expérience dans les mêmes conditions que la précédente. Les facteurs aléatoires changent et il se pourrait bien que la courbure qui en résulte soit déséquilibrée pendant un certain temps. C'est-à-dire qu'il s'agit du taux de changement des facteurs aléatoires par rapport à l'expérience. Comment leur temps interne est corrélé avec le temps entre les expériences.

Supposons par exemple qu'un processus aléatoire soit généré à partir d'une seule sinusoïde. Si, au moment de l'expérience, la valeur du sinus > 0, alors c'est face, moins que cela - pile. Et ensuite, tout dépendra de la périodicité de nos expériences, de la précision du calcul du temps et de la période de l'onde sinusoïdale. Si les intervalles entre les expériences ne sont pas fixes et sont beaucoup plus longs que la période de l'onde sinusoïdale, les valeurs apparaîtront comme aléatoires. Si le temps entre les expériences peut être ajusté avec une précision proportionnelle à la période de l'onde sinusoïdale, la série sera non aléatoire - jusqu'à déterministe (selon la précision de la mesure du temps).

En général, les processus aléatoires peuvent ne pas être périodiques, mais leur caractère cyclique et la somme de tous les facteurs aléatoires doivent être présents. Par exemple, il ne peut pas y avoir une fonction à croissance continue au lieu d'une sinusoïde - la série résultante aura alors une tendance à la hausse. Les processus aléatoires affectant la série sont en fait tous non aléatoires)))) simplement il n'y a pas d'information pour mesurer précisément leur phase au moment de l'expérience, ou la précision de la mesure est insuffisante.

Si la somme des facteurs "aléatoires" est équilibrée par rapport à 0 (comme dans l'exemple de l'onde sinusoïdale) - c'est-à-dire si elle est supérieure à 0 et inférieure à 0, alors la série sous l'influence de ces facteurs aura mo = 0. Si la somme est supérieure à 0 pendant une période plus longue, il y aura un déséquilibre en faveur des têtes ou des queues. C'est-à-dire que la somme des facteurs aléatoires est en quelque sorte équilibrée et cyclique. Nous ne connaissons simplement pas sa valeur exacte au moment de l'expérience.

Mais la réalité est compliquée par le fait que les facteurs aléatoires peuvent changer et leur somme aussi. D'abord c'était une onde sinusoïdale)) puis c'est devenu une ligne droite à un angle si dans ces analogies. C'est pourquoi la tâche du trading est d'attraper ces moments où la série a une composante de tendance à la hausse ou à la baisse. Cela nécessite la correspondance avec les processus sous-jacents. Les processus de retour comme une sinusoïde forment des modèles de retour (comme le flat trading), les processus asymétriques forment la dérive (tendance). En général, la tâche consiste à reconnaître un processus à l'une de ses étapes en connaissant la suivante. La difficulté est qu'il y a beaucoup de ces mini-processus et qu'ils sont d'échelle différente, et qu'avec le temps leur influence change simplement (amplitude si l'on se place dans le cadre de l'analogie avec une onde sinusoïdale).