L'Apprentissage Automatique dans le trading : théorie, modèles, pratique et trading algo - page 3032

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Comment mesurez-vous la stabilité ? J'y réfléchis aussi en ce moment. Pour l'instant, cela semble convenir :

(somme des écarts des points d'équilibre par rapport à une ligne droite entre le premier et le dernier point d'équilibre) * équilibre

on se fiche de savoir comment maximiser l'équilibre, il y a 100 façons de le faire...

il est important de comprendre que ce critère n'est pas suffisant, voire pas du tout adapté.

On se fiche de savoir comment maximiser l'équilibre, il y a 100 façons de le faire....

Il est important de comprendre que ce critère n'est pas suffisant, ou qu'il ne convient pas du tout.

Je ne veux pas maximiser l'équilibre, mais la durabilité. Je me demande comment Mikhail procède.

Une des variantes passées - minimiser l'écart dans la série de lots sur les parcelles, la stratégie a été entraînée "dans son intégralité", avec toutes les actions possibles (stop, trailing stop, exit, reversal), netting.

Elle n'est pas passée au réel à cause de "bugs" sur les forts.

Minimisation tout en maximisant le nombre de trades, paradoxe.

Une des variantes passées - minimiser le spread dans la série de lots sur les plots, la stratégie a été entraînée "dans son intégralité", avec toutes les actions possibles (stop, trailing stop, exit, reversal), netting.

Elle n'est pas passée au réel à cause de "bugs" sur Forts.

Minimiser tout en maximisant le nombre de trades, paradoxe.

Et qu'en est-il des variantes actuelles ?

Pouvez-vous être plus précis ? De quoi s'agit-il ? Par rapport à une ligne droite, comme je l'ai suggéré ?

Qu'en est-il des variantes actuelles ?

Soit cinq parcelles (semaines, mois)

1. variante des pertes consécutives maximales 1/2/7/2/1 - seulement 13 min 1 max 7 spread 6

2. variante 3/4/3/4/3 - seulement 17 min 3 max 4 spread 1

la seconde est plus raide et a été entraînée pour réduire le max, mais même si cette variante 7/8/7/8/7, elle a été préférée à la première et l'entraînement l'a fait ressortir.

Courant dans le codage, je vais l'essayer, peut-être vais-je publier quelque chose.

Bon, et en conséquence la vérification sur le out of the box que la série max ne va pas au delà de la série max n'est pas sortie.

Soit cinq parcelles (semaines, mois)

1. variante des pertes consécutives maximales 1/2/7/2/1 - seulement 13 min 1 max 7 écart 6

2. variante 3/4/3/4/3 - seulement 17 min 3 max 4 écart 1

la seconde est plus raide et a été entraînée pour réduire le max, mais même si cette variante 7/8/7/8/7, elle était préférable à la première et l'entraînement l'a fait ressortir.

En cours de codage, je vais l'essayer et peut-être que quelque chose sera publié.

Bien, et en conséquence la vérification sur le out of the box que la série max ne va pas au delà de la série max n'est pas sortie.

Approche intéressante.

A mon avis, 7/8/7/8/7 (5 forts drawdowns) est pire que 1/2/7/2/1 (1 fort drawdown). Mais il faut aussi expérimenter.

Il me semble que la déviation d'une ligne droite prendrait automatiquement tout en compte. J'ai lu quelque part une méthode de ce type. Peut-être dans un livre, peut-être ici sur le forum.

Il me semble que la déviation d'une ligne droite prendrait automatiquement tout en compte. J'ai lu quelque part une telle méthode. Peut-être dans un livre, peut-être ici sur le forum.

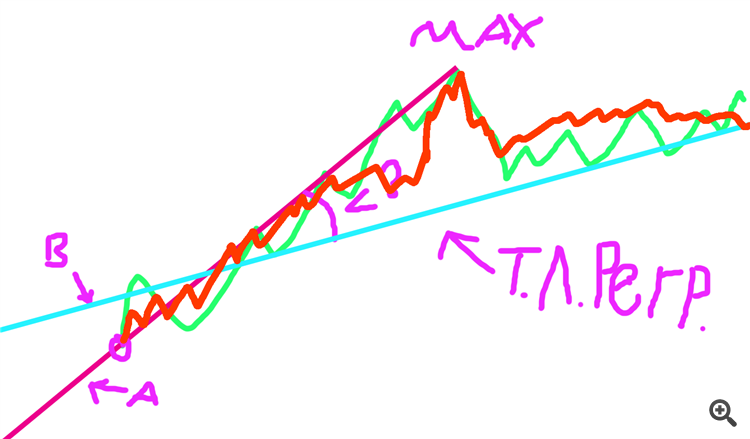

Essayez cette méthode - je l'ai inventée maintenant, elle est un peu différente de la mienne (elle est plus difficile à justifier :) ).

La ligne A est tracée du début de la balance jusqu'au maximum de la balance.

La ligne B est la ligne de tendance de la régression linéaire.

La tâche consiste à trouver l'angle entre les deux lignes. Ou exprimer la différence du coefficient de pente dans l'équation linéaire de deux vecteurs passant par le coefficient.

Si vous résolvez le problème et le mettez en code, veuillez partager la fonction :)

Oui, notez que l'intersection peut être à gauche de l'origine - même en coordonnées négatives :)

Voici une méthode que vous pourriez essayer - je viens d'y penser, légèrement différente de la mienne (elle est plus difficile à justifier :) )

La ligne A est tracée du début de la balance jusqu'au maximum de la balance.

La ligne B est la ligne de tendance de la régression linéaire.

La tâche consiste à trouver l'angle entre les deux lignes. Ou exprimer la différence du coefficient de pente dans l'équation linéaire de deux vecteurs passant par le coefficient.

Si vous résolvez le problème et le mettez en code, veuillez partager la fonction :)

Oui, notez que l'intersection peut être à gauche de l'origine - en coordonnées négatives même :)

Etes-vous sûr que l'angle déterminera la stabilité de la courbe ? Voici une courbe moins stable sous votre maximum.

Ou cette courbe plus stable :

Êtes-vous sûr que l'angle permettra à la courbe d'être stable ? Voici une courbe moins stable pour votre maximum.

Ou cette autre plus stable :

Oui, plus l'angle est petit, plus la croissance de l'équilibre est stable.

Oui. Plus l'angle est petit, plus la croissance de l'équilibre est stable.

La déviation de chaque point par rapport à une ligne droite est l'option la plus évidente. Je la retiendrai pour l'instant.