L'apprentissage automatique dans la négociation : théorie, modèles, pratique et algo-trading - page 558

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

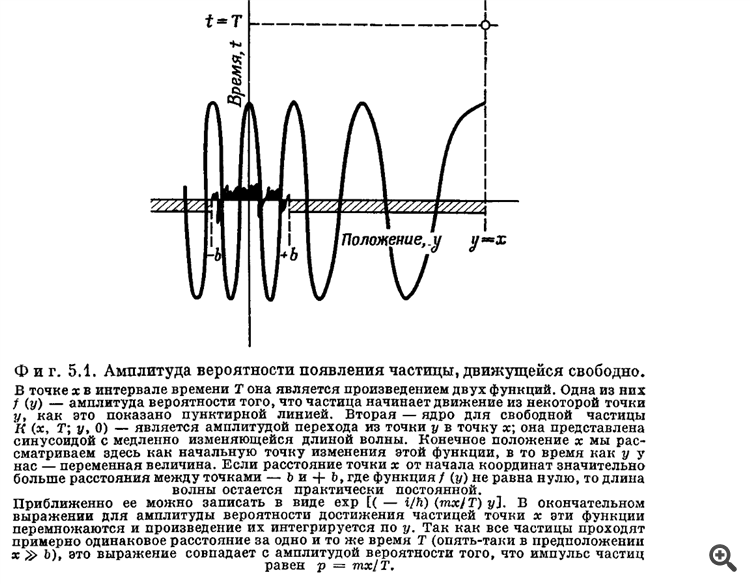

Pour couronner le tout, voici des chiffres tirés de la monographie de R. Feynman sur les amplitudes de probabilité des transitions quantiques.

Ça vous rappelle les graphiques que SanSanych a postés, n'est-ce pas ?

Me voici - je suis sur le point de commencer à diffuser une nouvelle théorie pendant 3 ou 4 mois... ^))))))))

Pour couronner le tout, voici des chiffres tirés de la monographie de R. Feynman sur les amplitudes de probabilité des transitions quantiques.

Cela rappelle un peu les graphiques que SanSanych a postés, n'est-ce pas ?

Me voici - je suis sur le point de commencer à diffuser une nouvelle théorie pendant 3-4 mois... ^))))))))

L'essentiel est de ne pas se laisser aller à l'éternité :) il semble, mais ici les probabilités à différentes amplitudes sur un graphique déjà, disons, détendu. Et si nous ajoutons la composante tendance, ce sera encore plus compliqué.

Me voici - je suis sur le point de commencer à diffuser une nouvelle théorie pendant 3 ou 4 mois... ^))))))))

Il s'avère que même un simple NS en dehors de l'échantillon d'entraînement ne fonctionne pas très bien .....

Pas un simple NS, mais un NS d'une configuration particulière. De haut en bas -

Ayant généré ceci (1) - ceci (2), adapter ceci (3) ......)))))

Pas un simple NS, mais un NS d'une certaine configuration. De haut en bas -

Généré à partir de this(1)-this(2), fit this(3)......)))))

mon cerveau a fini par lâcher :) tant pis, je vais convertir BP :)

oh ce monde non linéaire... en écoutant gordon en fond sonore :)

c'est là que mon cerveau a fini par lâcher :) et puis merde, je vais convertir BP :)

Les postsde Vizard_ font que même mon cerveau quantique s'effondre...

Je pense que c'est le plus proche parent de R. Feynman qui écrit ici sous ce pseudonyme : )))).

C'est pourquoi il est facile de s'embrouiller, disons que nous utilisions la régression linéaire ou la régression et que tout allait bien, puis nous avons décidé de passer à MLP pour les mêmes tâches... et pas question :)

C'est pourquoi tout le monde préfère utiliser la classification, bien que la régression soit bonne pour les pronostics :)

Je dirais même que la régression linéaire ou la régression est plus adaptée aux tendances, et que le MLP est plus approprié pour les plats.

Eh bien, tout d'abord, nous n'avons besoin que d'une classification - s'il faut conclure un accord ou non. C'est tout. Nous n'avons besoin de rien d'autre - seulement 1 et 0. MLP fait cela très bien. Pourquoi avons-nous besoin de prévisions ? - Ce n'est absolument pas clair.

Deuxièmement, pour les MLP, nous devons formuler clairement la tâche et éliminer toutes les choses inutiles, en la laissant aux méthodes algorithmiques. Et troisièmement, n'imposez pas votre solution aux MLP pendant l'entraînement, comme cela est fait dans la plupart des articles locaux.

Eh bien, tout d'abord, tout ce dont nous avons besoin, c'est d'un classement - pour entrer ou ne pas entrer dans le marché. C'est tout. Nous n'avons besoin de rien d'autre - juste 1 et 0. MLP fait très bien l'affaire. Pourquoi avons-nous besoin de prévisions ? - Ce n'est absolument pas clair.

Deuxièmement, pour les MLP, nous devons formuler clairement la tâche et éliminer toutes les choses inutiles, en la laissant aux méthodes algorithmiques. Et troisièmement, lors de la formation, n'imposez pas votre solution aux MLP, comme le font la plupart des articles locaux.

La prédiction est un moyen de s'écraser, mais vous pouvez estimer la probabilité d'une instabilité future :) la prédiction est nécessaire pour adapter le système à de nouvelles conditions, ns lui-même se ré-entraîne aux changements du marché périodiquement.

un classificateur travaille juste avec les résultats de la première ns

La classification est également une prédiction, mais à travers une combinaison de baies/cellules, c'est-à-dire une simple optimisation, elle peut être réalisée de manière plutôt qualitative à travers l'optimiseur standard.

Ouais, de toute façon je ne sais pas, je le fais juste de cette façon, c'est amusant.

+ je n'ai pas de neurocell comme toi, et la version mql ne l'a pas

Je vais aussi le finir en 2 variantes d'un coup, on verra... Je l'ai oublié pendant les vacances.

les prévisions sont un chemin vers l'effondrement, mais vous pouvez estimer la probabilité d'une instabilité future :)

La classification est également une prévision, mais par le biais d'une combinaison de baies/cellules, c'est-à-dire une simple optimisation, qui peut être réalisée par un optimiseur standard de manière plutôt qualitative.

Le classificateur peut très bien se débrouiller avec les probabilités d'instabilité, du moins avec les limites où une transaction peut être pertinente.

L'optimiseur interne est-il de bonne qualité ? - Pas sûr du tout, plutôt sûr du contraire).

+ Je n'ai pas un tel réseau neuronal comme le vôtre, et je ne l'ai pas dans mql.

Le classificateur peut traiter les probabilités de volatilité assez bien, au moins aux limites où la transaction peut être pertinente.En général, le problème de probabilité peut ne pas avoir de solution du tout.

L'optimiseur interne est-il de bonne qualité ? - Je ne suis pas sûr du tout, je suis plutôt sûr que c'est le contraire).

Et là je fais un outil de prévision, puis sur un certain historique j'évalue immédiatement sa qualité... si la qualité est ok alors j'apprends au second à trader selon les prévisions et il définit simplement la meilleure position d'achat/vente.

(la logique floue était utilisée au départ, mais j'ai décidé de la remplacer par la logique booléenne par la suite).

Je ne sais pas, mais c'est trop cher dans le nuage, s'il y a beaucoup de paramètres, le même jour sera formé comme dans votre cas ... La tâche est la même - l'optimisation de la fonction cible.