Comercio de demostración del Dr. F. - página 4

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Hay que aprender a contar el valor de la cesta que se negocia en cada momento, por ejemplo, en la moneda del depósito. El cambio en el valor de la cesta es su beneficio/pérdida, excluyendo los diferenciales. Sí, además, no se necesitan diferenciales para esto.

Quiere contar los pequeños cambios en los valores. Eso son los diferenciales.

Quiere contar los pequeños cambios en los valores. Esos son los diferenciales.

Una vez más, no has entendido nada: el valor de la cesta puede calcularse (de forma razonablemente correcta) en cualquier momento.

Si vendimos GBPCAD hace tres meses, ¿qué, no podemos calcular un beneficio sin diferenciales?

Si vendimos GBPCAD hace tres meses, ¿qué, no podemos calcular un beneficio sin diferenciales?

Oh, por el amor de Dios.

Doctor, está tomando el punto cero de nuevo. La pregunta es: ¿por qué?

Por supuesto, estoy de acuerdo con Sergeev en que me importa una mierda, pero no puedo mirar semejante barbaridad bajo la salsa de las "matemáticas".

Una vez más: autor, tienes un craso error de lógica (¡tu lógica se refleja en la imagen de abajo)! Y ningún conocimiento de las matemáticas lo arreglará. ¡¡¡Entérate ya!!!

Oh, por el amor de Dios.

Doctor, está tomando el punto cero de nuevo. La pregunta es: ¿por qué?

Por supuesto, estoy de acuerdo con Sergeev en que me importa una mierda, pero no puedo mirar semejante barbaridad bajo la salsa de las "matemáticas".

Una vez más: autor, ¡tienes un grave error de lógica! Y ningún conocimiento de las matemáticas lo va a arreglar. ¡¡¡Entérate ya!!!

No lo condenes. Esto ya es un éxito. Brillante, asombroso, y tú sólo estás celoso.

Deja de trollear, no tiene gracia.

Deja de trollear, no tiene gracia.

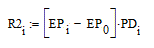

Dr. F. ¿A qué se refiere con R2 aquí? Renta variable en el cruce (vender EURGBP). Si es así, ¿en qué consiste esta extraña fórmula? ¿Por qué no calcularlo así?

Dr. F. ¿A qué se refiere con R2 aquí? Renta variable en el cruce (vender EURGBP). Si es así, ¿en qué consiste esta extraña fórmula? ¿Por qué no calcularlo así?

Así es como se calcula. Es que como en un "triángulo" sólo se pueden considerar dos relaciones como variables independientes, suelo introducirlas en mis algoritmos en Matkadec y calcular la tercera. En este caso particular del triángulo EURUSD, GBPUSD, EURGBP, suelo tomar el EURUSD y el GBPUSD como entradas y calcular el EURGBP a partir de ellos, no de Metatrader.

Hace algún tiempo vi la siguiente característica en el sitio mql4: mt está diseñado de tal manera que si no había una sola garrapata en el intervalo de tiempo, entonces no va a formar una barra. Significa que si no hay ticks en un intervalo de tiempo de 1 minuto, significa que la barra se perderá. Por supuesto, es menos probable en el marco temporal M5, pero puede ser diferente: el tiempo diferente de las cotizaciones que se detienen al final de la semana. Para uno o dos bares. O algo más. Así, si tomamos el EURGBP del archivo mt, puede estar desincronizado con el EURUSD y el GBPUSD en el eje temporal. Y en el eje de los precios, por la presencia de ruido en el diferencial, e incluso si no lo hubiera, por los errores de redondeo a 5 decimales. Así que prefiero tomar dos gráficos en un triángulo y calcular el tercero en Matkadec, para que el triángulo se cierre para el análisis EXACTAMENTE.