Recordando a los veteranos: Box y Jenkins

No pongas el enlace, o volverá a haber un hilo de Econometría 2 en el que casi nadie entiende realmente lo que pretendes. En tus propias palabras, ¡fa!

Hace poco leí un artículo en el que se afirmaba que las colas gruesas están causadas por los valores atípicos, a menudo los únicos. Recuerdo que usted tenía una opinión diferente. Sin embargo, podría estar equivocado.

¿Cómo llegar? De nada que hacer, luchar contra la ignorancia flagrante entre los foreros. Don Quijote. Aquí hay mucha gente que se enorgullece de no leer nada. ¡Es horrible! Y aquí hay dos enlaces a la vez.

No. Sólo se puede hablar del original. No se aceptan "declaraciones modernas".

Tal vez no lo expresé con precisión. El enlace está totalmente en línea con el original y puede ser más amplio. Pero esa no es la cuestión.

Hagamos un inciso.

¿Cuál es la semántica de un operador del lenguaje de programación? Es el programa, el código que ejecuta ese operador.

¿Qué es un modelo ARMA? Este es el código que ejecuta ese modelo.

Si nos alejamos de esta interpretación, estamos abocados a ahogarnos en diferentes interpretaciones por parte de las personas alfabetizadas y en sobreinterpretaciones a nivel de términos de los ignorantes.

En este foro, un programa (código ejecutable) es semántico. Así que la semántica del libro de Box es un programa, como la ESTADÍSTICA, que da un significado valioso a las fórmulas comerciales, a las palabras.

Comencemos.

Un modelo ARIMA se escribe de la forma ARIMA (p,d,q) o AR(p) I(d) MA(q), donde p y q son el número de rezagos en la ecuación de regresión y d es el número de veces que se diferenció la serie original.

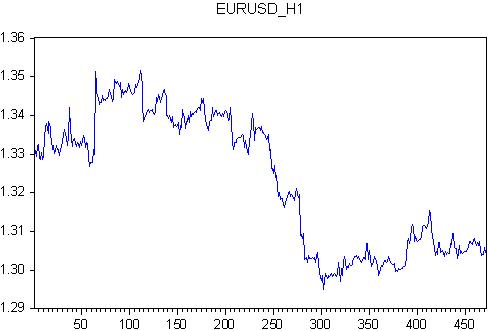

Primero tomaremos ARMA y seleccionaremos el número de rezagos. Tomaremos el EURUSD desde 2011.11.28 00:00 hasta 2011.12.23 21:00. Se trata de un número entero de semanas, cada semana tiene 118 barras horarias - todas las 472 barras.

Para esta cita escribimos la ecuación regex

eurusd ar(1) ma(1) c @trend

es decir, definimos el cociente EURUSD mediante autorregresión, error, desplazamiento (constante) y tendencia lineal

Estimemos los coeficientes de esta regresión.

Hemos obtenido un resultado decente en dos parámetros y un resultado plano en los otros dos parámetros: @trend ma(1) tienen valores de error muy grandes al estimar los coeficientes.

¿Cuál es el resultado práctico de este ejercicio?

(1) Tenemos alguna ecuación, que puede ser programada como un indicador con características en forma numérica.

(2) Nuestro indicador sólo tiene en cuenta el valor anterior del cociente y la diferencia entre el cociente y el valor de la regresión. Así que nuestro indicador es más preciso.

(3) Resultado completamente nuevo para la AT: los coeficientes de un indicador son variables aleatorias. Al menos una conclusión: los indicadores sin adaptar los coeficientes a la cotización actual no tienen sentido.

.....

(2) Nuestro indicador sólo tiene en cuenta el valor anterior del cociente y la diferencia entre el cociente y el valor de la regresión. Así que nuestro indicador es más preciso.

(3) Un resultado completamente nuevo para el AT: los coeficientes del indicador son variables aleatorias. Al menos una conclusión: los indicadores sin la adaptación del ratio a la cotización actual no tienen sentido.

(2) ¿Más preciso que qué?

(3) ¿De qué sirve que su indicador sea más preciso pero sin sentido?

(2) ¿Más preciso que qué?

(3) ¿Cuál es el beneficio de que tu indicador sea más preciso pero sin sentido?

Sólo te interesa el interés propio.

Laeconometría no tiene fines lucrativos, sino la crisis mundial.

No importa qué indicador sea más preciso y no importa que no tenga sentido. Lo más importante para un empollón es calcular todo lo que se le ocurra. Pero el programador por fin domina EViews y se alegra de poder introducir algunos datos en el programa y obtener a cambio unos números sin sentido. Lo principal aquí no es el resultado, sino la alegría del proceso.

El econometrista quiere que nos alegremos con él. Así que no estropeemos su humor con el mercantilismo y nos regocijemos en las posibilidades sin sentido de la econometría.

Honremos también la memoria de Jenkins y Box, los instigadores de la crisis mundial, con un minuto de silencio, es decir, intentemos vivir un minuto entero sin insultarles. No ocurrirá inmediatamente y no para todos, pero hay que intentarlo.

(2) ¿Más preciso que qué?

(3) ¿Cuál es el beneficio de que su indicador sea más preciso pero sin sentido?

(2) ¿Más preciso que qué?

Todo está en la comparación. Una vez escribió un artículo que HP tiene poco que ver con las citas. Más preciso que HP, si se quiere.

(3) ¿Cuál es el beneficio de que tu indicador sea más preciso pero sin sentido?

Y esta es la cuestión fundamental de todo, tanto en AT como en econometría.

La pregunta que hay que responder es: ¿cuál debe ser el objetivo?

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

En 1974, hace 38 años, se publicó el legendario libro "Time Series Analysis" de Box y Jenkins. Este libro ha tenido y sigue teniendo una gran repercusión en el análisis y la previsión de las series temporales. A día de hoy, las agencias gubernamentales estadounidenses siguen haciendo previsiones utilizando una modificación de este modelo, aunque han aparecido muchas cosas nuevas. Pero recordemos a los veteranos.

El libro presenta el modelo ARMA, ARIMA en la traducción rusa ARSS o ARPSS.

Hay una serie de malentendidos sobre este modelo. Empecemos por el nombre.

En ruso: ARSS - autorregresivo y media móvil.

AR - autorregresivo - se explica por sí mismo. El último término de la serie temporal se define a través de sus valores anteriores, retardados. Una idea común a casi todos los indicadores.

SS - media móvil. Aquí es donde la cosa se complica. No tiene nada que ver con la balanza. Se trata de la modelización del ruido. Es decir, el modelo representa inicialmente el mercado a partir de dos componentes: el determinista, que es descrito por AP, y el de ruido, que es descrito por MA. ¡Para los indicadores esta es claramente una palabra nueva desde 1974!

Existe una extensión del modelo ARSS en forma de ARPSS, donde P es pro-integrado. Aquí es donde entra en juego. Integrado significa diferenciado. Es decir, ¡tomaron la diferencia entre las barras vecinas del cociente!

Y el logro final de Box y Jenkins. Se reconoce explícitamente la no estacionariedad de la PA y se propone una metodología para convertir una serie temporal no estacionaria en estacionaria. La letra "P" es sólo la forma de transformar la RV no estacionaria en estacionaria.

Más adelante en el tema daré los resultados de los cálculos mediante este modelo. Me propongo discutir los resultados y la aplicabilidad a los foros. El modelo se discute suficientemente en STATISTICS tanto en la documentación como en la implementación del software. Utilizaré EViews, aunque en este tema me parece inferior a STATISTICS.

Así que empecemos.