punto de entrada - página 6

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

No creo que sea muy acertado hablar de independencia de la señal en absoluto. Sólo en teoría. Las señales de los Asesores Expertos pueden ser independientes si los datos sobre los que trabajan son independientes. Por ejemplo, un Asesor Experto es clásico, otro se basa en las estrellas, el tercero en los presagios populares). Pero el uso de diferentes estrategias de AT en los mismos datos no será independiente. Y cómo contar qué es una gran pregunta. Pero, en cualquier caso, no sirve de mucho agrupar varias estrategias en un mismo montón.

Puedo decirle lo que quiero decir con la convergencia. Estoy hablando de la llamada convergencia de diferentes estrategias, por cierto, ligeramente probado por mí manualmente. Me refiero a la regla de los métodos aquí.

Tres señales independientes en el mismo intervalo de tiempo y a menudo es un grial. :о)

Ahora estaría muy agradecido si alguien me dijera cómo hacerlo mejor a través de un mago y cuántos de ellos se pueden adjuntar a la carta o combinados en uno o algo más - la mejor opción, y voy a tratar con él directamente todo sólo sin insultos y el descontento sólo necesita un poco de ayuda

Basado en el puesto inicial, "secuencial".

Personalmente, me interesa más saber cómo distingue Arthur entre las entradas correctas y las incorrectas ("redacción específica")

Estoy un poco atascado en algo. Sí, a primera vista parece una conexión en serie.

Pero entonces el problema correspondiente también sonaría así: "Hay tres resistencias conectadas en serie. Las resistencias tienen una fiabilidad de 0,55, 0,65, 0,75. ¿Cuál es la probabilidad de que el circuito no tenga un glitch (las resistencias pasan una corriente distinta de cero a través de ellas)?". Y su solución es la misma que la de Arthur. Bueno, entonces no entiendo algo...

P.D. Pero con la conexión en paralelo la respuesta es como la mía: la probabilidad de que el circuito falle es igual a la probabilidad de que las tres resistencias fallen simultáneamente, es decir, un 4% (es el principio de redundancia de los elementos no fiables).

Resulta que las resistencias tienen que estar cableadas de forma diferente a como aparecen.

Resulta que las resistencias deben conectarse de forma diferente a lo que parece.

Hola, Alexey.

Es más fácil jugar al problema de Montecarlo.

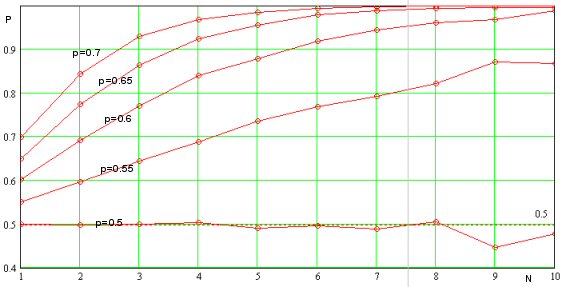

Así pues, nos interesaba la respuesta a la pregunta de cómo cambia la fiabilidad de las previsiones P con el crecimiento del número N de indicadores utilizados. El cálculo se ha realizado para cualquier número de indicadores que no estén correlacionados entre sí y que tengan la misma probabilidad p de cada predicción correcta en la serie. El gráfico muestra los resultados de la modelización numérica de la fiabilidad de la previsión en el funcionamiento simultáneo de todos los indicadores para p=0,5 ... 0,7 Creo que en la práctica es imposible a largo plazo obtener p=0,55 y más del indicador de fiabilidad de la previsión, por eso el caso con p>0,6 es de interés académico solamente.

Podemos observar que la fiabilidad de la predicción aumenta con el incremento del número de indicadores no correlacionados (véase la figura). En este sentido, es útil evaluar previamente la independencia de las señales de los indicadores aplicados y tratar de utilizarlos. Por otra parte, cualquier indicador que utilice datos históricos de precios para la generación de señales es a priori dependiente. Por lo tanto, debemos tratar de utilizar los indicadores en diferentes marcos de tiempo, se reducirá la correlación de las señales, al menos en cierta medida.

En una primera aproximación, podemos considerar que p aumenta casi linealmente con el número de indicadores utilizados (véase la figura anterior). A su vez, la probabilidad de la operación simultánea de n indicadores disminuye exponencialmente a medida que aumenta el número de indicadores y significa que la frecuencia de las operaciones también disminuirá rápidamente. Así, tenemos dos procesos que compiten entre sí: la rentabilidad y la frecuencia de las operaciones. El primero crece linealmente, mientras que el segundo disminuye exponencialmente con el crecimiento del número de indicadores. Este hecho debe tenerse en cuenta, ya que a partir de un determinado número de indicadores, la eficacia de la ST comenzará a disminuir drásticamente. Es interesante encontrar el número óptimo de indicadores, por ejemplo, para la probabilidad de predicción de cada p=0,55, véase la figura.

¡La conclusión es la siguiente: el uso de dos indicadores independientes dará en general un peor resultado en la sección con el número de operaciones >10 (para la significación estadística), que cuando se utiliza uno! Se asocia a una fuerte disminución de la frecuencia de entrada en el mercado. Con los indicadores dependientes la situación es aún peor. Por lo tanto, es mejor utilizar un único indicador, y si hay que elegir, debe ser el más fiable de todos, incluso a costa de la frecuencia de las transacciones.

Hola Alexey.

Es más fácil jugar al problema de Montecarlo.

Así pues, nos interesa la respuesta a la pregunta de cómo cambia la fiabilidad de la previsión P con el aumento del número N de indicadores utilizados. El cálculo se ha realizado para cualquier número de indicadores que no estén correlacionados entre sí y tengan la misma probabilidad p de cada predicción correcta en la serie. El gráfico muestra los resultados de la modelización numérica de la fiabilidad de la previsión en el funcionamiento simultáneo de todos los indicadores para p=0,5 ... 0,7 Creo que en la práctica es imposible a largo plazo obtener p=0,55 y más del indicador de fiabilidad de la previsión, por eso el caso con p>0,6 es de interés académico solamente.

Podemos observar que la fiabilidad de la predicción aumenta con el incremento del número de indicadores no correlacionados (véase la figura). En este sentido, es útil evaluar previamente la independencia de las señales de los indicadores aplicados y tratar de utilizarlos. Por otra parte, cualquier indicador que utilice datos históricos de precios para la generación de señales es a priori dependiente. Por lo tanto, debemos tratar de utilizar los indicadores en diferentes marcos de tiempo, se reducirá la correlación de las señales, al menos en cierta medida.

En una primera aproximación podemos considerar que p aumenta casi linealmente con el número de indicadores utilizados (véase la figura anterior). A su vez, la probabilidad de la operación simultánea de n indicadores disminuye exponencialmente con el crecimiento del número de indicadores, y significa que la frecuencia de las operaciones también disminuirá rápidamente. Así, tenemos dos procesos que compiten entre sí: la rentabilidad y la frecuencia de las operaciones. El primero crece linealmente, mientras que el segundo disminuye exponencialmente con el crecimiento del número de indicadores. Este hecho debe tenerse en cuenta, ya que a partir de un determinado número de indicadores, la eficacia de la ST comenzará a disminuir drásticamente. Es interesante encontrar el número óptimo de indicadores, por ejemplo, para la probabilidad de predicción de cada p=0,55, véase la figura.

¡La conclusión es la siguiente: el uso de dos indicadores independientes dará en general un peor resultado en la sección con el número de operaciones >10 (para la significación estadística), que cuando se utiliza uno! Se asocia a una fuerte disminución de la frecuencia de entrada en el mercado. Con los indicadores dependientes la situación es aún peor. Por lo tanto, es mejor utilizar un único indicador, y si hay que elegir, debe ser el más fiable de todos, incluso a costa de la frecuencia de las operaciones.

¿Estimarías la fiabilidad de la previsión si consideraras no el funcionamiento simultáneo de los indicadores, sino su funcionamiento en un determinado intervalo de tiempo? Por ejemplo, si 1 indicador se ha disparado en la barra 4, 2 indicadores - en la barra 2 y 3 - en la barra 1, entonces deberíamos entrar en el mercado.

lo siento he estado fuera un rato bebiendo cerveza y me he perdido mucho cuando he dicho que la salida es fácil me refería a coger el máximo beneficio posible o cerca de él pero no sirve de nada si entras en el mercado no entiendes cómo (según tú FOREXMASTER no es importante) e inmediatamente coges un los) a mi entender simplemente no sabes de lo que estás hablando

Si no entiendes de lo que hablas, es que no entiendes de lo que hablas :), se puede abrir una operación de compra/venta en cada tick, sabiendo donde va a cambiar el precio y cerrando con beneficio (el spread lo permitiría).

fate писал(а) >>

-----------------------------------------------

nkeshka escribió:>>

Tres señales no confiables en el mismo lapso de tiempo y a menudo es un grial. :о)

-------------------------------------

Ahora estaría muy agradecido si alguien pudiera sugerir cómo hacerlo mejor a través de un mago y cuántos de ellos se pueden adjuntar a una carta o combinados en uno o algo más - la mejor opción, y voy a tratar con él profundamente.

¿acaso sabes lo que significa la palabra grial? =)

¿Se puede estimar la fiabilidad de la previsión si se considera no la activación simultánea de los indicadores, sino su activación en un intervalo de tiempo determinado? Por ejemplo, si 1 indicador se ha disparado en la barra 4, 2 en la barra 2 y 3 en la barra 1, entonces deberíamos entrar en el mercado.

Así es como funciona. De alguna manera se estima el intervalo de tiempo (en barras, por ejemplo) durante el cual las lecturas del indicador son aceptadas por MTS. Entonces la señal para la apertura será un golpe en un intervalo de señales de todos los indicadores. Supongamos que la rentabilidad de su TS en una señal única de todos los indicadores - n puntos/transacción, entonces en la ampliación del intervalo de registro hasta N-barras, el precio "dejará" el punto de entrada óptimo en dV=Volatilidad*SQRT(N) puntos, donde Volatilidad - volatilidad (puntos/barra) del instrumento en el TF seleccionado. La rentabilidad real de la operación disminuirá por el valor de dV y será nr=n-Volatilidad*SQRT(N) puntos/operación.

No sé cómo obtener la "fiabilidad de la previsión" de esto, pero creo que la estimación a través de la rentabilidad es representativa.

P.D. Este hecho, por cierto, demuestra por qué el "deslizamiento" siempre es a favor de DC, aunque, al parecer, el deslizamiento también puede ser a favor del jugador... Sin embargo, el jugador se orienta en el punto óptimo de entrada y cualquier deriva hacia arriba o hacia abajo traería pérdidas para el operador y ganancias para la empresa de corretaje.

Así que no se trata de una aritmética complicada.

Así es como funciona. Se estima el intervalo de tiempo (en barras, por ejemplo) durante el cual las lecturas del indicador son aceptadas por MTS. Entonces, la señal de apertura será un acierto en un intervalo de señales de todos los indicadores. Supongamos que la rentabilidad de su TS en una señal única de todos los indicadores - n puntos/transacción, entonces en la ampliación del intervalo de registro hasta N-barras, el precio se "apartará" del punto de entrada óptimo por dV=Volatilidad*SQRT(N), donde Volatilidad - volatilidad del instrumento del TF seleccionado. La rentabilidad real del TS disminuirá en el valor dV y será nr=n-Volatilidad*SQRT(N).

No sé cómo obtener la "fiabilidad de la predicción", pero creo que la evaluación a través de la rentabilidad es representativa.

Cuando concluyó que "la aplicación de dos indicadores independientes dará el peor resultado", ¿se suponía que el intervalo de tiempo en el que se activaron estos indicadores es igual a cero? Si esto es así, está claro que la probabilidad de que ocurra es muy pequeña y sólo tiene interés teórico. En la práctica, necesitamos evaluar la fiabilidad del pronóstico exactamente en algún intervalo de tiempo.

¡intervalo de tiempo !

No, no lo es.

Se supone un intervalo de tiempo finito no igual a cero. En este caso, la probabilidad de que todos los indicadores funcionen es igual al producto de las probabilidades de que cada uno de ellos funcione en el tiempo tau( disminuyeexponencialmente con el aumento del número de indicadores).

No, no lo es.

Se supone un intervalo de tiempo finito no igual a cero. En este caso, la probabilidad de que todos los indicadores funcionen es igual al producto de las probabilidades de cada uno de ellos de funcionar durante el tiempo tau (disminuye exponencialmente con el crecimiento del número de indicadores).

Dependiendo del grado de cercanía de los puntos, se puede emitir un coeficiente, por ejemplo, ayudaría más. Cuando estaba probando a mano, en una tendencia fuerte (H4) de 20 EAs, 6 de ellos con -6+6 (barras) de diferencia mostraban punto de entrada y viceversa, no en la tendencia del periodo incluso 2 no coincidían con el intervalo (-6+6) y no hay nada que razonar, lo comprobé y me convencí de este potencial grial