La etiqueta del mercado o los buenos modales en un campo de minas - página 102

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Ahora sobre su utilidad (relevancia). Por construcción, siempre es una serie alterna. ¿Qué propones para buscar en sus patrones, la proporción de lados en zigzag de Kagi?

Los propios patrones también, ya que.

La RT es una derivada de la kaga de construcción, la RT en sí misma es sólo un número N - 1 en cada segmento de kaga de N longitudes, ¿lo he entendido bien?

Si es así, entonces el PT también debería ser alternativo.

Si la respuesta es negativa, explique cómo es posible obtener varios PT del mismo signo en un segmento de cagi.

Para ser precisos, Pastukhov trata los patrones kagi

y la Tabla 3.1 habla de los patrones kagi

Propongo utilizar los datos primarios, los patrones kagi, y construir PTs basados en sus propiedades.

Así que creo que es importante:

El PT es un derivado de la construcción cagi, el PT en sí mismo es sólo un número N - 1 en cada segmento cagi de N longitudes, ¿estoy entendiendo esto correctamente?

Sí, esto es correcto.

En caso afirmativo, la RT también debe ser de signo variable. Si no es así, explique cómo es posible obtener múltiples RT del mismo signo en el mismo segmento de kagi si la construcción de kagi es correcta.

No, esta afirmación no es correcta. Basta con realizar las construcciones necesarias una vez para convencerse de ello:

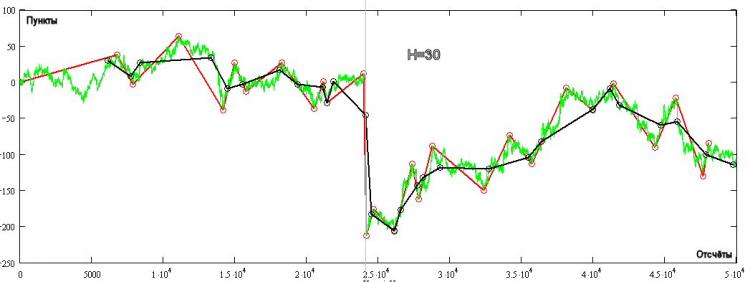

En la fig. el verde muestra el tick quotire, el rojo es la construcción Kagi (siempre de signo variable) para H=30 pips, y el negro es el PT. Hay bastantes áreas en las que la PT no es de signo variable. La forma en que esto ocurre se ve en el propio gráfico: la siguiente lectura de TP se obtiene cuando el precio se aleja de la parte superior en una cantidad mayor o igual a H. El TP no cambia dependiendo de la estrategia que se siga (H+ o H-), sólo depende de la dirección de la posición abierta en cada lectura de TP.

Propongo utilizar datos primarios - patrones de cagi, y construir PTs basados en sus propiedades.

Por eso creo que es importante:

Una sugerencia contraria es llegar a un acuerdo sobre los temas principales.

Por ejemplo, tratar de obtener un consenso sobre la cuestión de los posibles PTs cognados, entonces que para la discusión posterior es suficiente con utilizar sólo los PTs, sin apelar al patrón original de Kagi. Y, por último, estar de acuerdo en que es necesario y suficiente utilizar la serie de primera diferencia de RT para el análisis (aunque Pastukhov no lo haga), ¡lo que simplifica notablemente el análisis de patrones!

Si tú, Michael, tienes una visión diferente del enfoque de este problema, me encantaría leer los resultados de tu investigación.

Una contrapropuesta es llegar a un acuerdo sobre los temas principales.

Por ejemplo, para probar un consenso sobre un posible cognado PT, entonces, que para la discusión posterior tenemos que utilizar sólo PT, sin apelar a la construcción original de Kagi. Y, por último, estar de acuerdo en que es necesario y suficiente utilizar la serie de primera diferencia de RT para el análisis (aunque Pastukhov no lo haga), ¡lo que simplifica notablemente el análisis de patrones!

Si tú, Michael, tienes una visión diferente del enfoque para resolver este problema, me encantaría leer los resultados de tu investigación

Se revela una diferencia en la definición de DH:

Entendamos su definición.

¿En qué se diferencia de una serie Renko?

Si no hay nada, entonces nos enfrentamos a la elección del método de construcción de patrones para la previsión entre kagi y renko.

En las páginas 82-85, Pastukhov evalúa la estabilidad estadística de estas dos series y llega a la conclusión

Es bastante lógico tomar los más estables como predictores.

¿Cuáles son sus argumentos a favor de elegir la construcción renko como predictores?

Me refiero a las construcciones Kagi.

La diferencia entre Renko y Kagi según la tesis, es que para los edificios de Renko, la distancia entre los vértices del Renko-zigzag es siempre un múltiplo de H y es siempre mayor o igual a H. Para Kagi, esta distancia puede ser cualquiera y es siempre mayor o igual a H.

Michael, mira la imagen de arriba, para las construcciones Kagi (las que están en rojo), la longitud del segmento puede ser 3,14H, En la misma sección, Renko sólo puede ser 3H. ¡Esa es la diferencia!

Y estoy completamente de acuerdo contigo en que no hay competencia de Renko y no tiene sentido considerar este desglose.

Me refiero a las construcciones Kagi.

La diferencia entre Renko y Kagi según la tesis, es que para los edificios de Renko, la distancia entre los vértices del Renko-zigzag es siempre un múltiplo de H y es siempre mayor o igual a H. Para Kagi, esta distancia puede ser cualquiera y es siempre mayor o igual a H.

Michael, mira la imagen de arriba, para las construcciones Kagi (las que están en rojo), la longitud del segmento puede ser 3,14H, En la misma sección, Renko sólo puede ser 3H. ¡Esa es la diferencia!

Y estoy completamente de acuerdo contigo en que no hay competencia para Renko y no tiene sentido plantearse esta división.

Vayamos de nuevo despacio y con sencillez:

Sin preguntar "¿cómo se llama la función PT monótona a trozos resultante?"

Hagámonos las preguntas:

Tengo una respuesta aproximada a la primera pregunta: es algún tipo de MA, es decir, algún intento de promediar una serie temporal de precios.

Espero que esté de acuerdo con esto.

Entonces la segunda pregunta es: ¿por qué es mejor como predictor que un MA cuantificado en N?

es una especie de MA, es decir, un intento de promediar la serie temporal de precios.

Espero que estés de acuerdo con eso.

Sí, lo sé.

Entonces, la segunda pregunta es: ¿Cuál es su superioridad como predictor de la misma MA cuantificada en N?

Mashka, independientemente de los patrones ocultos de la PA suavizada, tendrá un FP constante. Si introducimos algo similar a la FP para la RT, se observa un fenómeno interesante, a saber, cuanto más se diferencia la BP de un proceso de Wiener, menos tendrá la FP la RT. Es decir, el desfase máximo de la PT se observa en un proceso aleatorio integrado y, cuantitativamente, la PT no presenta la propiedad de la variabilidad de signo. Sin embargo, en cuanto el mercado se convierte en arbitraje, la TP presenta propiedades de signo-varianza y su "retraso" disminuye.

En otras palabras, el efecto de "suavización" para la PT se observa sólo en tal H, donde el mercado está libre de arbitraje (el valor medio del segmento de Kagi tiende a 2H) y esto puede servir como una señal para pasar a otros horizontes comerciales por el parámetro H.

Explíquenme por favor, yo trabajo en finanzas desde hace no sé cuánto tiempo y siempre se ha utilizado el término transacción.

Y ahora miro en la wikipedia, supuestamente en la banca es una transacción. Es muy extraño, la liposucción...

¿Quién puede opinar?

Así que adelante, corríjalo usted mismo en esta WikiPedia.

Yo también creo que la transacción es más correcta.

En otras palabras, el efecto de "suavización" para PT se observa sólo en tal H, donde el mercado está libre de arbitraje (los segmentos medios de Kagi tienden a 2H), y esto puede servir como una señal para pasar a otros horizontes de negociación por el parámetro H. O bien, encontrar una manera de explotar este patrón.

Serge, de momento me abstendré de hacer comparaciones con otras construcciones y enfoques (tengo que terminar el tema hasta el final),

tal vez lleguemos a ella más tarde. Por ahora en el tema de kagi:

Dado que la volatilidad H depende de la elección de H, se necesitan dos métricas más para un análisis completo de Kagi.

1) Un gráfico de la volatilidad H en función de H. (Horizontal H, vertical H-volatilidad)

2) Un gráfico de la volatilidad de la propia volatilidad H. En términos sencillos, un gráfico de la volatilidad H en función de

tiempo (para H fijo). No puedes prescindir de ella. Si la curvatura es demasiado pronunciada, no hay nada que atrapar en estas partes.

¿Por qué no intentas hacer un gráfico tridimensional (x=t, y=H, z=HVol)?

2) Un gráfico de volatilidad de la propia volatilidad H. En términos más sencillos, un gráfico de la volatilidad H en función de

tiempo (para una H fija). No puedes prescindir de él. Si la curvatura es demasiado pronunciada, no hay nada que atrapar en estas partes.

Intentaré esbozar mi forma de entender la situación.

Para evaluar las perspectivas de negociación de un instrumento hay que tener una estimación cuantitativa de la previsibilidad

En otras palabras, trabajamos con

para un instrumento específico si (y hasta que) hay al menos un signo de volatilidad H para el que la volatilidad H

es predecible en el momento de la transacción (tT), que a su vez depende de la selección de Н.

Es decir, se necesita una tabla bidimensional de todos modos (los valores de las celdas son de tercera dimensión). La difusión no importa por el momento.

Mientras que en el tema de kagi:

Dado que la volatilidad H depende de la elección de H, se necesitan dos métricas más para un análisis completo de Kagi.

1) Un gráfico de la volatilidad H en función de H. (Horizontal H, vertical H-volatilidad)

Aquí está:

A continuación adjunto un archivo en formato de texto con las filas de las transacciones.

El formato del archivo es el siguiente: