Índice Hearst - página 9

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

No, no es eso. Según esta fórmula, parece que el GVH está correlacionado. Todo el tiempo r está alrededor de menos 0,5.

Aquí está el código de prueba.

Lo he comprobado.

Sergei, vayamos paso a paso.

1. Trabajamos con un BP similar a un presupuesto. Dicha serie se obtiene integrando CB con MO cero. Ejemplo de CB con MO cero:

dX=rnorm(n+1,0,10), donde n+1 es el número de miembros de la CB que tienen una distribución gaussiana, 0 es MO igual a cero en mi caso y 10 en tu ejemplo, 10 es la anchura de esta distribución en mi caso y 100 en el tuyo. Para construir una BP similar a la del precio, necesitamos integrar la serie inicial (encontrar su suma conmutativa):

Así es como se ven las distribuciones de los incrementos del CB integrado (Fig. de la izquierda) y los propios incrementos contra el fondo de BP (líneas rojas y azules en la Fig. de la derecha):

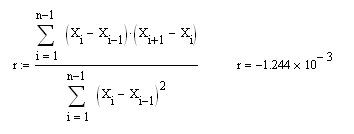

Sergey, estamos estudiando las propiedades de BP (el azul), mientras que en tu post, has sustituido la primera diferencia (dX en mi notación y X en la tuya) en la fórmula para calcular el coeficiente de correlación de la primera diferencia de la serie. Por supuesto, se obtendrá R=0,5 y no debería haber otra (está demostrado que es elemental). Así que, si ahora calculas por mi fórmula propuesta r para la CB integrada con MO cero (la azul en la figura de la derecha), obtendrás el cero esperado:

Y, por supuesto, esto es lo mismo que r para una serie de incrementos dX (pero, utilizando una fórmula diferente):

Espero que ahora tengamos un consenso sobre este punto.

P.D. Puedes hacerlo de esta manera:

Muy bien, aclaremos esto.

He hecho lo que me has dicho, he reintegrado el CB con MOJ=0. Aquí está todo el código.

Parece estar bien a primera vista. Pero hay una trampa. Introduzcamos un array correlacionado en la entrada de la fórmula. Como tendencia + ruido. y=a*x+b+rnorm(). Esto puede hacerse simplemente fijando 0,5 en lugar de MOJ=0.

En la figura se puede ver que la curva (azul) está claramente correlacionada. Habiéndolo dividido en dos matrices A y B, calculemos el coeficiente de correlación, que resulta ser de 0,993. Según su fórmula es 0,225.

La cuestión es que, por definición, el coeficiente de correlación (CC) se cuenta entre las dos matrices. Estás usando el mismo. Esto se puede hacer comparando un array consigo mismo. Se llama ACF, es decir, se forman dos matrices A -inicial, y la segunda B desplazada en el tiempo con respecto a A, y se construye un gráfico -la dependencia del coeficiente de correlación con el desplazamiento. Si no hay desplazamiento, el ACF es, por supuesto, = 1. Aquí está el gráfico ACF de la última curva azul.

Esta es la aproximación. Por lo tanto, sigo manteniendo mi opinión de que está calculando por esta fórmula, pero no es AC. Los números no cuadran.

Pero nos hemos desviado. Primero debemos calcular correctamente el Hurst y luego ver la diferencia con el QC.

Este es un interesante documento que analiza diferentes series temporales

utilizando el índice Hearst.

La figura muestra que la curva (azul) está claramente correlacionada. Dividiéndolo en dos matrices A y B, encontramos el coeficiente de correlación, que es de 0,993. Su fórmula nos da 0,225.

Aquí no lo entiendo del todo.

¿En qué matrices has dividido la tendencia BP? ¿En una recta Y=a*X+b y una componente aleatoria con MO cero, y entre ellas buscas el coeficiente de correlación?

Aquí hay un documento interesante que hace un análisis de varias series temporales

utilizando el índice de Hearst.

No lo he entendido todo bien aquí.

Ahora lo entiendo.

Se busca el coeficiente de correlación entre la PA original (no sus incrementos) y la misma PA, pero desplazada 500 cuentas a la derecha. Es decir, ¡se busca el coeficiente de correlación entre dos PA siempre positivos! Por supuesto, será positivo y muy grande (alrededor de 1) siempre.

¡Sergey, no te entiendo! ¿Qué cuenta, el coeficiente de correlación entre la PA inicial y la misma pero desplazada? ¿Para qué demonios lo necesitamos? Nos interesa el coeficiente de correlación entre muestras vecinas en la serie de la primera diferencia de la PA inicial. Este coeficiente muestra la dependencia del incremento esperado de los incrementos anteriores. Este coeficiente es idéntico al de Hurst desplazado por 1/2.

>> Gracias. >> Ya veremos.

Parece que hay algo de verdad enesto.

Intenté ponerlo en práctica, pero me quedé muy cerca del 1 por ciento.

______________

Vuelve a leer el artículo... creo que estoy en el lado equivocado de la moneda.

Para los pares de divisas, el índice de Hearst debería calcularse para el derivado, yo lo calculé para el tipo de cambio.

Vuelve a leer el artículo... como que pisó un rastrillo.

Sí:-)

Me estoy adelantando.

He aquí el aspecto de la serie de la tasa integrada del SV y del EURGBP (Fig. a la izquierda), y he aquí las amplitudes de sus incrementos en diferentes TF en escala logarítmica doble (Fig. a la derecha), en el eje de abscisas se traza el logaritmo del TF:

Hers, afirma que la tangente del ángulo de la pendiente de estas líneas es igual a 1/2 para una variable integrada aleatoria (no tiene sentido operar con ese cociente), menor que 1/2 para un mercado de retroceso y mayor que 1/2 para un mercado de tendencia. Veamos a qué equivale este ángulo para NE. Aquí podemos, como se aconseja en el artículo, dibujar una línea ISC y encontrar su pendiente, pero encontraré este valor localmente - dibujando una línea que pase por cada dos puntos. El resultado será un PC para cada TF:

Los círculos muestran aquí el PC para el CB (rojo) y el azul para el cociente EURGBP en el eje de abscisas para el TF en min. Las cruces muestran el coeficiente de correlación entre lecturas vecinas para la primera diferencia de la serie original con un desfase de 1/2. El coeficiente de correlación se ha calculado según la fórmula indicada en el primer mensaje de esta página. Se puede observar que la concordancia entre estas dos formas de estimar la previsibilidad de la PA es satisfactoria, mientras que las fórmulas en mi caso son mucho menores (sólo una). Que es, de hecho, lo que se requería mostrar.

Además, la serie aleatoria dio PX=1/2 y r=0 (hay un sesgo en la figura) como se deduce de la definición. En el caso del cociente, se aprecia claramente una tendencia a la baja (antipersistencia), tanto mayor cuanto menor sea la TF.

Aquí mostramos el PCB para el CB (rojo) y en azul para el kotier del EURGBP en el eje de abscisas el TF se traza en min.

La serie aleatoria dio PX=1/2 y r=0 (hay un sesgo en la figura) como se deduce de la definición. En el caso del cotier podemos ver claramente una tendencia al retroceso (antipersistencia), cuanto más grande es la TF más pequeña.

Probablemente por eso los pips son tan aficionados a la euro-libra

Supongo que por eso a los piperos les gusta tanto la euro-libra.

¡Es obvio!

¡Es obvio!

Por pura curiosidad, me gustaría encontrar parejas extremadamente persistentes,

o al menos las condiciones en las que se produce la persistencia):