NosTraderMusLR

- Indikatoren

- Victor Gauto

- Version: 1.0

- Aktivierungen: 5

LINEARE REGRESSIONSANZEIGER ==>

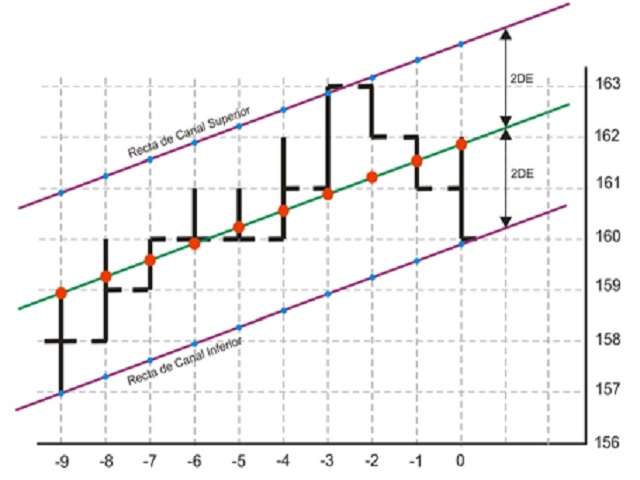

Der Indikator stellt die Linie der linearen Regression sowie die Unterstützungs- und Widerstandslinien dar, die auf Basis der Standardabweichung im Verhältnis zur linearen Regression gewonnen werden. Anpassung: Folgende Werte können angepasst werden:- Rango Tendencia: Die Anzahl der Balken oder Perioden, die innerhalb des betrachteten Zeitrahmens als Referenz für den Indikator verwendet werden.

- AmpDesv: Die Amplitude oder Anzahl von Standardabweichungen der linearen Regression, die für ihre Darstellung berücksichtigt werden sollen.

- Colores: Es ist möglich, Farben aus einer Palette für die Darstellung jeder Linie zu wählen.

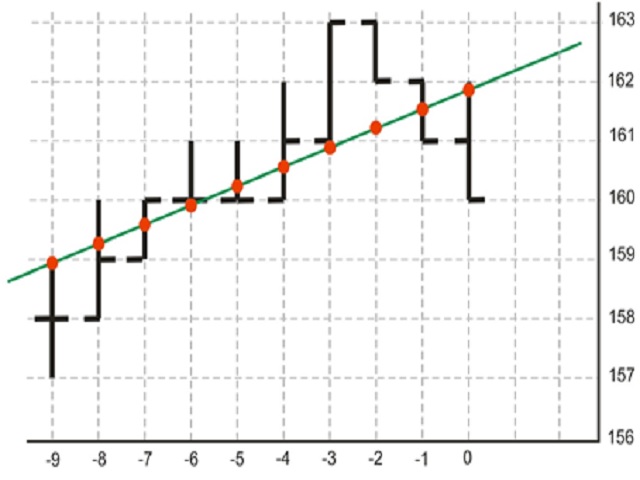

Der lineare Regressionsindikator wird verwendet, um die Beziehung zwischen zwei Variablen, in diesem Fall Preis und Zeit, zu messen. Der Indikator konstruiert eine Gerade durch die Schlusskurse des Vermögenswerts während eines bestimmten Zeitraums und wird verwendet, um die Richtung des Trends auf dem Markt zu bestimmen. Wenn die Regressionslinie steigt, zeigt dies an, dass der Markt einen Aufwärtstrend hat, und wenn sie fällt, zeigt dies einen Abwärtstrend an.

Der Hauptvorteil der Verwendung des linearen Regressionsindikators besteht darin, dass er den Händlern eine präzisere Identifizierung von Ein- und Ausstiegspunkten auf dem Markt ermöglicht. Außerdem ist er auch nützlich, um Unterstützungs- und Widerstandsniveaus festzulegen, die Händlern helfen können, Gewinn- und Stop-Loss-Ziele zu bestimmen.

Lineare Regressionslinie

Eine lineare Regressionslinie ist ein mathematisches Modell, das in der Statistik zur Beschreibung der Beziehung zwischen zwei Variablen (in unserem Fall Preis und Zeit) verwendet wird. Es handelt sich um eine Gerade, die sich an die Datenpunkte (Schlusskurse) anpasst und den zentralen Trend der Daten darstellt. Diese Linie wird verwendet, um den Wert einer Variablen (Preis) in Abhängigkeit vom Wert der anderen Variablen (Zeit) vorherzusagen, wobei angenommen wird, dass sich das Verhalten zukünftiger Preise auf vergangene Preise stützt.

Zur Berechnung der linearen Regressionslinie wird die Methode der kleinsten Quadrate verwendet, die darauf abzielt, den Abstand zwischen den Punkten und der Linie zu minimieren. Die Steigung der Linie stellt die Veränderung der abhängigen Variable für jede Veränderung der unabhängigen Variable dar, während der Schnittpunkt den Wert der abhängigen Variable darstellt, wenn die unabhängige Variable null ist.

Standardabweichung einer linearen Regression

Die Standardabweichung einer linearen Regression ist ein Maß in der Statistik, das die Variabilität der Daten um die Regressionslinie zu messen verwendet. Die Abweichung wird aus den Residuen berechnet, die die Unterschiede zwischen den beobachteten Werten und den von der Regressionslinie vorhergesagten Werten darstellen. Die Standardabweichung einer linearen Regression ist wichtig, weil sie Informationen über die Genauigkeit der Regressionslinie liefert. Eine niedrige Standardabweichung zeigt an, dass die Daten sehr nahe an der Regressionslinie liegen und dass es eine gute Annäherung an die Daten ist. Eine hohe Standardabweichung zeigt an, dass die Daten sehr dispers sind und dass die Regressionslinie keine gute Annäherung an die Daten ist. Bei der Betrachtung des Handels mit Finanzinstrumenten und unter Berücksichtigung der Marktdynamik sollte jedoch die Größe der Standardabweichung wie folgt interpretiert werden: eine niedrige Standardabweichung zeigt eine niedrige Volatilität an, während eine hohe Standardabweichung auf eine höhere Volatilität des zu analysierenden Instruments oder Vermögenswertes für den betrachteten Zeitraum hinweist.