TAMA Trend Adaptive Moving Averages

- Indikatoren

- Patrick Helmut Werner Winter

- Version: 1.16

- Aktivierungen: 5

Kurz-Beschreibung: TAMA ist im Kern ein neuartiges Verfahren zur Korrektur von Moving Averages (MAs) während Trends. | Dadurch ergeben sich i.d.R. außerdem eine bessere Glättung und eine deutlich geringere Zeitverzögerung (Lag) der MAs. | TAMA lässt sich weiterhin zur Kursprognose sowie zur Bänderbildung nutzen, auch kombiniert. | Es wurde 2022 mit einem Award der VTAD prämiert. |

Ausgezeichnet mit dem Award 2022 der VTAD (Vereinigung Technischer Analysten Deutschland).

Kern-Funktionen:

Erweiterte Funktionen:

Ausgezeichnet mit dem Award 2022 der VTAD (Vereinigung Technischer Analysten Deutschland).

Kern-Funktionen:

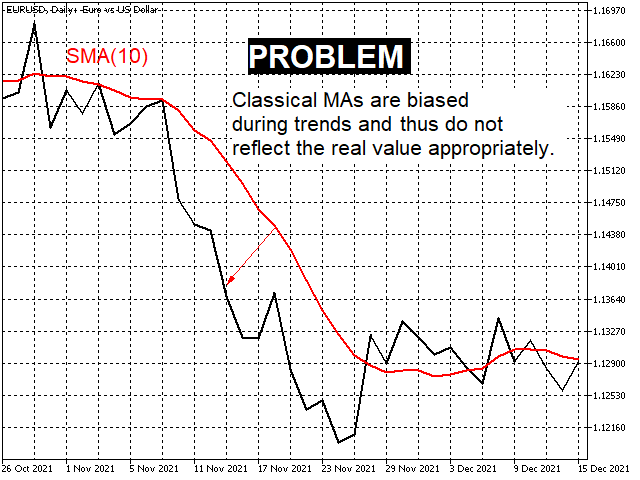

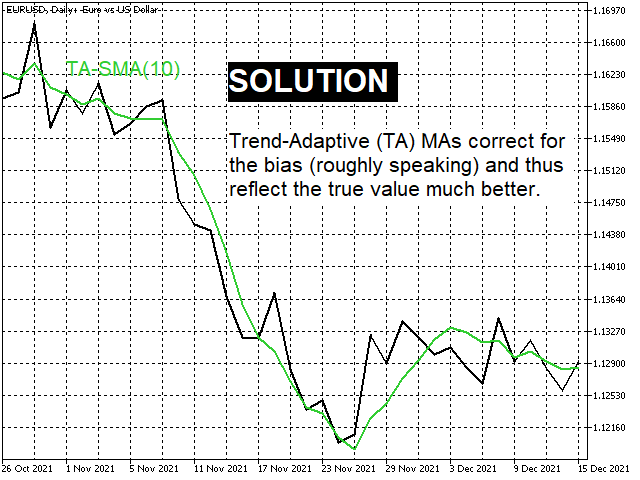

- Klassische MAs werden so korrigiert, dass sie den Kurs nun auch während Trends verzerrungsfrei wiedergeben. (Screenshots 1 und 2)

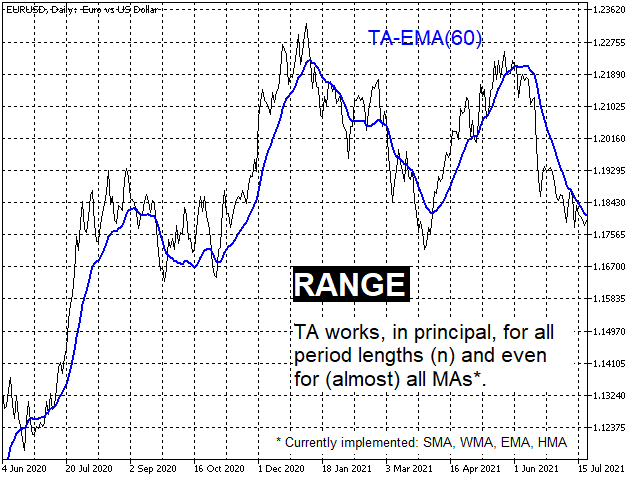

Das funktioniert im Prinzip für (fast) jeden beliebigen MA; im Indikator implementiert sind die vier wichtigsten: SMA, WMA, EMA und HMA. - Die Trend-Korrektur führt zu besseren Glättungseigenschaften sowie i.d.R. deutlich geringeren Verzögerungen (Lags). (Screenshots 2 und 3)

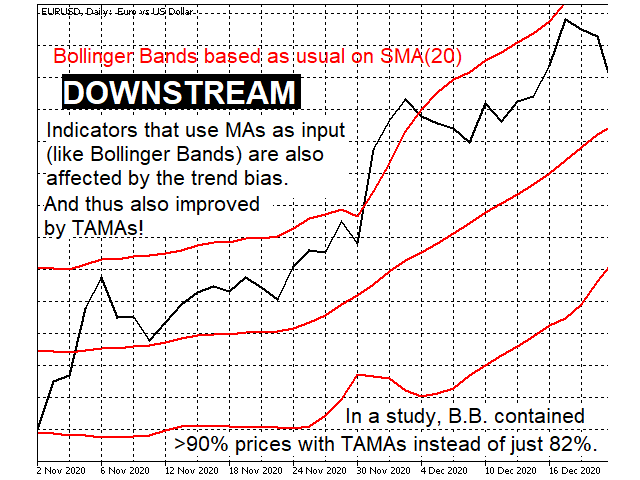

- Indikatoren, die auf klassischen MAs aufbauen, erhalten trend-erzerrungsfreien Input, was sie selbst i.d.R. verbessert. (Screenshot 4)

Bspw. enthielten in der Grundlagenarbeit* Bollinger-Bänder, die wie üblich um einen klassischen SMA herumgelegt werden, ca. 82% aller Nächsttages-Preise (statt der oft postulierten 95%),

während der entsprechende Wert nach der Korrektur durch TAMA bei über 90% lag - und das bei gleicher Kanalgröße!

Erweiterte Funktionen:

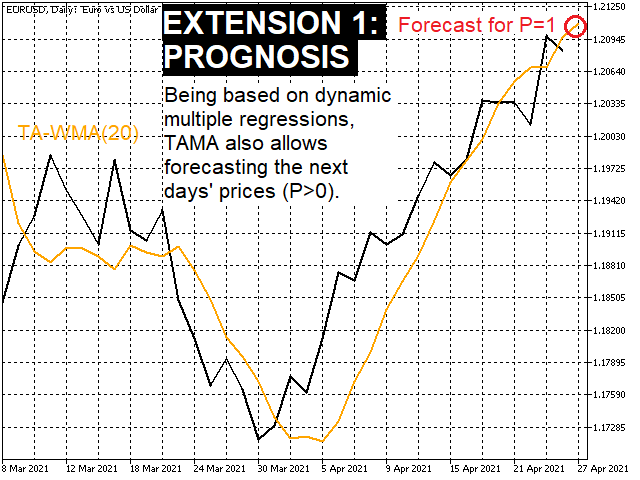

- Da TAMAs auf Regressionen basieren, ist mit ihnen eine Vorhersage (Forecasting) zukünftiger Kurswerte möglich. (Screenshot 5)

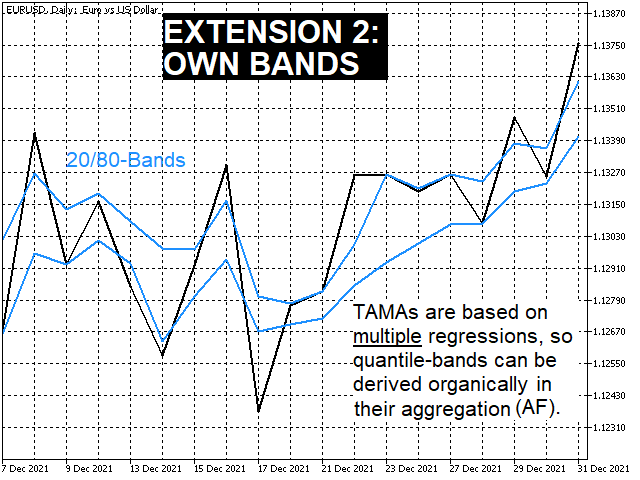

- Wegen der Aggregation mehrerer Regressionen sind TAMAs auch als Quantil-basierter Bänder-Indikator verwendbar. (Screenshot 6)

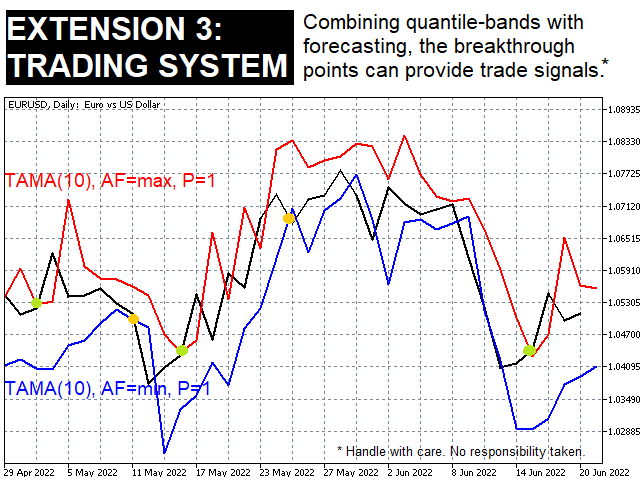

Die so erzeugten Bänder sind i.d.R. deutlich enger als Bollinger-Bänder (in der Grundlagenarbeit* Faktor 1:2,5), enthalten aber trotzdem fast ebenso viele Werte (in der Grundlagenarbeit* ca. 75%)! - Durch die Kombination dieser Ansätze lassen sich aus TAMAs schließlich auch direkt mögliche Handelssignale ableiten. (Screenshot 7)

Eingabeparameter:

| Name | Symbol | Typ | Standardwert | Beschreibung |

|---|---|---|---|---|

| Periodendauer | n | Ganze Zahl > 0 | 20 | Periodendauer des Basis-MA |

| Basis-MA | w | Vordefinierter Wert | HMA | Typ des grundlegenden klassischen MA (SMA, WMA, EMA oder HMA) |

| Trend-Adaption | TA | Wahrheitswert | Wahr (true) | Schalter für das "TA" im TAMA; bei 0 wie Basis-MA |

| Prognose | P | Ganze Zahl >= 0 | 0 | Ob bzw. um wie viele Tage in die Zukunft prognostiziert werden soll |

| Aggregationsfunktion | AF | -1 für mean oder reelle Zahl zwischen 0 und 1 (inkl.) für entsprechendes Quantil (0=min, 1=max) | -1 | Aggregationsart der verschiedenen Regressionen |

Achtung: P>0 wirkt sich auf jeden Handelstag aus, nicht nur den letzten!

Hintergrund:

Die Berechnung von TAMAs basiert auf mehrfachen, dynamischen linearen Regressionen, die innerhalb eines Fensters der Periode n auf Grundlage des Kurses gebildet, gewichtet und schließlich aggregiert werden.

* Grundlagenarbeit: Patrick Winter (2022): Trend-Adaptive Moving Averages (TAMA). Beitrag zum VTAD-Award 2022; online verfügbar bei der VTAD.

Der Autor des TAMA-Verfahrens, Dr. Patrick Winter, ist promovierter Wirtschaftsinformatiker mit über zehnjähriger, wissenschaftlich fundierter Erfahrung in der Entwicklung von Indikatoren.

Er ist mehrfacher Preisträger der VTAD und wurde vielfach in akademischen Zeitschriften sowie im IFTA Journal veröffentlicht.