Demonstrationshandel von Dr. F. - Seite 4

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Sie müssen lernen, den Wert des zu einem bestimmten Zeitpunkt gehandelten Korbes zu zählen, z.B. in der Währung des Depots. Die Wertveränderung des Korbs ist Ihr Gewinn/Verlust, ohne Berücksichtigung der Spreads. Ja, außerdem braucht man dafür keine Differentiale.

Sie wollen kleine Änderungen der Werte zählen. Das ist das, was Differentiale sind.

Sie wollen kleine Änderungen der Werte zählen. Das sind die Differentiale.

Sie missverstehen wieder einmal: Der Wert des Korbes kann zu jedem Zeitpunkt (einigermaßen korrekt) berechnet werden.

Wenn wir GBPCAD vor drei Monaten verkauft haben, können wir dann keinen Gewinn ohne Differentiale berechnen?

Wenn wir GBPCAD vor drei Monaten verkauft haben, können wir dann keinen Gewinn ohne Differentiale berechnen?

Oh, verdammt noch mal.

Herr Doktor, Sie nehmen wieder den Nullpunkt. Die Frage ist - warum?!

Natürlich stimme ich Sergejew zu, dass ich mich nicht darum scheren sollte, aber ich kann einen solchen Skandal nicht unter dem Deckmantel der "Mathematik" betrachten.

Noch einmal: Autor, Sie haben einen groben Fehler in der Logik (Ihre Logik spiegelt sich in dem Bild unten)! Und keine noch so gute Kenntnis der Mathematik wird das Problem lösen. Verstehen Sie schon!!!

Oh, verdammt noch mal.

Herr Doktor, Sie nehmen wieder den Nullpunkt. Die Frage ist - warum?!

Natürlich stimme ich Sergejew zu, dass ich mich nicht darum scheren sollte, aber ich kann einen solchen Skandal nicht unter dem Deckmantel der "Mathematik" betrachten.

Noch einmal: Autor, Sie haben einen groben Logikfehler! Und keine noch so gute Kenntnis der Mathematik wird das Problem lösen. Verstehen Sie schon!!!

Verdichten Sie es nicht. Dies ist bereits ein Erfolg. Brillant, umwerfend, und du bist nur neidisch.

Hör auf zu trollen, das ist nicht lustig.

Hör auf zu trollen, das ist nicht lustig.

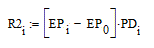

Dr. F. Was meinen Sie hier mit R2? Equity on cross (sell EURGBP). Wenn ja, wie lautet diese seltsame Formel? Warum berechnen Sie es nicht einfach so

Dr. F. Was meinen Sie hier mit R2? Equity on cross (sell EURGBP). Wenn ja, wie lautet diese seltsame Formel? Warum berechnen Sie es nicht einfach so

So wird es berechnet. Da in einem "Dreieck" nur zwei Beziehungen als unabhängige Variablen betrachtet werden können, füttere ich sie normalerweise mit meinen Algorithmen in Matkadec und berechne die dritte. In diesem speziellen Fall des Dreiecks EURUSD, GBPUSD, EURGBP nehme ich normalerweise EURUSD und GBPUSD als Inputs und berechne den EURGBP daraus, nicht aus Metatrader.

Vor einiger Zeit habe ich auf der mql4-Website folgende Funktion gesehen: mt ist so konzipiert, dass es keinen Balken bildet, wenn es keinen einzigen Tick innerhalb des Zeitintervalls gab. Das heißt, wenn es in einem Zeitintervall von 1 Minute keine Ticks gibt, bedeutet dies, dass der Balken verpasst wird. Natürlich ist es im Zeitrahmen M5 weniger wahrscheinlich, aber es kann auch anders sein: die unterschiedliche Zeit der Notierungen, die am Ende der Woche aufhören. Für ein oder zwei Takte. Oder etwas anderes. Wenn wir also EURGBP aus der mt-Datei nehmen, kann es sein, dass er mit EURUSD und GBPUSD auf der Zeitachse nicht synchronisiert ist. Und auf der Preisachse wegen des Vorhandenseins von Rauschen innerhalb der Spanne, und selbst wenn es nicht vorhanden wäre, wegen der Rundungsfehler auf 5 Dezimalstellen. Daher ziehe ich es vor, zwei Charts in einem Dreieck zu nehmen und den dritten in Matkadec zu berechnen, so dass das Dreieck für die Analyse EXAKT geschlossen ist.