Optimale Werte der SL- und TP-Bestellungen für eine beliebige TS. - Seite 14

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

Na, du meine Güte! Ich kämpfe damit, das alles zusammenzufügen, während du versuchst, den Rahmen für mich zu erweitern :-)

Wählen Sie die breiteste Einstellung und zeigen Sie uns, wie es geht. Wir werden es lernen. In der Zwischenzeit werden wir tun, was wir können.

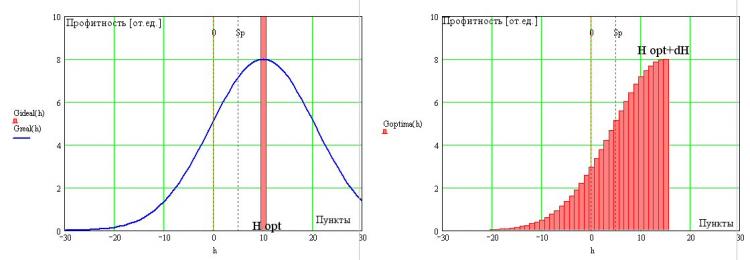

Betrachten wir weiter den Übergang von einem idealen TS mit deltaförmiger TP-Verteilung, der im Optimum auf der Doppelseite (Abb. links, in rot) sitzt, zum Optimum:

Natürlich müssen wir zugeben, dass wir in der Realität ohne die Möglichkeit, in die Zukunft zu blicken (auf der richtigen Seite des BP zu stehen), Fehler in der optimalen Funktionsweise der TP in Kauf nehmen müssen, die aufgrund des Fehlens von Wundern in der Natur unvermeidlich sind (es wurde bereits speziell erwähnt). Folglich wird die FS des optimalen TS eine Verdünnung der Delta-Funktionsverteilung seines idealen Prototyps aufweisen, wie in derselben Abbildung mit der blauen Linie dargestellt.

Aufgrund der Tatsache, dass alle offenen Positionen automatisch mit einem negativen Wert in -Sp beginnen, werden wir selbst bei einem optimalen TS definitiv Transaktionen mit einem negativen Ergebnis haben. Außerdem können die Geschäfte selbst mit einem großen Minus abgeschlossen werden (die Arbeit mit Schutzaufträgen lassen wir vorerst aus). Dies ist eine unvermeidliche Bedingung der Realität. Aber wir können die Form für den rechten Rand ändern und haben einen gewissen Freiheitsgrad. Das liegt natürlich daran, dass wir wählen können, wann wir einen profitablen Handel schließen. Wenn man bedenkt, dass es ein Optimum für den Wert des Gewinns H gibt, kann man davon ausgehen, dass es eine scharfe Kante auf der rechten Seite des TP des optimalen TS gibt. Dieses Erfordernis ist, wie ich bereits erwähnt habe, auf die Existenz zweier konkurrierender Prozesse zurückzuführen, die die Rentabilität der TZ beeinflussen: die Häufigkeit der Transaktionen und ihr Ausmaß. Die Grenze auf der rechten Seite wird also sicherlich existieren, aber wird sie mit Н opt zusammenfallen, wie bei der idealen TS. Offensichtlich nicht. Und das liegt an dem unvermeidlichen gestrafften Schwanz auf der linken Seite. Im allgemeinsten Fall liegt die rechte Grenze von FR im Bereich hinter Н opt (siehe Abb. rechts), und ihre genaue Lage ist für uns in diesem Stadium unserer Überlegungen nicht wichtig.

Auf diese Weise ergibt sich ein allgemeiner Überblick über die Modellverteilung der Einkünfte des optimalen TS. Sie hat notwendigerweise eine steile rechte Kante, deren genaue Lage durch die Spreizung Sp bestimmt wird , und einen monoton abfallenden rechten Flügel mit einem obligatorischen Eintritt in den negativen Bereich. Die genaue Form dieses Flügels wird später rekonstruiert werden. Aber wir können jetzt schon sagen, dass die Flachheit (oder Steilheit) der linken Steigung durch das Fehlen oder Vorhandensein (ihre Stärke) von Regelmäßigkeiten in der anfänglichen Preisreihe bestimmt wird und das Integral dieses Berges sollte (nach T. Oak) den exakten Nullpunkt des Martingals ergeben, was uns später erlauben wird, seine (TS) einige Merkmale zu finden.

ystr wrote(a) >> Wenn wir berücksichtigen, dass "für einen idealen TS alle Richtungen erratbar sind", dann sollte ich anmerken, dass ein solches System in der Praxis schwer zu implementieren ist. Und wenn wir die Bedingung stellen, dass "die Spanne der Preisänderungen" innerhalb der Spanne liegt, dann ist es unmöglich.

Ja, sicher. Ich habe es oben bereits erwähnt.

все верно. Но плановый TP зависит от временного горизонта во многом.

Definitiv. Ich bin nur nicht einverstanden mit SL. Trotz des statistischen Vorteils sind Spikes gegen uns nicht ausgeschlossen, auch nicht bei starken Spikes. Wir müssen entweder den Kapitalanteil im Spiel reduzieren oder uns vor Margin Call durch Stop schützen. Es gibt also ein Thema für die Optimierung.

...

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

Es fällt mir schwer, hier zuzustimmen, zumindest auf Anhieb. Sie sprechen hier von einer Form der erzwungenen zeitlichen Positionsschließung. Eine solche Schließung würde nicht zu einer abrupten Unterbrechung führen, sondern eher zu einer allmählichen Unterdrückung der Schwänze.

OK, abruptes Beschneiden kann als eine Annäherung an diese Unterdrückung betrachtet werden. Aber die Zeit wird beide Schwänze zerquetschen, denn große Verluste sind ebenso mit der Zeit verbunden wie große Gewinne.

Definitiv. Ich bin nur nicht einverstanden mit SL. Trotz des statistischen Vorteils sind Spikes gegen uns nicht ausgeschlossen, auch nicht bei starken Spikes. Wir müssen entweder den Kapitalanteil im Spiel reduzieren oder uns vor Margin Call durch Stop schützen. Das ist das Thema für die Optimierung.

Es kommt darauf an, welche der 3 Varianten. Wenn die Länge der Serie im Voraus bekannt ist, ist es effizient, die Größe des Einsatzes in Abhängigkeit von der Länge der Serie und ohne Verwendung von SL zu wählen. Wenn die Länge der Serie nicht bekannt ist, hat die SL einen Sinn, und die Losgröße wird entsprechend ihrem Wert ausgewählt. Oder umgekehrt - Gebotsgröße - SL-Auswahl. D.h. nur in Verbindung mit Gebotsgröße-SL.

Aber das sind abstrakte Beispiele, in der Praxis ist SL notwendig, weil die reale Preisverteilung nicht stationär ist und statt eines statistischen Vorteils nach dem Einstieg auch ein statistischer Verlust zu einem bestimmten Zeitpunkt/nach einem bestimmten Ereignis auftreten kann. Das ist es, was die SL zu unterbinden versucht.

Neutron писал(а) >>

Also los, wählen Sie die breiteste Stufe und zeigen Sie uns, wie es geht. Wir werden es lernen. In der Zwischenzeit werden wir tun, was wir können.

Das Thema SL ist für mich sehr interessant, und es ist noch offen, deshalb habe ich Sie mit Fragen gelöchert. Die Schwerkraft der Gravitationskraft wird durch die Menge des Quecksilbers an erster Stelle und die Geschwindigkeit des Quecksilbers an zweiter Stelle bestimmt. Und natürlich hoffe ich, dass sie sich im engeren Sinne des Wortes durchsetzen wird. :о)

Es kommt darauf an, welche der 3 Optionen. Wenn die Länge der Serie im Voraus bekannt ist, ist die Methode der Auswahl des Einsatzes - wiederum abhängig von der Länge der Serie und ohne Verwendung von SL - effektiv. Wenn die Länge der Serie nicht bekannt ist, hat die SL eine Bedeutung, und das Los wird je nach seiner Größe ausgewählt. Oder umgekehrt - Gebotsgröße - SL-Auswahl. D.h. nur in Verbindung mit Gebotsgröße-SL.

Dies sind jedoch abstrakte Beispiele, in der Praxis wird SL benötigt, da die reale Preisverteilung nicht stationär ist und anstelle eines statistischen Vorteils nach dem Einstieg auch ein statistischer Verlust zu einem bestimmten Zeitpunkt/nach einem bestimmten Ereignis auftreten kann. Das ist es, was SL zu unterbinden versucht.

Und wenn die Länge der Serie bekannt ist, ist es meines Erachtens sinnvoll, die SL auf der Grundlage von Statistiken zu wählen, die auf dem für sich selbst akzeptierten Risikomaß basieren. Ein Überschreiten dieses Maßes wird als plötzlicher großer Spike gegen die Position wahrgenommen und vom SL geschlossen.

Und wenn die Länge der Serie bekannt ist, ist es meiner Meinung nach sinnvoll, die SL auf der Grundlage von Statistiken zu wählen, die auf dem von Ihnen akzeptierten Risikomaß basieren. Ein Überschreiten dieses Maßes wird als unerwartet großer Spike gegen die Position wahrgenommen und durch SL geschlossen.

So ist es auch bei realen Aufgaben. Was ich beschrieben habe, gilt für eine Münze mit konstanten Wahrscheinlichkeiten

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

Die Annahme einer Eins-zu-eins-Beziehung erscheint unangemessen stark; in Wirklichkeit ist die Beziehung statistisch bedingt. Aber selbst bei der Annäherung an eine eindeutige Beziehung gilt diese Formel sowohl für "für uns"- als auch für "gegen uns"-Bewegungen.

Daher kann die Asymmetrie imho nur durch die Einführung zusätzlicher Bedingungen korrekt eingeführt werden. In diesem Fall hieße es zum Beispiel: "Gewinn kürzen, Verlust wachsen lassen". Im Allgemeinen kann man für eine gesonderte Betrachtung der SL auch von dieser Seite her vorgehen, aber es muss festgelegt werden. Imho, natürlich.

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

Ich weiß es nicht... Im Moment fällt mir nichts ein.

Kehren wir zur Analyse der optimalen FZ zurück (OTS, denn wir haben es satt, immer das Gleiche zu schreiben :-).

Aus der Abbildung ist ersichtlich, dass wir zwei Freiheitsgrade bei der Bestimmung der Position des FS haben - er kann nach links oder rechts verschoben werden und die Steilheit des Hanges verändern (Abbildung links):

Außerdem sind für die Veränderung der Steilheit Abhängigkeiten in den Preisreihen verantwortlich. Da es nur zwei Optionen gibt (steiler - weiter), können wir davon ausgehen, dass diese beiden Optionen zwei grundlegenden nicht-marting-Eigenschaften des Marktes entsprechen... Genau! - Hundertprozentig ist es entweder ein Trend oder ein Flat (der dritte steady state - Martingal). Bei einem Martingal sollte das Integral des FR bei Unendlichkeit Null ergeben. Das ist klar. Bei einer realen Preisreihe erhalten wir MO>0 oder MO<0, und wir können handeln, obwohl wir im letzteren Fall den TS "umkehren" müssen, damit MO wieder größer als Null wird (siehe Abb. rechts). Die Position der vertikal abgeschnittenen Grenze wird, wie ich bereits erwähnt habe, durch den Spread und den Grad der Vorhersehbarkeit des Marktes bestimmt. Je besser der Markt vorhersehbar ist, desto näher liegt diese Grenze bei H opt=2Sp. Je mehr der Markt einem Martingal ähnelt, desto weiter verschiebt sich diese Grenze in den Bereich größerer Werte von h und desto weniger effektiv wird der Handel.

Beachten Sie, dass wir bisher bei der Konstruktion von OTC-Gleichungen nie die Arten von Regelmäßigkeiten angegeben haben, die es auf den Märkten überspielen kann und uns dadurch Gewinn bringt. Wie wir wissen, sind die Abhängigkeiten in der GP linear und alle anderen Abhängigkeiten (nicht-linear). Die Identifizierung linearer Abhängigkeiten in Preisreihen ist keine leichte Aufgabe, aber sie ist möglich, während nicht-lineare Abhängigkeiten schwieriger sind - ihre Vielfalt ist unendlich und es gibt keinen universellen Fänger für sie (wenn es nicht unser ОТС ist, natürlich). Jede einzelne muss eindeutig identifiziert werden, ein spezifischer Mechanismus muss dafür angepasst werden, und wir beten, dass sie (die nichtlineare Abhängigkeit) nicht versehentlich irgendeinen Koeffizienten in der Potenzreihe verändert, die sie beschreibt). Das Vorhandensein von Nichtlinearitäten im BP führt also zu Nichtmonotonie (ich spreche von TP ohne Schutzbefehle) in Form von glatten Schwellungen und Ausdünnungen. Mit anderen Worten: Wenn lineare Abhängigkeiten die Steigung der FR verändern, dann führen nichtlineare Abhängigkeiten zu Verformungen, z. B. zum Auftreten von dicken Ausläufern, usw. Ein Beispiel für eine lineare Beziehung zwischen benachbarten Proben in der PDF-Datei ist unten links dargestellt:

Das System auf der rechten Seite ist sehr nicht-linear:-)

Wir haben also nur einen einstellbaren Parameter im TS - H opt - und nur einen Parameter, der die Marktbedingungen charakterisiert - die Steilheit des FR. Der letztgenannte Parameter hängt offensichtlich kaum von den nichtlinearen Preisbildungsmerkmalen ab, so dass der OTS vorgibt, integral zu sein (im Sinne einer vollständigen Manipulation jeglicher Marktkombinationen).

P.S. Mist, der vorherige Beitrag ist verloren gegangen...