Maschinelles Lernen im Handel: Theorie, Modelle, Praxis und Algo-Trading - Seite 3032

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Wie messen Sie die Stabilität? Darüber denke ich auch gerade nach. Bisher scheint das zu passen:

(Summe der Abweichungen der Gleichgewichtspunkte von einer Geraden zwischen dem ersten und dem letzten Gleichgewichtspunkt) * Gleichgewicht

wen kümmert es, wie man die Balance maximiert, es gibt 100 Möglichkeiten, das zu tun...

Es ist wichtig zu erkennen, dass dieses Kriterium nicht ausreicht oder überhaupt nicht geeignet ist.

wen interessiert schon, wie man das Gleichgewicht maximiert, es gibt 100 Möglichkeiten....

Es ist wichtig zu erkennen, dass dieses Kriterium nicht ausreicht, oder dass es überhaupt nicht passt.

Ich will nicht das Gleichgewicht maximieren, sondern die Nachhaltigkeit. Ich frage mich, wie Mikhail das macht.

Eine der früheren Varianten - Minimierung des Spreads in der Reihe der Lots auf den Plots, die Strategie wurde "in ihrer Gesamtheit" trainiert, mit allen möglichen Aktionen (Stop, Trailing Stop, Exit, Reversal), Netting.

Es ging nicht in die reale wegen der "Bugs" auf Festungen.

Minimierung bei gleichzeitiger Maximierung der Anzahl der Trades, Paradox.

Eine der vergangenen Varianten - Minimierung des Spreads in der Reihe der Lots auf den Plots, die Strategie wurde "in ihrer Gesamtheit" trainiert, mit allen möglichen Aktionen (Stop, Trailing Stop, Exit, Reversal), Netting.

Es ging nicht in die Realität wegen der "Bugs" auf Forts.

Minimierung bei gleichzeitiger Maximierung der Anzahl der Trades, paradox.

Und was ist mit den aktuellen Varianten?

Können Sie das genauer erläutern? Wovon ausgehend? Von einer geraden Linie, wie ich vorgeschlagen habe?

Was ist mit den aktuellen Varianten?

Nehmen wir an, es gibt fünf Plots (Wochen, Monate)

1. Variante der maximalen aufeinanderfolgenden Verluste 1/2/7/2/1 - nur 13 min 1 max 7 spread 6

2. Variante 3/4/3/4/3 - nur 17 min 3 max 4 spread 1

die zweite ist steiler und wurde trainiert, um die max zu reduzieren, aber auch wenn diese Variante 7/8/7/8/7 ist, wurde sie der ersten vorgezogen und das Training hat sie herausgezogen.

Aktuell in der Codierung, ich werde es ausprobieren vielleicht werde ich etwas veröffentlichen.

Tja, und dementsprechend ist das Häkchen bei der out of the box, dass die Max-Reihe nicht über die Max-Reihe hinausgeht, nicht rausgegangen.

Lassen Sie es fünf Plots (Wochen, Monate)

1. Variante der maximalen aufeinanderfolgenden verliert 1/2/7/2/1 - nur 13 min 1 max 7 spread 6

2. Variante 3/4/3/4/3 - nur 17 min 3 max 4 spread 1

die zweite ist steiler und wurde trainiert, um die max zu reduzieren, aber auch wenn diese Variante 7/8/7/8/7, es war besser als die erste und Ausbildung zog es aus.

Aktuelle in der Codierung, werde ich versuchen, es vielleicht etwas veröffentlicht werden.

Nun, und dementsprechend die Prüfung auf die aus der Box, dass die max-Serie nicht über die max-Serie gehen nicht aus.

Interessanter Ansatz.

Meiner Meinung nach ist 7/8/7/8/7 (5 starke Drawdowns) schlechter als 1/2/7/2/1 (1 starker Drawdown). Aber man sollte auch experimentieren.

Es scheint mir, dass die Abweichung von einer geraden Linie automatisch alles berücksichtigt. Ich habe irgendwo über eine solche Methode gelesen. Vielleicht in einem Buch, vielleicht hier im Forum.

Es scheint mir, dass die Abweichung von einer geraden Linie automatisch alles berücksichtigt. Ich habe irgendwo über eine solche Methode gelesen. Vielleicht in einem Buch, vielleicht hier im Forum.

Versuchen Sie diese Methode - ich habe sie jetzt erfunden, sie unterscheidet sich ein wenig von meiner (sie ist schwieriger zu begründen :) ).

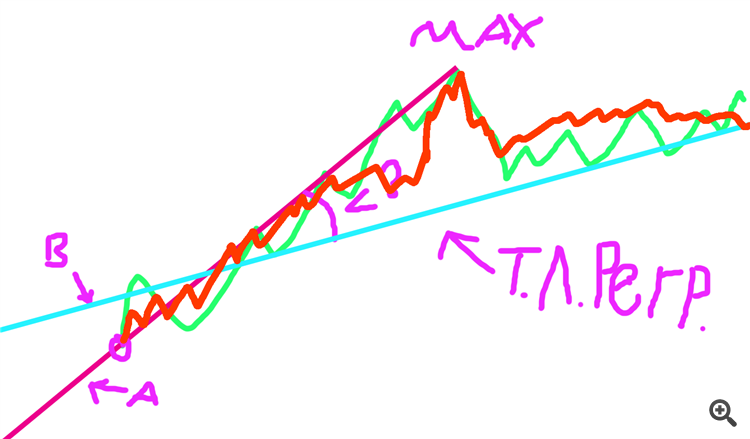

Die Linie A wird vom Anfang der Waage bis zum Maximum der Waage gezogen.

Linie B ist die lineare Regressions-Trendlinie.

Die Aufgabe besteht darin, den Winkel zwischen den beiden Linien zu finden. Oder drücke die Differenz des Steigungskoeffizienten in der linearen Gleichung zweier Vektoren durch den Koeffizienten aus.

Wenn Sie die Aufgabe lösen und in Code umsetzen, teilen Sie bitte die Funktion mit :)

Ja, beachten Sie, dass der Schnittpunkt links vom Ursprung liegen kann - auch bei negativen Koordinaten :)

Hier ist eine Methode, die Sie ausprobieren könnten - mir ist sie gerade eingefallen, etwas anders als meine (sie ist schwieriger zu rechtfertigen :) )

Die Linie A wird vom Anfang der Waage bis zum Maximum der Waage gezogen.

Linie B ist die lineare Regressions-Trendlinie.

Die Aufgabe besteht darin, den Winkel zwischen den beiden Linien zu finden. Oder drücken Sie die Differenz des Steigungskoeffizienten in der linearen Gleichung zweier Vektoren durch den Koeffizienten aus.

Wenn Sie die Aufgabe gelöst und in Code umgesetzt haben, teilen Sie bitte die Funktion mit :)

Ja, beachten Sie, dass der Schnittpunkt links vom Ursprung liegen kann - sogar in negativen Koordinaten :)

Sind Sie sicher, dass der Winkel die Stabilität der Kurve bestimmt? Hier ist eine weniger stabile Kurve unter deinem Maximum.

Oder diese stabilere Kurve:

Sind Sie sicher, dass der Winkel die Kurve stabil macht? Hier ist eine weniger stabile Kurve für Ihr Maximum.

Oder diese stabilere:

Ja, je kleiner der Winkel, desto stabiler ist das Gleichgewichtswachstum.

Ja. Je kleiner der Winkel, desto stabiler ist das Gleichgewichtswachstum.

Die Abweichung eines jeden Punktes von einer Geraden ist die offensichtliche Möglichkeit. Ich werde sie vorerst als meine Hauptvariante beibehalten.