千呼万唤非农终于登场,然而周五(10月2日)公布的非农就业数据大幅低于市场普遍预期的20.3万,仅增加14.2万,令市场大跌眼镜。这一数据料将令美联储年内加息预期快速降温。数据发布之后,美元指数短线急跌至95.24,现货黄金则受到推动一举突破1130美元/盎司,最高触及1137.80美元/盎司。

周五公布的9月非农就业数据显示,美国企业过去两个月收紧招聘,且9月薪资下降,这令人怀疑美国经济是否足够强劲,使美联储可以在年底前升息。

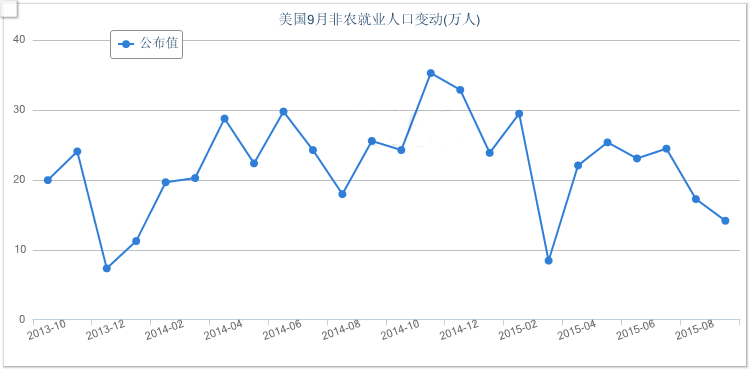

美国劳工部周五公布,9月非农就业岗位增长14.2万个,8月数据大幅下修至增长13.6万个岗位,初值为17.3万,此前市场普遍预期8月非农将会向上修正。这两个月的就业增长创下一年多以来最低,可能引发对于中国引领的全球经济放缓正削弱美国经济力道的担忧。

经济学家此前普遍预计,9月非农就业将自8月份的17.3万增加至20.3万。

此外,数据还显示,美国失业率维持在5.1%,维持在2008年以来最低水平;美国9月劳动力参与率62.4%,是1977年10月份以来最低水平;前值62.6%美国9月平均时薪较前月持平,美国9月每周平均工时为34.5小时(预估为34.6小时);美国9月民间部门岗位增加11.8万个(预估为增加19.5万个), 美国9月制造业岗位减少0.9万个(预估为持平),美国9月政府部门岗位增加2.4万个。

弱于预期的非农报告发布之后,美国两年期/五年期收益率之差缩窄,显示市场预计美联储将不会在今年晚些时候加息;美指触及95.28低位;欧元/美元直线拉升逾百点,上涨逾1%并升穿1.13;美元/日元大挫至119.3,触及三周低点;英镑/美元扩大涨幅至1.5212;美元/加元下挫至两周低位1.3184;美元/瑞郎刷新日低至0.9684;澳元/美元小涨约30点至0.7061;纽元/美元刷新两周高位0.6453;美国股市扩大跌幅,道指下滑逾1%;现货黄金扩大涨幅,最高触及1137.80美元/盎司;现货白银扩大涨幅,最高触及15.05美元/盎司。

一直以来,美联储官员密切关注就业数据的动向以判断近10年来的首次加息时机。失业率稳定下滑,但这在很大一部分上是由于劳动参与率处于1970年代以来的最低位。

疲软的非农报告辩护了美联储上个月推迟加息的决定。随着海外市场经济放缓、美元走强和油价走低,这阻碍了美国出口和制造业的增长,并提高了雇主招聘员工之前犹豫的风险。

据美国联邦基金利率期货显示,美国9月非农数据公布后,交易员认为10月加息的几率为5%,此前预期为14%;认为12月加息的几率为27%,此前预期为44%。

数据发布之后,华尔街日报点评称,本次就业报告显示美国就业市场在经历连续18个月的健壮发展期后,受近期股市动荡与中国经济放缓的影响,复苏进程在这个夏季有所放慢(过去三个月非农平均就业人口增速为+16.7万/月,去年均值为+26万/月)。

素有“美联储通讯社”之称的华尔街日报记者John Hilsenrath指出,9月非农数据走软并不会使美联储官员对就业市场的表现过度担忧,但此次数据确实降低了本月加息的可能性。美元走强及海外经济体的疲软给美国经济造成了冲击,从而拖累了就业市场的表现。鉴于目前劳动参与率走低,美国并不需要创造大量的工作岗位以保证失业率维持在低位,这样的情况下美联储官员可能并不会放弃年内加息的计划。

前达拉斯联储主席费舍尔表示,美联储用货币政策刺激经济的能力已经体现,美联储主席耶伦“已经令自己无路可退”。

前PIMCO首席执行官埃利安表示,9月非农报告令人感到失望,这减小了美联储在10月进行加息的可能,市场开始担忧美国经济是否正在放缓。

FTN Financial经济学家Chris Low指出,非农就业数据可能让美联储“感到挫败”,该数据是表明美国经济放缓的“一长串数据清单”中的最新一个。

德意志银行固定收益交易主管Gary Pollack称,就业报告是美联储加息道路上的一个重大障碍,因9月非农不仅反映出就业增长疲软,而且薪资增幅竟然为零,预期美联储会等到2016年再加息。

富国基金管理的首席投资组合策略师BRIAN JACOBSEN指出,经济并不像许多人想象的那样绝缘。8月就业数据下修,9月数据低于预期。平均时薪没有改善,制造业每周工时萎缩。对于这样的报告,任何粉饰都于事无补。

法国巴黎银行驻纽约外汇分析师VASSILI SEREBRIAKOV表示,这是一个低迷的数据,可能会令美联储把加息时间推迟到2016年。短期内美元兑日元的受创程度将最大,不过兑大宗商品货币不会如此,因为我认为这个数据对风险偏好是利空的。

EDWARD JONES的投资策略师KATE WARNE称,这个数据有点出乎意料,因为不仅远低于预期,而且7月和8月的数据也被下修,因此这明显暗示经济较预期有些疲弱。但重点不是经济步履蹒跚,而是以前我们也看到过增长缓慢,消费者支出的力道可能推动经济继续以大约2%的速度增长,这也是过去六年经济扩张的速度。

所有人都希望第二季经济的反弹能带来更强劲的增长,很可惜不是这样。股市明显以下跌做出回应,但有两件事情值得注意:首先,这降低了美联储未来数月升息的可能性,但我并不认为这会打消联储在未来某个时段将利率调高至零上方的意愿。其次,即便数据下修和经济增长放缓,这也不是衰退的前奏,这更可能像是我们以往看到的缓慢、疲软和不规律的增长。