Optimizasyon Sonucunda Yardıma İhtiyacınız Var - sayfa 2

Ticaret fırsatlarını kaçırıyorsunuz:

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

x ve P(x) sayılarının kökenini anlamaya çalışıyorum, sanırım ingilizce ilk diliniz değil, bu yüzden herhangi bir sonuç çıkarmadan veya kafa karıştırmadan önce kullandığınız terimlerin anlamlarını anladığımızdan emin olmak istiyorum. ifadeler.

"işlem başına %0,5'lik sabit bir riskle"

İşlem başına %0,5 risk nedir? Bu, piyasanın pozisyonunuz aleyhine hareket etmesi ve pozisyonun stoploss fiyatından kapanması durumunda hesap bakiyesinin %0,5'ini riske ettiğiniz anlamına mı geliyor?

"bu, hesap bakiyemin %50'sinde %0,35 oranında bulunduğum anlamına gelir"

Bozulma riski bir zaman faktörü hesaplamasıdır, yani hesapladığınız sayılarla yaptığınız ifadedeki birimlerin "işlem başına" veya "haftada" veya "ayda" olması amaçlanmıştır.

Şu anda x ve P(x)'in nereden geldiğini söyleyemem ama bu, buradaki birimleri belirler.

Ne yaptığınızı anlamama yardım edin, ben de hesaplamaları doğru uygulayıp uygulamadığınızı belirlemek için zaman ayırmaktan büyük mutluluk duyacağım.

merhaba philip

ve burada bana yardım ettiğin için teşekkürler :)

İşlem başına %0,5 risk tam olarak bu demektir. Piyasa benim pozisyonuma karşı hareket ederse ve SL'ye ulaşırsa kaybedeceğim miktardır.

%0.35 değeri, tüm testin (yaklaşık 8 yıllık bir süre... ) dönemi içindir, X ve P(X) de bu rapordan alınmıştır.

Bu hesaplamayı yapmak için hangi süre için mantıklı olacağını gerçekten çözemiyorum!

10.01.2001 - 10.01.2002 dönemini alalım

Faktörü o dönemde hesaplamak mantıklı olur mu? Kazanma ve kaybetme arasındaki ilişkiyi belirlemek için burada yeterli veri var mı... ?

umarım bu sefer açık olabilmişimdir :)

Bozulma riskini kullanma şekliniz, bir zaman periyodu (aylık, haftalık, yıllık, vb.) . Kireçlenme riskinin ortaya çıkan çıktısının gerçekte ne anlama geldiği (birimleri) açısından önemlidir.

Bazen ilk önce doğru soruyu sorduğunuzdan emin olmaya odaklanmak yardımcı olur (başka bir deyişle, hesaplamaya çalıştığınız yanıtın gerçekten ihtiyacınız olan/cevaplanmasını istediğiniz soruyu yanıtladığından emin olun).

Örneğin, müvekkilim aylık bir zaman çizelgesinde çalışıyor. Günlük veya haftalık şeyler umurlarında değil, onlar için her şey aylık sonuçlarla ilgili. Bu yüzden benim durumumda haftalık sonuçlar veya işlem bazında yıkım riskini hesaplamak benim için hiç iyi değil.

Bu nedenle, geriye dönük testte yapmam gereken, aylık olarak ortalama getiri oranını (kar, zarar, ROR, vb.) yakalamaktır. Aşağıdaki gibi bir şey:

Yıkım metriklerini hesaplamak için önce zaman çerçeveniz için verileri bir araya getirmelisiniz. Bu örnekte benim durumumda, aylık getiri oranı sonuçlarını bir araya getirmem, aylık ortalama ROR'u hesaplamam ve ardından bu aylık getiri oranlarının standart sapmasını hesaplamam gerekiyordu.

Bu örnekte, aylık ortalama ROR %8'lik bir standart sapma ile %12 idi... geriye dönük test sonuçlarından bu ileriye dönük altın değerinde olmalıydı, ancak değildi (görebildiğiniz gibi). Not Hesabımın ne zaman mahvolacağını (bu önemsiz bir soru) bilmekle ilgilenmiyorum, bunun yerine ne sıklıkta beklemem gerektiğini bilmekle daha fazla ilgilendiğim için, mahvolma riskine kayıp riski (ROL) olarak atıfta bulunuyorum. hesabın sabit bir miktarda su altında kalması, diyelim ki %20.

Dolayısıyla, %8 standart sapma ile aylık %12'lik bir ROR, hesabımın, zamanın yaklaşık %6,5'inde (ay sonu olaylarının %6,5'i veya yaklaşık 15 ayda bir) hesap değerinde %7,4'lük bir kayıp yaşamasını bekleyebileceğim anlamına gelir. .

Bu nedenle, başlangıçta açıklanamaz görünen ileri test sonucuna hazırlıksız yakalanmış olsam da, geriye dönük test sonuçlarına dayanarak böyle bir aylık sonuç beklemek tamamen mantıklıydı, 15 ayda bir, hesabımın yüksek puanında böyle olumsuz bir düşüş bekleyebilirim.

Görüyorsunuz, anlamlı bir kayıp riski değerlendirmesi hesaplamanız için öncelikle hangi zaman aralığının sizin için uygun olduğuna karar vermeli ve ardından sonuçları, RoR'nin ortalama ve standart sapmasını hesaplamaya uygun bir biçimde bir araya getirmelisiniz. o zaman diliminde.

Geriye dönük testten bu verilere sahip olduğunuzda, yıkım riski (veya buna atıfta bulunmak istediğim gibi kayıp riski) hesaplarını kullanarak sayısız istatistiksel tabanlı analiz gerçekleştirebilirsiniz.

Bir sürü sorum var!!

yeni başlayanlar için....

1- Aylık hesaplamalarınızda sabit konum boyutunu mu varsayıyorsunuz?

2- İlk para yatırma işleminde her aylık test yapılıyor mu? önceki ayların ilerlemesinden bağımsız olarak ?

ilk iki sorunun cevabının EVET olduğunu varsayarsak :)

100 işlemlik 14 grup için ROR hesapladım

0,01 lot büyüklüğü kullandım ve her grup için 700$'lık ilk depozito hesaplamasını yaptım

ve aşağıdaki sonuçları aldı:

(Excel yüklemem gerekiyor değil mi...?)

1-> %0

2-> + %12

3-> %0

4-> + %18

5-> - %3

6-> -8%

7-> +%22

8-> -3%

9-> +%11

10-> +%23

11-> +%17

12-> +%7

13-> -8%

14-> +%2

bu verilerden %10,47'lik bir standart sapma ile ortalama %6,5'lik bir ROR'a sahibim

Şimdi ikinci kısmı nasıl hesaplayacağımdan emin değilim:

"Yani, %8 standart sapma ile aylık %12'lik bir ROR, hesabımın, zamanın yaklaşık %6,5'inde (ay sonu olaylarının %6,5'i veya yaklaşık 15 ayda bir) hesap değerinde %7,4'lük bir kayıp yaşamasını bekleyebileceğim anlamına geliyor. )."

Bir sürü sorum var!!

yeni başlayanlar için....

1- Aylık hesaplamalarınızda sabit konum boyutunu mu varsayıyorsunuz?

2- İlk para yatırma işleminde her aylık test yapılıyor mu? önceki ayların ilerlemesinden bağımsız olarak ?

Evet, olay kronolojisi önyargısını analizden çıkarmak istiyorsanız, geriye dönük test her zaman etkili bileşik oluşturmadan YAPILMALIDIR. Ağırlıklı olmayan istatistiksel analizler (ortalama ve standart sapma alma vb.) kullanmayı planlıyorsak, her bir olayı (işlem) diğer tüm olaylarla eşit ağırlığa yerleştirmeliyiz. Bunun zaten farkında olduğundan şüpheleniyorum.

İleriye dönük test/canlı test yaparken bir seçim yapmalısınız - ileriye dönük testin tamamen para kazanmakla ilgili olmasını mı istiyorsunuz (bileşik o zaman geçerli olmalıdır) veya ileriye dönük testin bunlara uygun veriler üretmesini mi istiyorsunuz? istatistiksel analiz türleri?

Örnekleme periyodunun matematiksel sınırında, istatistiksel önyargı faktörlerinin birliğe gittiği bir ticareti yakalayacak kadar küçük hale geldiğine dikkat etmeliyim, bu nedenle stat önyargısının yürürlükte olduğu gerçeğini göz ardı ederek ortaya çıkan hataların minimum düzeyde olabileceğini belirtmeliyim. o durumlar.

Tüm bu anlamsız sözlerin amacı, hem geriye dönük testlerinizle hem de ileriye dönük testlerinizle (veya canlı ticaretle) ve ikisi arasındaki istatistiklerin matematiksel olarak karşılaştırılabilir olmasını istiyorsanız, karar vermeniz gerektiğini söylemektir. o zaman geriye dönük testi, elde edilen verileri ileri testler için ilgili istatistiklerle eşleştirmeye (başka bir matematiksel terim) uygun hale getirecek şekilde yönettiğinizden emin olmanız gerekir.

Geriye dönük testleri, geriye dönük testte yapmanın tek yolu başlangıç hesap bakiyesine değişmez sabit lot büyüklüğü ile yapmaktır.

ilk iki sorunun cevabının EVET olduğunu varsayarsak :)

100 işlemlik 14 grup için ROR hesapladım

0,01 lot büyüklüğü kullandım ve her grup için 700$'lık ilk depozito hesaplamasını yaptım

ve aşağıdaki sonuçları aldı:

(Excel yüklemem gerekiyor değil mi...?)

1-> %0

2-> + %12

3-> %0

4-> + %18

5-> - %3

6-> -8%

7-> +%22

8-> -3%

9-> +%11

10-> +%23

11-> +%17

12-> +%7

13-> -8%

14-> +%2

bu verilerden %10,47'lik bir standart sapma ile ortalama %6,5'lik bir ROR'a sahibim

Şimdi ikinci kısmı nasıl hesaplayacağımdan emin değilim:

"Yani, %8 standart sapma ile aylık %12'lik bir ROR, hesabımın, zamanın yaklaşık %6,5'inde (ay sonu olaylarının %6,5'i veya yaklaşık 15 ayda bir) hesap değerinde %7,4'lük bir kayıp yaşamasını bekleyebileceğim anlamına geliyor. )."

Geriye dönük testten verilerinizi aldıktan sonra ve verilerin yukarıdaki gönderide tartışıldığı gibi hazırlanması şartıyla, gelecekteki kayıp riskinizi hesaplamak için hangi denklemi kullanmak istediğinizi seçebilirsiniz.

Bileşik kullanacak mısınız, kullanmayacak mısınız? Bileşik kullanmayı düşünmüyorsanız, denklem aşağıdaki gibi basittir:

Ve böylece R'nizi (100 işlemden sonra hesabınızın %10 düşmesini bekleyebileceğiniz sıklık) şu şekilde hesaplıyoruz:

Dolayısıyla bu örnekte soru şudur: "100 işlemden sonra hesabımın yüksek puandan en az %10'luk bir düşüş yaşamasını ne sıklıkla bekleyebilirim?" cevap "bunun% 30,5'i olacak" dır.

Ya da tersine çevirmek için "hesabım en az üç 100 işlem döneminde bir en az bir kez yüksek su işaretinin %10'u kadar düşmeli" diyebilirsiniz. Bu, eğer birleştirme yapmazsanız.

İleriye dönük test veya canlı test için hesabınızda birleştirme yapmayı düşünüyorsanız, o zaman aynı RoR% ve stand-dev'i kullanırsınız (bunları olay kronolojisi önyargısı olmadan oluşturduğunuz için, bu kullanımla da eşlenebilirler) o zaman basitçe daha karmaşık forumu kullanın:

Ve böylece, sizin geliştirdiğiniz gibi bir ticaret stratejisine dayanan bir bileşik ticaret yöntemi için R'yi hesaplıyoruz ve şunu elde ediyoruz:

Bu durumda, bileşik oluşturma veya birleştirmeme arasındaki fark, beklendiği gibi hesaplanan kayıp riskinde (%30,6'ya karşı %30,5) çok az fark yaratır, ancak Sharpe Oranınız şuysa bileşik oluşturma her zaman bileşik oluşturmamaktan (en azından istatistiksel olarak) daha kötü performans gösterecektir. <1. (sizinki 0.62, 1'in çok altında)

Burada aynı sayfada olduğumuzdan emin değilim...

formüller çok tanıdık...

ancak eldeki değerlerin dağılımı için hesap bakiyesinin en az %10'unu kaybetme şansının %30,5 olması gerçekten mantıklı mı?

14 değerden oluşan bu set için maksimum düşüşün %8 olduğunu ve bu değerin kendisini yalnızca iki kez tekrar ettiğini ve hiçbir zaman bunun altına düşmediğini göz önünde bulundurun!

yani %30,5'in %10'luk bir düşüşe sahip olması burada oldukça orantısız görünüyor...

Kendi küçük araştırmamı yaptım ve %10'luk bir düşüş yaşama olasılığını hesaplamaya çalıştım ve farklı bir sonuç elde ettim.

Aşağıdaki formülü kullandım:

X, ortalama μ ve standart sapma σ ile normal dağılımdan rastgele bir değişkendir

X = - %10

µ = %6.5

σ = %10,47

normal dağılımın simetrik doğası nedeniyle + 1.576 kullanabilirim

Z'ye kadar kümülatif olasılık -> Φ(t)=P(Z≤t) ile verilir

ama 1-Φ(t) = 1 - P(1.576) = 1 - 0.9418 = 0.0582 = %5.8 olan Tamamlayıcı kümülatifi hesaplamam gerekiyorBir anlam ifade ediyor mu ?? aynı şeyden mi bahsediyoruz?

X, ortalama μ ve standart sapma σ ile normal dağılımdan rastgele bir değişkendir

X = - %10

µ = %6.5

σ = %10,47

fakat 1-Φ(t) = 1 - P(1.576) = 1 - 0.9418 = 0.0582 = %5.8 olan Tamamlayıcı kümülatifi hesaplamam gerekiyorBir anlam ifade ediyor mu ?? aynı şeyden mi bahsediyoruz?

Burada µ ortalama düşüş mü yoksa ortalama getiri oranı mı? Ve burada σ , düşüşün standart sapması mı yoksa RoR'nin standart sapması mı? Tamamlayıcı kümülatif, %10'luk bir düşüş olasılığı mı yoksa -%10'luk bir getiri oranı olasılığı mı?

Anladığım kadarıyla, getiri riskinizi risk risk değerlerinizle karıştırıyorsunuz. Düşüş riski istatistiklerini hesaplamak istiyorsanız, her işlem için düşüşü hesaplamanız gerekir (kar/zarar değil, ticaret "canlı" iken geçici düşüş), böylece işlem başına ortalama düşüşü hesaplayabilirsiniz ve stddev, ardından tamamlayıcı kümülatif değer, ne düşündüğünüzü temsil edecektir.

Yıkım riskinden bahsediyoruz (özellikle kayıp riski, daha da genelleştirilmiş bir yıkım riski hesaplama durumu). Bu makaleye göz atın, gerçekten okuyun ve sadece kullanılan kelimelerin belirli nüanslarını gözden geçirmeyin.

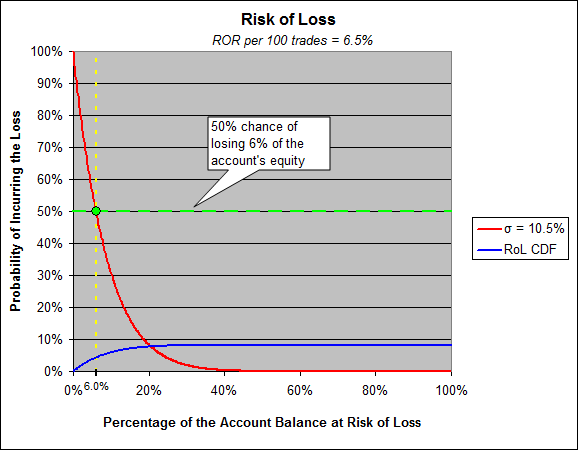

İkinci sayfada, 1-sigma kaybetme riskini hesaplamak için çok basit bir hesaplamamız var, sigmanız %10.47'dir. %10,47 kaybetme riski, davanız için %6,5 olan ortalama getiri oranınıza bağlıdır. Keskinliğiniz 1'in altında (genellikle iyi bir şey olarak kabul edilmez) ve %10,47 (1-sigma) kaybetme riskiniz %29,1'dir.

Bu grafik için ordinat ve apsisi not edin, insanlar her zaman buna takılır. Y ekseni, aklınızda birkaç önemli soruya ilham vermeli ve bunları yanıtlamak, düşüşün ne anlama geldiğini anlama yolunda sizi yönlendirecektir. Kendinize "Nasıl oluyor da %0,1'lik bir kayıp yaşama olasılığım %100'e yakın?" diye sorun.

Bir düşünün, kayıp/zarar riskiyle neyi hesapladığımızı düşünün, ticaretinizin öz sermaye-zaman grafiğinin nasıl göründüğünü düşünün ve her seferinde yeni bir en yüksek seviyeyi belirlediğini ve sonra o kadar hafif geri çekildiğini anlayın ki bu çok hafif geri çekilme, yeni belirlenen yüksek su işaretinden bir düşüş.

Her halükarda, insanlar 1 sigma ile ilgili olarak kayıp riskini düşünme eğiliminde değiller, yazı tura gibi 50/50 açısından düşünmeye meyillidirler. Peki, hesabınızın zamanın %50'sini kaybedeceği öz sermaye miktarı nedir? Cevap: %6

100 işlemlik herhangi bir turun sonunda %6 kaybetme şansınız 50/50'dir.

Ayrıca bu hesaplamanın sadece 14 örneğin istatistiklerine dayandığını anlayın, genellikle bu hesaplamalar tarafından üretilen sayılara "alt limitler" olarak atıfta bulunuruz. Yani, zamanın %50'sinde hesap öz sermayenizin %6'sını kaybedeceğinizi hesaplarken, bu değeri gerçekten "en az %6, ancak açıklanmayan risk faktörleri nedeniyle muhtemelen daha yüksek" anlamına geldiğini düşünüyoruz.

Stratejilerinin kutsal kase olduğunu gösteren geriye dönük testler olmasına rağmen, insanların %75'inin forexte para kaybetmesinin bir nedeni var. Veriler, yıkım riskini hesaplamak için ellerindedir (yani gerektiğinde verileri üretebilirler), ancak kâr faktörü ve beklenen getiri vb. olan umut ve hayaller üzerinden satılırlar.

Yine de sözüme inanma, makale sende, David'e vur ve sor, bu konuda konuşmayı sever. Ve teste tabi tutun. Geriye dönük test edilmiş stratejinizi alın ve ileriye dönük bir teste sokun ve ne olduğunu izleyin. (Bu deneyi farkında olmadan kendim yaptığımda yukarıdaki sonuçlarıma baktınız mı?)

(ve kayıp riski analizlerinde keşfedilecek başka bir finansal epiphany parçası daha var, Sharpe Ratio'nun finansal analistler arasında neden bu kadar saygı gördüğünü keşfedeceksiniz ve sonra onun birincil zayıflığını ve insanların neden "beta öldürür" dediğini anlayacaksınız)

TAMAM

Sanırım bunu anladım. Teşekkürler

yarın daha fazla soruyla döneceğim :)

Ey ...

Hala anlamadığım bir şey var.... Bu hesaplamayı etkileyen başka faktörler yok mu?

Aylık olarak hesaplanan ROR sonuçlarınızı alalım

Bir ayda ne kadar çok işlem olursa, ROR'un o kadar yüksek olduğunu varsayalım (tartışma adına)

örneğin: 0 işlem için %0 kazanırsınız

10 işlem için %5 (ortalama) yaparsınız

20 işlem için %10 (ortalama) kazanırsınız

ve benzeri...

30 aylık süre için ROR dağılımında yüksek bir değer dağılımı olduğunu varsayalım (her ay için tamamen farklı sayıda işlem yapıldı)

yani ortalama getiri %10 ve standart sapma %20 ve negatif ROR yoktu (negatif sayıda işlem yapamazsınız...)

şimdi %20 olan bir standart sapma kaybı riskinin hesaplanması bize yaklaşık %37 verecek... ki bu gerçekten hiçbir anlam ifade etmiyor..

Burada nereye gittiğimi görüyor musun?