Optimizasyon Sonucunda Yardıma İhtiyacınız Var

EA'yı optimize edilmiş parametrelerle başka bir zaman öncesinde test edin (optimize ettiğiniz sürenin dışında).

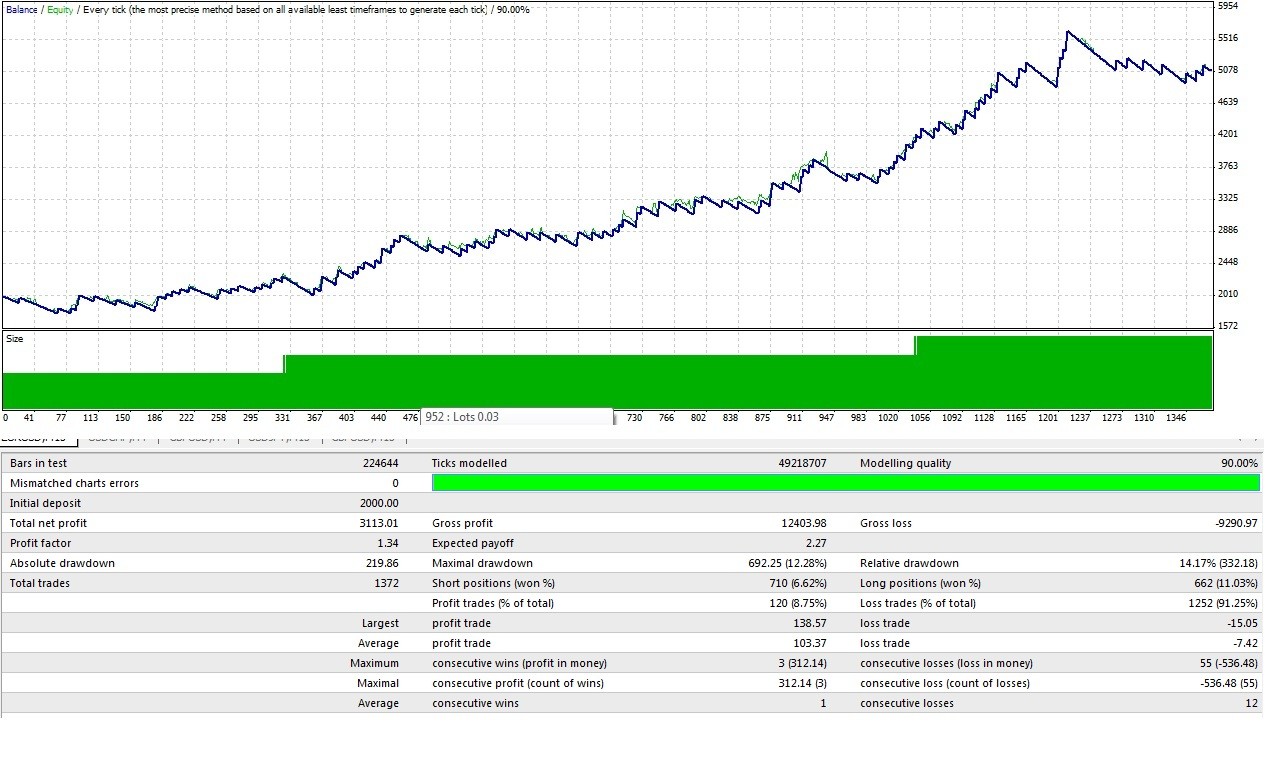

Kâr, iyi bir optimizasyon parametresi değildir, kâr faktörü ve düşüş, bir strateji hakkında daha fazla şey söyler.

benim 2 sent.

Bir optimizasyon sonucundan optimal bir ayara karar vermekte zorlanıyorum.

Birisi lütfen bana bir optimizasyon sonucu, en düşük dezavantaj , kâr faktörü veya dikkate almam gereken herhangi bir şey arasından en iyisinin hangisi olduğunu söyleyebilir mi?

Teşekkürler!

Kısa cevap, bunların HİÇBİRİNİN iyi olmadığıdır. İlk olarak, sadece "bunu" düşünün... yatırım endüstrisidir, optimizasyon raporunuzda gördüğünüz terimlerle kendi geçmişini rapor eden HERHANGİ bir profesyonel yatırım firması veya fon yöneticisi görüyor musunuz? Bazıları maksimum düşüşü bildirecek, ancak kimse kâr faktörü veya beklenen getiri veya toplam kârdan bahsetmiyor. (Kimse dememeliyim, çoğunlukla bu aynı tür numaraları bildiren dolandırıcılar, "Sadece 7 haftada 3000 doları 30 milyon dolara çevirdim!" diye kitaplarını satın almanızı isteyen adamlar) O halde etrafınıza bir bakın. ve sonra kendinize "Neden profesyoneller bunları kullanmıyor?" diye sorun.

İkincisi, bildirildiği gibi, bu çıktıların hiçbirinin kullanılmamasının iyi bir nedeni vardır (herhangi bir standart sapma görüyor musunuz?) gelecekteki performans.

Başlangıç olarak, Sharpe Oranınızı ve Yıkım Riskinizi hesaplayabilmeniz için getiri oranlarının standart sapmasına (günlük, işlem başına, haftalık, vb.) ihtiyacınız vardır. Bu sayılarla, test parametrelerinin performansını endüstrinin geri kalanıyla daha uyumlu bir şekilde sıralamaya başlayabilir ve aynı zamanda bir beklentiyle konuşmak için geçmiş sonuçlardan yararlanma söz konusu olduğunda gerçek bir istatistiksel temele sahip olabilirsiniz. gelecekteki sonuçlar.

EA'yı optimize edilmiş parametrelerle başka bir zaman öncesinde test edin (optimize ettiğiniz sürenin dışında).

Kâr, iyi bir optimizasyon parametresi değildir, kâr faktörü ve düşüş, bir strateji hakkında daha fazla şey söyler.

benim 2 sent.

Teşekkürler, dönem filtreleme üzerinde çalışıyorum.

Kısa cevap, bunların HİÇBİRİNİN iyi olmadığıdır. İlk olarak, sadece "bunu" düşünün... yatırım endüstrisidir, optimizasyon raporunuzda gördüğünüz terimlerle kendi geçmişini rapor eden HERHANGİ bir profesyonel yatırım firması veya fon yöneticisi görüyor musunuz? Bazıları maksimum düşüşü bildirecek, ancak kimse kâr faktörü veya beklenen getiri veya toplam kârdan bahsetmiyor. (Kimse dememeliyim, çoğunlukla bu aynı tür numaraları bildiren dolandırıcılar, "Sadece 7 haftada 3000 doları 30 milyon dolara çevirdim!" diye kitaplarını satın almanızı isteyen adamlar) O halde etrafınıza bir bakın. ve sonra kendinize "Neden profesyoneller bunları kullanmıyor?" diye sorun.

İkincisi, bildirildiği gibi, bu çıktıların hiçbirinin kullanılmamasının iyi bir nedeni vardır (herhangi bir standart sapma görüyor musunuz?) gelecekteki performans.

Başlangıç olarak, Sharpe Oranınızı ve Yıkım Riskinizi hesaplayabilmeniz için getiri oranlarının standart sapmasına (günlük, işlem başına, haftalık, vb.) ihtiyacınız vardır. Bu sayılarla, test parametrelerinin performansını endüstrinin geri kalanıyla daha uyumlu bir şekilde sıralamaya başlayabilir ve aynı zamanda bir beklentiyle konuşmak için geçmiş sonuçlardan yararlanma söz konusu olduğunda gerçek bir istatistiksel temele sahip olabilirsiniz. gelecekteki sonuçlar.

Vay harika! Bu benim için yeni bir şey ve daha ileri gitmek için sabırsızlanıyorum. Ayrıca, bahsettiğiniz "Keskin Oran" ve "Yıkılma Riski" aramaları yoluyla istatistik analizörünüze rastladım ve indirdim.

Çok teşekkür ederim, bundan çok şey öğreneceğim.

Teşekkürler, dönem filtreleme üzerinde çalışıyorum.

Vay harika! Bu benim için yeni bir şey ve daha ileri gitmek için sabırsızlanıyorum. Ayrıca "Keskin Oran" ve "Yıkılma Riski" aramaları yoluyla statik analizörünüze rastladım ve indirdim.

Çok teşekkür ederim, bundan çok şey öğreneceğim.

hata... özür dilerim efendim :)

Bu statik analiz cihazını bir EA'ya nasıl uygularsınız? hatta nasıl açıyorsun? bir yerlerde kullanım kılavuzu var mı? ?

hata... özür dilerim efendim :)

Bu statik analiz cihazını bir EA'ya nasıl uygularsınız? hatta nasıl açıyorsun? bir yerlerde kullanım kılavuzu var mı? ?

Bu kasıtlı olarak kara kutu DEĞİLDİR... kodun kendisinin ne yaptığını veya istatistiklerin kendilerinin başarmayı amaçladığını anlayamıyorsanız, kodları kullanarak elde edeceğiniz herhangi bir değer yoktur.

Bir hıyar olmaya çalışmamak, bunun sadece bir balık elde etmek değil, gidip kendiniz için balık tutmanız gereken durumlardan biri olduğunu söylemek. Sana oltayı, yemi verdim ve seni gölün yönünü gösterdim. Yine de balıklar hakkında konuşmak her zaman ilgimi çekmiştir, bu yüzden olta takımımı kullandıktan sonra beni eğlendirecek bir şey yakalarsanız veya ilginç bir hikayeniz varsa, o zaman bunu duymayı ve sizinle iletişim kurmayı çok isterim. O zamana kadar balık avında bol şans :)

1005phillip :

It is intentionally NOT blackbox...if you can't comprehend what the code itself does, or the statistics themselves are aimed at accomplishing, then there really isn't any value for you to gain by using the codes.

Not trying to be a prick, just saying this is one of those circumstances where you need to go and fish for yourself and not merely be handed a fish. I've given you the fishing pole, the bait, and pointed you in the direction of the lake. I'm always interested in talking about the fish though, so if you catch something or have an interesting tale to regail me with after having used my fishing gear then I'd love to hear it and engage with you then. Until then, best of luck fishing :)

lol... benzetmeyi sevdim

Teşekkürler

biraz "altın" balık alırsam seninle kesinlikle paylaşacağım

350 piplik bir Tp'ye sahip bir robot tanımladım

ve 20 piplik bir SL

yukarıdaki çıktıyı takip ederek ^

ticaret başına %0,5'lik sabit bir riskle (20 pip = %0,5)

hesaplama mantıklı mı?

(hesaplama kolaylığı için sunum değerlerini yuvarlayın)

x P(x)

350 %8

-20 %92

E(x²)= 350² (0.08) - 20²(0.92) = 9432

E(x) = 350 (0.08) - 20(0.92) = 9.6

σ = kare ( E(x²) - (E(x))² ) = 96.64

E(x)% = 9,6/20 * 0,5% = 0,24 (= 0,0024)

σ% = 96.64/20 * %0.5 = %2.416 (=0.02416)

%50 kaybetme olasılığı:

R = e^[(-2a/d)*(ln(1-z)/ln(1-d))] = e^[-0.1986*(-0.6931/-0.0244)] = 3.5 * 10^-3 | burada, a=0.0024; d=0.02416; z=0.5 (% 50)

bu, hesap bakiyemin %50'sinde %0,35'lik bir paya sahip olduğum anlamına gelir

x ve P(x) sayılarının kökenini anlamaya çalışıyorum, sanırım ingilizce ilk diliniz değil, bu yüzden herhangi bir sonuç çıkarmadan veya kafa karıştırmadan önce kullandığınız terimlerin anlamlarını anladığımızdan emin olmak istiyorum. ifadeler.

"işlem başına %0,5'lik sabit bir riskle"

İşlem başına %0,5 risk nedir? Bu, piyasanın pozisyonunuz aleyhine hareket etmesi ve pozisyonun stoploss fiyatından kapanması durumunda hesap bakiyesinin %0,5'ini riske ettiğiniz anlamına mı geliyor?

"bu, hesap bakiyemin %50'sinde %0,35 oranında bulunduğum anlamına gelir"

Bozulma riski bir zaman faktörü hesaplamasıdır, yani hesapladığınız sayılarla yaptığınız ifadedeki birimlerin "işlem başına" veya "haftada" veya "ayda" olması amaçlanmıştır.

Şu anda x ve P(x)'in nereden geldiğini söyleyemem ama bu, buradaki birimleri belirler.

Ne yaptığınızı anlamama yardım edin, ben de hesaplamaları doğru uygulayıp uygulamadığınızı belirlemek için zaman ayırmaktan büyük mutluluk duyacağım.

// 0.5% risk per trade @ 20 pip SL double maxRisk = 0.005 * AccountBalance(), spread = Ask-Bid, risk = 20 * pips2dbl + spread, minLot = MarketInfo( Symbol (), MODE_MINLOT), lotStep = MarketInfo( Symbol (), MODE_LOTSTEP), perLotPerPoint = PointValuePerLot(), maxLossPerLot = (risk+Slippage.Pips*pips2dbl) * perLotPerPoint, size = maxRisk / maxLossPerLot; // Must still round to lotStep. size = MathFloor (size/lotStep)*lotStep; at.risk. new = size * maxLossPerLot; // Export for Comment if (size < minLot){ /*at.risk.new=0;*/ return ( 0 ); } ... double PointValuePerLot() { // Value in account currency of a Point of Symbol. /* In tester I had a sale: open=1.35883 close=1.35736 (0.00147) * gain$=97.32/6.62 lots/147 points=$0.10/point or $1.00/pip. * IBFX demo/mini EURUSD TICKVALUE=0.1 MAXLOT=50 LOTSIZE=10,000 * IBFX demo/standard EURUSD TICKVALUE=1.0 MAXLOT=50 LOTSIZE=100,000 * $1.00/point or $10.00/pip. * * https://www.mql5.com/en/forum/127584 CB: MODE_TICKSIZE will usually return the * same value as MODE_POINT (or Point for the current symbol), however, an * example of where to use MODE_TICKSIZE would be as part of a ratio with * MODE_TICKVALUE when performing money management calculations which need * to take account of the pair and the account currency. The reason I use * this ratio is that although TV and TS may constantly be returned as * something like 7.00 and 0.00001 respectively, I've seen this * (intermittently) change to 14.00 and 0.00002 respectively (just example * tick values to illustrate). */ return ( MarketInfo( Symbol (), MODE_TICKVALUE) / MarketInfo( Symbol (), MODE_TICKSIZE) ); // Not Point. }

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Bir optimizasyon sonucundan optimal bir ayara karar vermekte zorlanıyorum.

Birisi lütfen bana bir optimizasyon sonucu , en düşük dezavantaj , kar faktörü veya dikkate almam gereken herhangi bir şey arasından en iyisinin hangisi olduğunu söyleyebilir mi?

Teşekkürler!