İsteğe bağlı bir TS için SL ve TP siparişlerinin optimum değerleri. - sayfa 14

Ticaret fırsatlarını kaçırıyorsunuz:

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Bu yüzden en baştaki problem ifadesinin kelimenin en dar anlamıyla dar olduğunu düşünüyorum. Bana öyle geliyor ki, bunun genel durumla ilgisi yok. :o( Ama belki yanılıyorum.

Pekala, ahbap, baba! Burada dar olanla yuvarlanıyorum - zorlukla her şeyi birbirine bağlıyorum ve çerçeveleri benim için daha geniş açacaksınız :-)

Haydi, kendiniz için en geniş ayarı seçin ve ona nasıl ihtiyacınız olduğunu gösterin. Öğreneceğiz. Bu arada, elimizden geleni yapabiliriz.

Rüşvet dağılımının FR'si delta şeklinde olan ve çift dağılımda (şek. solda, kırmızı) optimumda oturan ideal TS'den optimal olana geçişi düşünmeye devam edelim:

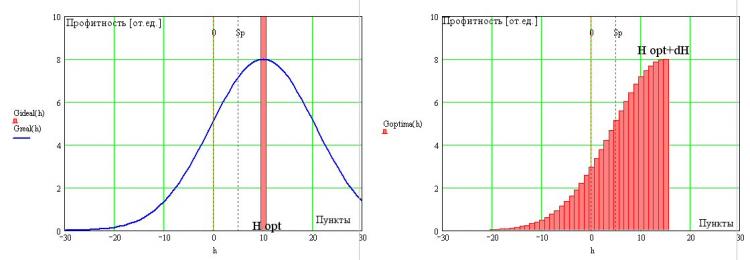

Tabii ki, gerçekte, geleceğe bakma yeteneği olmadan (VR'nin sağ kenarında olmak), optimal TS'nin işleyişinde kaçınılmaz olan hatalara katlanmak zorunda kaldığımızı kabul etmeliyiz. Doğada mucizelerin olmaması (bu konuda özellikle anlaşmaya varılmıştır). Sonuç olarak, optimal TS'nin DF'si, aynı Şekil 2'de gösterildiği gibi, ideal prototipinin delta-fonksiyonel dağılımında bir bulanıklığa sahip olacaktır. Mavi çizgi.

-Sp'de açılan tüm pozisyonların otomatik olarak negatif bir değerle başlaması nedeniyle, optimal TS için bile kesinlikle olumsuz sonuçlu işlemlerimiz olacaktır. Ayrıca, anlaşmalar keyfi olarak büyük bir eksi ile kapatılabilir (şimdilik koruyucu emirlerle çalışmayı atlayacağız). Bu, gerçeğin kaçınılmaz bir koşuludur. Ancak sağ kenar için şekli değiştirebiliriz ve bir dereceye kadar özgürlüğümüz olur. Bunun nedeni, kârlı bir satışı ne zaman kapatacağımızı seçme hakkımız olduğu gerçeğidir. H değeri için belirli bir optimum olduğunu akılda tutarak, optimal TS'nin rüşvet FD'sinin sağında keskin bir sınırın varlığını varsayma hakkımız var. Bu gereklilik, daha önce de belirttiğim gibi, TS'nin karlılığını etkileyen iki rakip sürecin varlığı ile bağlantılıdır - işlemlerin sıklığı ve büyüklükleri. Bu nedenle, sağdaki sınır zorunlu olarak gerçekleşecek, ancak ideal bir TS için olduğu gibi H opt ile çakışacak mı? Belli ki değil. Ve bu, soldaki kaçınılmaz uzun süreli kuyruğun varlığından kaynaklanmaktadır. En genel durumda, DF'nin sağ sınırı H opt'in ötesindeki bölgede olacaktır (sağdaki şekle bakınız) ve muhakemenin bu aşamasında kesin konumu bizim için önemli değildir.

Böylece, optimal TS'nin rüşvet model dağılımının genel bir görünümünü elde ettik. Kesin konumu Sp yayılması tarafından belirlenen dik bir sağ sınıra ve negatif alana zorunlu bir giriş ile monoton olarak azalan bir sağ kanata sahip olacaktır. Bu kanadın tam görüntüsünü daha sonra geri yükleyeceğiz. Ama şimdiden söyleyebiliriz ki, sol yamacın düzlüğü (ya da dikliği), ilk fiyat dizisindeki düzenliliklerin yokluğu ya da mevcudiyeti (güçleri) tarafından belirlenir ve bu dağdan alınan integral (Yoldaş Duba'ya göre) martingale üzerinde tam bir sıfır, bu daha sonra onu (TS) bazı özellikleri bulmamıza izin verecek.

ystr yazdı (a) >> "İdeal bir TS için tüm yönlerin tahmin edildiğini" dikkate alırsak, böyle bir sistemin pratikte uygulanmasının zor olduğunu belirtmeliyim. Ve "fiyat değişim aralığının" spread dahilinde olması koşulunu belirlerseniz, bu tamamen imkansızdır.

Kesinlikle. Bunu zaten yukarıda not ettim.

her şey doğru. Ancak planlanan TP, birçok yönden zaman ufkuna bağlıdır.

Kesinlikle. Sadece SL hakkında katılmıyorum. İstatistiksel avantaja rağmen, güçlü olanlar da dahil olmak üzere, bize karşı aykırı değerler hiç dışlanmaz. Ya oyundaki sermaye payını azaltmalıyız ya da stop ile marj çağrısından kendimizi korumalıyız. Yani optimizasyon için bir konu var.

...

optimal TS hilelerinin FD'sinin sağında keskin bir sınırın varlığını varsayma hakkımız var. Bu gereklilik, daha önce de belirttiğim gibi, TS'nin karlılığını etkileyen iki rakip sürecin varlığı ile bağlantılıdır - işlemlerin sıklığı ve büyüklükleri.

Burada, en azından hareket halindeyken aynı fikirde olmak benim için zor. Aslında, burada pozisyonların bir tür zorunlu zamanında kapanmasından bahsediyorsunuz. Böyle bir kapatma, keskin bir kesim değil, kuyrukların kademeli olarak bastırılmasını sağlayacaktır.

Eh, keskin kesme bu bastırmanın bir tahmini olarak kabul edilebilir. Ancak her iki kuyruk da zamanla boğulur, çünkü büyük kayıplar da büyük kazançlar gibi zamanla ilişkilidir.

Kesinlikle. Sadece SL hakkında katılmıyorum. İstatistiksel avantaja rağmen, güçlü olanlar da dahil olmak üzere, bize karşı aykırı değerler hiç dışlanmaz. Ya oyundaki sermaye payını azaltmalıyız ya da stop ile marj çağrısından kendimizi korumalıyız. Yani optimizasyon için bir konu var.

3 seçenekten hangisi aranıyor. Serinin uzunluğu önceden bilindiğinde, bahsin boyutunu seçmenin etkili bir yolu - yine serinin uzunluğuna bağlı olarak ve SL kullanmadan. Serinin uzunluğu önceden bilinmiyorsa, SL mantıklıdır ve ardından büyüklüğüne bağlı olarak parti seçilecektir. Veya tam tersi - bahsin boyutu - SL seçimi. Onlar. sadece birlikte bahis size-SL.

Ancak bunlar soyut örneklerdir; pratikte SL gereklidir, çünkü fiyatların gerçek dağılımı durağan değildir ve stat yerine. Giriş yaptıktan sonra avantajlar, stat alabilirsiniz. bir süre sonra / bir olaydan sonra kârsızlık. SL'nin kesmeye çalıştığı onlar

Neutron писал(а) >>

Haydi, kendinize en geniş ayarı seçin ve ona nasıl ihtiyacınız olduğunu gösterin. Öğreneceğiz. Bu arada, elimizden geleni yapabiliriz.

SL ayarı konusu benim için çok ilginç ve hala açık, bu yüzden burada sizi sorularla rahatsız ediyorum. Ve tabii ki bunu çok yakın bir gelecekte yapacağım ama birilerine "öğretme" anlamında değil, kendi geliştirdiğim ticaret ilkelerim için bu sorunu çözme anlamında. Ve elbette, dar anlamda bir ortaklık elde edileceğini umuyorum. :hakkında)

3 seçenekten hangisi aranıyor. Serinin uzunluğu önceden bilindiğinde, bahsin boyutunu seçmenin etkili bir yolu - yine serinin uzunluğuna bağlı olarak ve SL kullanmadan. Serinin uzunluğu önceden bilinmiyorsa, SL mantıklıdır ve ardından büyüklüğüne bağlı olarak parti seçilecektir. Veya tam tersi - bahsin boyutu - SL seçimi. Onlar. sadece birlikte bahis size-SL.

Ancak bunlar soyut örneklerdir; pratikte SL gereklidir, çünkü fiyatların gerçek dağılımı durağan değildir ve stat yerine. Giriş yaptıktan sonra avantajlar, stat alabilirsiniz. bir süre sonra / bir olaydan sonra kârsızlık. SL'nin kesmeye çalıştığı onlar

Ve bence, serinin uzunluğu bilindiğinde, istatistiklere dayanarak, kendisi için alınan risk ölçüsüne dayanarak bunun için SL'yi seçmek sadece uygundur. Bu önlemin ötesine geçmek, pozisyona karşı beklenmedik şekilde büyük bir dalgalanma olarak algılanır ve SL tarafından kapatılır.

Ve bence, serinin uzunluğu bilindiğinde, istatistiklere dayalı olarak, kendisi için alınan risk ölçüsüne dayanarak bunun için SL'yi seçmek sadece uygundur. Bu önlemin ötesine geçmek, pozisyona karşı beklenmedik şekilde büyük bir dalgalanma olarak algılanır ve SL tarafından kapatılır.

ve bu yüzden gerçek problemlerde. Anlattıklarım sabit olasılıklı bir madeni para içindi.

Ancak, olaylarımızın oynandığı koordinat düzleminin ikinci bir ekseni de var - bir fiyat ve aralarındaki bağlantı açık. Yukarıdaki formüle göre fiyat genliği V(t) ve bu genliğin oynandığı t zaman aşağıdaki ifade ile ilişkilidir:

İlişkinin belirsiz olmadığı varsayımı mantıksız derecede güçlü görünüyor; gerçekte bu ilişki istatistikseldir. Ama bire bir bağlantının yaklaşıklığında bile, bu formül hem "bizim için" hareketlere hem de "bize karşı" hareketlere uygulanacaktır.

Bu nedenle, IMHO, asimetriyi yalnızca ek koşullar getirerek doğru bir şekilde tanıtmak mümkündür. Örneğin, bu durumda " karı kes, zararı bırak " olur. Genel olarak, SL konusunun ayrı bir değerlendirmesi için bu taraftan gidebilirsiniz, ancak bu şart koşulmalıdır. Tabii ki IMHO.

İlişkinin belirsiz olmadığı varsayımı mantıksız derecede güçlü görünüyor; gerçekte bu ilişki istatistikseldir. Ama bire bir bağlantının yaklaşıklığında bile, bu formül hem "bizim için" hareketlere hem de "bize karşı" hareketlere uygulanacaktır.

Bu nedenle, IMHO, asimetriyi yalnızca ek koşullar getirerek doğru bir şekilde tanıtmak mümkündür. Örneğin, bu durumda " karı kes, zararı bırak " olur. Genel olarak, SL konusunun ayrı bir değerlendirmesi için bu taraftan gidebilirsiniz, ancak bu şart koşulmalıdır. Tabii ki IMHO.

Bilmiyorum... Şimdiye kadar, şu anda aklıma hiçbir şey gelmiyor.

Optimal TS'nin DF analizine dönelim (OTS, aksi takdirde aynı şeyi yazmak zaten yeterlidir :-).

Şek. FR'nin yerini belirlemede iki serbestlik derecesine sahip olduğumuz görülebilir - sola ve sola hareket ettirilebilir ve eğimin dikliğini değiştirebilir (şekil solda):

Ayrıca, fiyat aralığındaki bağımlılıklar, diklikteki değişiklikten sorumludur. Yalnızca iki seçenek olduğundan (daha dik-yavaş), bu iki seçeneğin Piyasanın martingale olmayan iki ana özelliğine tekabül ettiğini varsayabiliriz... Doğru! - yüz pound, bu ya bir trend ya da düz (üçüncü istikrarlı durum bir martingale). Martingale'de RF'nin sonsuz limitler üzerindeki integrali sıfır vermelidir. Bu temiz. Gerçek bir fiyat serisinde, MO>0 veya MO<0 elde edeceğiz ve ticaret yapabiliriz, ancak ikinci durumda, pozitif bir kar elde etmek için, MO olması için TS'yi “dönüştürmemiz” gerekecek. tekrar sıfırdan fazla (sağdaki şekle bakın). Dikey olarak kesilmiş sınırın konumu, dediğim gibi, yayılma ve piyasanın öngörülebilirlik derecesi ile belirlenir. Piyasa ne kadar öngörülebilirse, bu sınır H opt=2Sp sınır değerine o kadar yakındır. Piyasa bir martingale ne kadar benzerse, bu sınır o kadar büyük h değerlerine sahip alana doğru hareket eder ve ticaret giderek daha az verimli hale gelir.

Şu ana kadar UTS FR'yi kurarken, piyasalarda oynayabileceği örüntü türlerini özellikle belirtmediğimize ve bu sayede bize kar getirdiğine dikkatinizi çekmek isterim. Bildiğimiz gibi VR'deki bağımlılıklar doğrusaldır ve geri kalan her şey (doğrusal değildir). Fiyat serilerinde doğrusal bağımlılıkların tanımlanması kolay bir iş değildir, ancak çözülebilir, ancak doğrusal olmayan bağımlılıklarla daha zordur - çeşitliliği sonsuzdur ve onlar için evrensel bir yakalayıcı yoktur (tabii ki, bu bizim OTS'mizdir). Her birinin açıkça tanımlanması, bunun için özel bir mekanizma kurması ve (doğrusal olmayan bağımlılığın) onu tanımlayan güç serisinin 11. üyesindeki bazı katsayıları istemeden değiştirmemesi için dua etmesi gerekir :-) Neden ben? Bu nedenle, VR'de doğrusal olmayanların varlığı, OTS FR'de (şimdi koruyucu siparişler olmadan TS'den bahsediyorum) monoton olmayanlıkların pürüzsüz şişmeler ve incelmeler şeklinde ortaya çıkmasına yol açacaktır. Yani, doğrusal bağımlılıklar DF eğiminin dikliğini değiştirirse, doğrusal olmayanlar deformasyona yol açacaktır, örneğin kalın kuyruklar vb. görünecektir. Aşağıda şek. soldaki, RPR'deki bitişik okumalar arasındaki doğrusal bir ilişkinin bir örneğidir:

Sağda çok doğrusal olmayan bir sistem var :-)

Bu nedenle, TS - H opt'de yalnızca bir ayarlanabilir parametremiz ve piyasanın durumunu karakterize eden yalnızca bir parametremiz var - FR'nin eğiminin dikliği. Son parametre, görünüşe göre, fiyatlandırmanın doğrusal olmayan özelliklerine zayıf bir şekilde bağlıdır ve bu nedenle OTC (herhangi bir piyasa kombinasyonunun en eksiksiz şekilde geride bırakılması anlamında) bütünlük iddiasında bulunur.

PS Lanet olsun, önceki gönderiyi berbat ettim ...