giriş noktası - sayfa 6

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Bana öyle geliyor ki, sinyallerin bağımsızlığından bahsetmek pek doğru değil. Sadece teoride. Expert Advisor sinyalleri, üzerinde çalıştıkları veriler bağımsız ise bağımsız olabilir. Örneğin, bir danışman klasik, ikincisi yıldızlara göre, üçüncüsü halk işaretlerine göre). Ve aynı veri üzerinde farklı TA stratejileri kullanıldığında bağımsızlık çalışmayacaktır.. Ve burada nasıl sayılacağı büyük bir sorudur. Ancak her durumda, birkaç stratejiyi tek bir yığın halinde şekillendirmek anlamlı değildir - hayır.

ve burada bağımlılık sinyallerinin altında değil. Bu arada, danışmanların yakınsama hakkında konuşuyorum, bu arada, benim tarafımdan manuel olarak biraz test edildi, yani, burada yöntemler kural, sadece verimliliğe göre bir seçime ihtiyacınız var, bir danışman klasik, ikincisi yıldızlar, üçüncü popüler işaretler, aynı zamanda hepsi bu dünyanın yasalarına dayanarak, hepsi tek bir kaynaktan, tüm bilgiler (veriler) dünyanın bir düzenliliğine (bir kişinin öznel temsili) dayanmaktadır. kendi içinde doğaldır), dolayısıyla daha da doğrudur, daha adildir.

Bir zaman diliminde ve sıklıkla üç bağımsız sinyal - bu kâsedir. :hakkında)

işte sonunda mantıklı bir şey duydum, yoksa konunun aydınlandığı özüne şimdi böyle saçma sapan şeyler yazıyorlar, orada sihirle nasıl yapılabileceğini ve kaç tanesine bağlanılabileceğini öneren varsa çok minnettar olurum. program veya bir veya başka bir şeyde birleştirilmiş her neyse, en iyi seçenek ve bununla yakından ilgileneceğim, her şeyin hakarete ve memnuniyetsizliğe ihtiyacı yok, sadece fazla yardıma ihtiyacınız yok

Başlangıç gönderisine göre, ardından "ardışık"

Şahsen, Arthur'un doğru girdiler ile yanlış girdiler arasında nasıl ayrım yaptığıyla daha çok ilgileniyorum (belirli ifadeler)

Ve bir şey bana yapıştı. Evet, ilk bakışta tutarlı görünüyor.

Ancak o zaman ilgili görev şöyle olacaktır: "Seri olarak bağlı üç direnç var. Dirençlerin güvenilirliği 0,55, 0,65, 0,75. Devrenin arızalanmama olasılığı nedir (dirençler üzerinden sıfır olmayan bir akım geçecek) kendileri)?". Ve onun kararı Arthur'unkiyle aynı. Peki o zaman anlamıyorum...

PS Ancak paralel bir bağlantıyla, cevap benimkiyle aynı: devrenin arızalanma olasılığı, üç direncin hepsinin aynı anda arızalanma olasılığına eşittir, yani. %4 (bu, güvenilmez unsurları ayırma ilkesidir).

Dirençlerin göründüğünden farklı bağlanması gerektiği ortaya çıktı.

Dirençlerin göründüğünden farklı bağlanması gerektiği ortaya çıktı.

Merhaba Alexey .

Problemi Monte Carlo'da oynamak daha kolay.

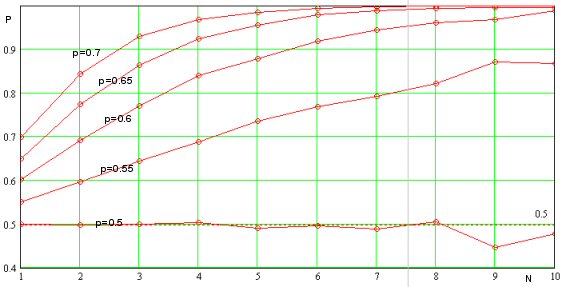

Dolayısıyla, kullanılan gösterge sayısındaki artışla P tahmininin güvenilirliğinin nasıl değiştiği sorusunun cevabı ilgi çekiciydi . Hesaplama, her biri seride aynı doğru tahmin p olasılığına sahip olan, birbiriyle ilişkili olmayan keyfi sayıda gösterge için yapıldı. Grafik, p=0.5 ... 0.7 için tüm göstergelerin aynı anda tetiklenmesiyle tahminin güvenilirliğinin sayısal modellemesinin sonuçlarını gösterir.

Tahminin güvenilirliğinin, birbiriyle İLİŞKİLİ OLMAYAN göstergelerin sayısındaki artışla güçlü bir şekilde arttığı not edilebilir (bkz. Şekil). Bu anlamda kullanılan göstergelerin sinyallerinin bağımsızlığına ilişkin bir ön değerlendirme yapmak ve bunları kullanmaya çalışmakta fayda var. Öte yandan, bir sinyal oluşturmak için geçmiş fiyat verilerini kullanan herhangi bir gösterge, a priori bağımlıdır. Sonuç olarak, farklı Zaman Çerçevelerinde göstergeler kullanmaya çalışmalısınız, bu en azından bir dereceye kadar sinyallerin korelasyonunu azaltacaktır.

İlk tahmin olarak, kullanılan gösterge sayısındaki artışla p'nin neredeyse doğrusal olarak büyüdüğünü varsayabiliriz (yukarıdaki şekle bakın). Buna karşılık, n göstergenin eşzamanlı tetiklenme olasılığı, gösterge sayısındaki artışla katlanarak azalır, bu da işlem sıklığının aynı hızla azalacağı anlamına gelir. Yani iki rakip sürecimiz var: karlılık ve işlem sıklığı. İlk değer doğrusal olarak büyür ve ikincisi, gösterge sayısındaki artışla katlanarak düşer. Bu gerçek hatırlanmalıdır, çünkü. gösterge sayısı belirli bir değeri aştığında, TS'nin verimliliği keskin bir şekilde azalmaya başlayacaktır. Örneğin, her p=0.55'in tahmini olasılığı için optimal gösterge sayısını bulmak ilginçtir, bkz. şek.

Tek bir sonuç var: İki bağımsız göstergenin kullanılması, işlem sayısı> 10 olan (istatistiksel anlamlılık için) alanda genellikle bir tane kullanmaktan daha kötü bir sonuç verecektir! Bu, pazara girme sıklığındaki keskin bir düşüşten kaynaklanmaktadır. Bağımlı göstergelerle işler daha da kötü. Bu nedenle, tek bir gösterge kullanmak en iyisidir ve eğer bir seçenek varsa, o zaman bu, işlem sıklığının zararına bile olsa, hepsinin en güvenilir göstergesi olmalıdır.

Merhaba Alexey .

Problemi Monte Carlo'da oynamak daha kolay.

Dolayısıyla, kullanılan gösterge sayısındaki artışla P tahmininin güvenilirliğinin nasıl değiştiği sorusunun cevabı ilgi çekiciydi . Hesaplama, her biri seride aynı doğru tahmin p olasılığına sahip olan, birbiriyle ilişkili olmayan keyfi sayıda gösterge için yapıldı. Grafik, p=0.5 ... 0.7 için tüm göstergelerin aynı anda tetiklenmesiyle tahminin güvenilirliğinin sayısal modellemesinin sonuçlarını gösterir.

Tahminin güvenilirliğinin, birbiriyle İLİŞKİLİ OLMAYAN göstergelerin sayısındaki artışla güçlü bir şekilde arttığı not edilebilir (bkz. Şekil). Bu anlamda kullanılan göstergelerin sinyallerinin bağımsızlığına ilişkin bir ön değerlendirme yapmak ve bunları kullanmaya çalışmakta fayda var. Öte yandan, bir sinyal oluşturmak için geçmiş fiyat verilerini kullanan herhangi bir gösterge, a priori bağımlıdır. Sonuç olarak, farklı Zaman Çerçevelerinde göstergeler kullanmaya çalışmalısınız, bu en azından bir dereceye kadar sinyallerin korelasyonunu azaltacaktır.

İlk tahmin olarak, kullanılan gösterge sayısındaki artışla p'nin neredeyse doğrusal olarak büyüdüğünü varsayabiliriz (yukarıdaki şekle bakın). Buna karşılık, n göstergenin eşzamanlı tetiklenme olasılığı, gösterge sayısındaki artışla katlanarak azalır, bu da işlem sıklığının aynı hızla azalacağı anlamına gelir. Yani iki rakip sürecimiz var: karlılık ve işlem sıklığı. İlk değer doğrusal olarak büyür ve ikincisi, gösterge sayısındaki artışla katlanarak düşer. Bu gerçek hatırlanmalıdır, çünkü. gösterge sayısı belirli bir değeri aştığında, TS'nin verimliliği keskin bir şekilde azalmaya başlayacaktır. Örneğin, her p=0.55'in tahmini olasılığı için optimal gösterge sayısını bulmak ilginçtir, bkz. şek.

Tek bir sonuç var: iki bağımsız göstergenin kullanılması, işlem sayısı> 10 olan (istatistiksel anlamlılık için) alanda genellikle bir tane kullanmaktan daha kötü bir sonuç verecektir! Bu, pazara girme sıklığındaki keskin bir düşüşten kaynaklanmaktadır. Bağımlı göstergelerle işler daha da kötü. Bu nedenle, tek bir gösterge kullanmak en iyisidir ve eğer bir seçenek varsa, o zaman bu, işlem sıklığının zararına bile olsa, hepsinin en güvenilir göstergesi olmalıdır.

Göstergelerin eşzamanlı tetiklenmesini değil, belirli bir zaman aralığında tetiklenmesini hesaba katarsak, tahminin güvenilirliğini değerlendirebilir misiniz? Örneğin, gösterge 1 çubuk 4'te, gösterge 2 çubuk 2'de ve üçüncü gösterge çubuk 1'de çalıştıysa piyasaya gireriz.

Yazık ki uzun süre bira içmek için gitmedim ve çıkmanın kolay olduğunu söylediğimde çok şey kaçırdım, mümkün olan en yüksek karı ya da ona yakın olanı almak istedim, ama yardımcı olmayacak piyasaya nasıl gireceğinizi anlamıyorsunuz (FOREXMASTER'ınıza göre önemli değil) ve hemen bir geyik yakalayın) bence neden bahsettiğinizi anlamıyorsunuz

En azından her tikte bir anlaşma (al/sat) açılabilir, fiyatın nerede açılacağını bilerek, kârla kapatılabilir (yaygınlığın başka neye izin vereceği), ancak bu imkansızdır. geleceği kimse bilemez, doğru yaklaşımlar ve gelişmelerle bir şeyler elde edilse de asıl mesele işlemin girişi değil çıkışıdır gibi mesajları yayan benim.

fate писал(а) >>

-------------------------------------------------- ---

nkeshka yazdı >>

Bir zaman diliminde ve sıklıkla üç bağımsız sinyal - bu kâsedir. :hakkında)

-------------------------------------

işte sonunda mantıklı bir şey duydum, yoksa konunun aydınlandığı özüne şimdi böyle saçma sapan şeyler yazıyorlar, orada sihirle nasıl yapılabileceğini ve kaç tanesine bağlanılabileceğini öneren varsa çok minnettar olurum. program veya bir veya başka bir şeyde birleştirilmiş her ne ise, en iyi seçenek ve bununla yakından ilgileneceğim, her şeyin hakarete ve memnuniyetsizliğe ihtiyacı yok, sadece fazla yardıma ihtiyacınız yok

kâse kelimesinin ne anlama geldiğini biliyor musun? =)

Göstergelerin eşzamanlı tetiklenmesini değil, belirli bir zaman aralığında tetiklenmesini hesaba katarsak, tahminin güvenilirliğini değerlendirebilir misiniz? Örneğin, gösterge 1 çubuk 4'te, gösterge 2 çubuk 2'de ve üçüncü gösterge çubuk 1'de çalıştıysa piyasaya gireriz.

İşte böyle gidiyor. Gösterge okumalarının MTS tarafından alındığı zaman aralığını (örneğin çubuklarla) bir şekilde tahmin edersiniz. Ardından, açılacak sinyal, tüm göstergelerden gelen böyle bir sinyal aralığına düşme olacaktır. Tüm göstergelerin bir kerelik sinyaliyle TS'nizin karlılığının n puan/işlem olmasına izin verin, ardından kayıt aralığı N -bar'a genişletildiğinde, fiyat optimal giriş noktasından dV=Volatilite*SQRT ile "ayrılacak" (N) puan , burada Volatilite , seçilen TF'deki enstrümanın oynaklığıdır ( puan/bar). Bu durumda, TS'nin gerçek karlılığı dV kadar azalacaktır ve nr=n-Volatilite*SQRT(N) puan/işlem tutarında olacaktır .

Bundan "tahmin güvenilirliğini" nasıl elde edeceğimi bilmiyorum ama karlılık üzerinden yapılan değerlendirmenin temsili olduğunu düşünüyorum.

Not: Bu gerçek, bu arada, "kayma"nın neden her zaman DC'nin elinde olduğunu gösteriyor, ancak görünüşe göre oyuncunun lehine de kayabilir... Bununla birlikte, oyuncu en uygun girişe yöneliktir. ortalama olarak hem yukarı hem de aşağı yönde herhangi bir kayma, tüccara bir kayıp ve DC'ye bir kazanç getirecektir.

İşte böyle karmaşık olmayan bir aritmetik!

İşte böyle gidiyor. Gösterge okumalarının MTS tarafından alındığı zaman aralığını (örneğin çubuklarla) bir şekilde tahmin edersiniz. Ardından, açılacak sinyal, tüm göstergelerden gelen böyle bir sinyal aralığına düşme olacaktır. Tüm göstergelerin bir kerelik sinyaliyle TS'nizin karlılığının n puan/işlem olmasına izin verin, ardından kayıt aralığı N-çubuklara genişletildiğinde, fiyat optimal giriş noktasından dV=Volatility*SQRT ile "ayrılacak" (N), burada Volatilite , enstrümanın seçilen TF'ye göre oynaklığıdır. Bu durumda, TS'nin gerçek karlılığı dV kadar azalacaktır ve nr=n-Volatilite*SQRT(N) tutarında olacaktır.

Bundan "tahmin güvenilirliğini" nasıl elde edeceğimi bilmiyorum ama karlılık üzerinden yapılan değerlendirmenin temsili olduğunu düşünüyorum.

"Zaten iki bağımsız göstergenin kullanılması genel olarak en kötü sonucu verecektir" sonucuna vardığınızda, bu göstergelerin çalıştığı zaman aralığının sıfıra eşit olduğu varsayıldı mı? Eğer böyleyse, böyle bir olayın olasılığının çok küçük olduğu ve sadece teorik olarak ilgi çekici olduğu açıktır. Uygulama için, belirli bazı durumlarda tahminin güvenilirliğini değerlendirmek gerekir.

zaman aralığı !=0.

Hayır değil.

Sonlu bir zaman aralığının sıfıra eşit olmadığı varsayılmıştır. Bu durumda, tüm göstergelerin içinde çalışma olasılığı, her birinin tau zamanında çalışma olasılıklarının ürününe eşittir ( artan gösterge sayısı ile katlanarak azalır).

Hayır değil.

Sonlu bir zaman aralığının sıfıra eşit olmadığı varsayılmıştır. Bu durumda, tüm göstergelerin içinde çalışma olasılığı, her birinin tau zamanında çalışma olasılıklarının ürününe eşittir (artan gösterge sayısı ile katlanarak hızla azalır).

Noktaların yakınlık derecesine bağlı olarak, örneğin, katsayıyı görüntüleyebilirsiniz, güçlü bir trendde (H4) 20 danışmandan manuel olarak test ettiğimde daha da yardımcı olur -6 + farkla 6 adet 6 (çubuk) bu belirli dönemin bir giriş noktası ve tam tersi bir eğilim gösterdi, 2 bile böyle bir aralıkla (-6 + 6) çakışmadı ve burada tartışılacak bir şey yok, bu bir teori değil, kontrol ettim ve bu potansiyel kâseye ikna olmuş