Bir mayın tarlasında pazar görgü kuralları veya görgü kuralları - sayfa 102

Ticaret fırsatlarını kaçırıyorsunuz:

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Şimdi kullanışlılığı hakkında (alaka düzeyi). Yapım gereği, bu her zaman alternatif bir seridir. Kagi zikzağının en-boy oranı olan desenlerinde ne aramayı önerirsiniz?

Dahil olmak üzere kalıpların kendileri

RT, yapı kagisinin bir türevidir, RT'nin kendisi, her N-uzunluk kagi-segmentinde sadece N - 1 sayısıdır, bunu doğru anlıyor muyum?

Evet ise, RT de işaret dönüşümlü olmalıdır.

Değilse, doğru bir kagi yapısıyla, bir kagi segmentinde aynı karakterden birkaç RT almanın nasıl mümkün olduğunu açıklayın?

Kesin olmak gerekirse, Pastukhov kagi kalıplarını dikkate alıyor

ayrıca Tabloda. 3.1 kagi kalıplarından bahsediyoruz

Birincil verileri - kagi kalıplarını kullanmayı ve özelliklerine göre RT oluşturmayı öneriyorum.

Bu nedenle, bunu önemli buluyorum:

RT, yapı kagisinin bir türevidir, RT'nin kendisi, her N-uzunluk kagi-segmentinde sadece N - 1 sayısıdır, bunu doğru anlıyor muyum?

Evet bu doğru.

Evet ise, RT de işaret dönüşümlü olmalıdır. Değilse, doğru bir kagi yapısıyla, bir kagi segmentinde aynı karakterden birkaç RT almanın nasıl mümkün olduğunu açıklayın?

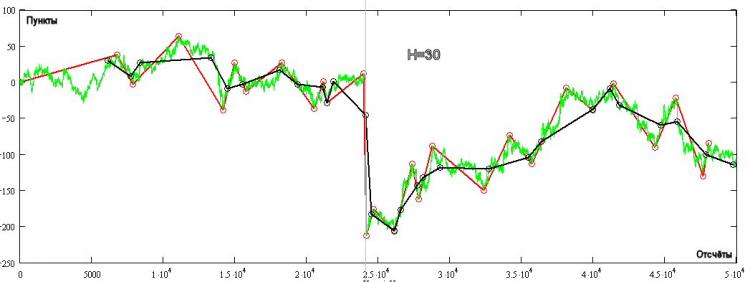

Hayır, bu doğru bir ifade değil. Bundan emin olmak için gerekli konstrüksiyonları bir kez yapmak yeterlidir:

Şek. yeşil, kene teklifini gösterir, kırmızı - H = 30 puan için Kagi oluşumu (her zaman dönüşümlü), siyah - RT. RT'nin değişmediği birkaç alan var! Bunun nasıl olduğu yapının kendisinden görülebilir - RT'nin bir sonraki okuması, fiyat tepeden H'ye eşit veya daha büyük bir değerle geri çekildiğinde elde edilir. H+ veya H- hangi stratejiyi uyguladığınıza bağlı olarak TA değişmez, sadece TA'nın her sayımında açtığınız pozisyonun yönü buna bağlıdır.

Birincil verileri - kagi kalıplarını kullanmayı ve özelliklerine göre RT oluşturmayı öneriyorum.

Bu nedenle, bunu önemli buluyorum:

Karşı öneri, önemli konularda anlaşmaya varmaktır.

Örneğin , RT'nin olası işaret değişimi üzerindeki fikir birliğini test etmek için, daha fazla tartışma için orijinal Kagi yapısına başvurmadan sadece RT kullanmamızın yeterli olduğunu. Ve son olarak, analiz için, örüntü analizini büyük ölçüde basitleştiren (Pastukhov kullanmasa bile) RT'nin birinci fark serisini kullanmanın gerekli ve yeterli olduğu konusunda hemfikir olmak!

Eğer siz, Mikhail , bu sorunu çözme yaklaşımı konusunda farklı bir vizyona sahipseniz, araştırmanızın sonuçlarını öğrenmekten memnuniyet duyacağım.

Karşı öneri, önemli konularda anlaşmaya varmaktır.

Örneğin , RT'nin olası işaret değişimi üzerindeki fikir birliğini test etmek için, daha fazla tartışma için orijinal Kagi yapısına başvurmadan sadece RT kullanmamızın yeterli olduğunu. Ve son olarak, analiz için, örüntü analizini büyük ölçüde basitleştiren (Pastukhov kullanmasa bile) RT'nin birinci fark serisini kullanmanın gerekli ve yeterli olduğu konusunda hemfikir olmak!

Eğer sen, Mikhail , bu sorunu çözme yaklaşımı konusunda farklı bir vizyona sahipseniz, araştırmanızın sonuçlarını öğrenmekten memnuniyet duyacağım.

RT tanımındaki fark ortaya çıktı:

Tanımınıza bir göz atalım.

Renko serisinden farkı nedir?

Hiçbir şey değilse, o zaman kagi ve renko arasında tahmin yapmak için bir model oluşturmak için bir yöntem seçimi ile karşı karşıyayız.

Pastukhov, tezin 82-85. sayfalarında bu iki dizinin istatistiksel kararlılığını değerlendiriyor ve şu sonuca varıyor:

Kaliteyi almak yeterince mantıklı. tahmin ediciler daha kararlıdır.

Kalite olarak Renko inşaatını seçme lehindeki argümanlarınız nelerdir. tahminciler?

Kagi oluşumlarından bahsediyorum.

Teze göre Renko ve Kagi arasındaki fark, Renko yapılarında Renko ZigZag'ın üst kısımları arasındaki mesafenin her zaman H'nin katı olması ve her zaman H'den büyük veya H'ye eşit olmasıdır. Kagi için bu mesafe herhangi bir şey olabilir ve her zaman H'den büyük veya ona eşittir.

Michael , Şek. yukarıdaki Kagi oluşumları (kırmızı olanlar) için segment uzunluğu 3.14 N olabilir.Aynı bölümde Renko sadece 3 N olabilir. Fark bu!

Ve Renko'nun rekabet etmediği konusunda size tamamen katılıyorum ve bu bölünmeyi düşünmenin bir anlamı yok.

Kagi oluşumlarından bahsediyorum.

Teze göre Renko ve Kagi arasındaki fark, Renko yapılarında Renko ZigZag'ın üst kısımları arasındaki mesafenin her zaman H'nin katı olması ve her zaman H'den büyük veya H'ye eşit olmasıdır. Kagi için bu mesafe herhangi bir şey olabilir ve her zaman H'den büyük veya ona eşittir.

Michael , Şek. yukarıdaki Kagi oluşumları (kırmızı olanlar) için segment uzunluğu 3.14 N olabilir.Aynı bölümde Renko sadece 3 N olabilir. Fark bu!

Ve Renko'nun rekabet etmediği konusunda size tamamen katılıyorum ve bu bölünmeyi düşünmenin bir anlamı yok.

Yavaş ve basit bir şekilde tekrar verin:

"RT'nin elde edilen parçalı monotonik fonksiyonunun adı nedir?" Sorusunu sormadan.

Sorular soralım:

İlk soruya yaklaşık bir cevabım var: bu bir tür Mashka, yani. bazıları fiyat zaman serisinin ortalamasını almaya çalışır.

Umarım buna katılıyorsunuzdur.

O zaman ikinci soru şuna benziyor: neden aynı H nicelenmiş Mashka'nın bir tahmincisi olarak daha iyi?

bu bir çeşit Mashka, yani. bazıları fiyat zaman serisinin ortalamasını almaya çalışır.

Umarım buna katılıyorsunuzdur.

Evet katılıyorum.

O zaman ikinci soru şuna benziyor: neden aynı H nicelenmiş Mashka'nın bir tahmincisi olarak daha iyi?

Masha, düzleştirilmiş VR'nin gizli kalıplarından bağımsız olarak sabit bir FZ'ye sahip olacaktır. RT için FD'ye benzer bir şey eklersek, ilginç bir fenomen gözlemlenir, yani VR Wiener sürecinden ne kadar farklıysa, FD'nin RT'si o kadar küçük olur. Yani, RT'nin maksimum gecikmesi, entegre bir rastgele süreçte gözlemlenirken, nicel olarak RT, alternatif özellik sergilemez. Bununla birlikte, piyasa arbitrajı gösterir göstermez RT, işaret değişiminin özelliklerini sergiler ve "gecikmesi" azalır.

Başka bir deyişle, RT için “yumuşatıcı” etki yalnızca pazarın arbitrajsız olduğu (segmentlerin ortalama Kagi değeri 2 H olma eğilimindedir) H üzerinde gözlemlenir ve bu, diğer ticarete geçmek için bir sinyal olarak hizmet edebilir. H parametresine göre ufuklar veya bu kalıplardan yararlanmanın bir yolunu bulun.

Lütfen bana açıklayın, çok uzun zamandır finansla çalışıyorum ve işlem terimi her zaman kullanılmıştır.

Ve şimdi Wikipedia'ya bakıyorum, sözde bankacılık sektöründe - bir işlem . Her nasılsa çok sıradışı, bir çeşit liposuction ...

Kim yorum yapabilir?

Öyleyse al ve bu Wikipedia'da kendin düzelt.

Bana da işlem daha doğru gibi geliyor.

Başka bir deyişle, RT için “yumuşatıcı” etki yalnızca pazarın arbitrajsız olduğu (segmentlerin ortalama Kagi değeri 2 H olma eğilimindedir) H üzerinde gözlemlenir ve bu, diğer ticarete geçmek için bir sinyal olarak hizmet edebilir. H parametresine göre ufuklar veya bu kalıplardan yararlanmanın bir yolunu bulun.

Serge, şimdilik diğer kurgular ve yaklaşımlarla karşılaştırma yapmaktan kaçınacağım (konuyu gerçekten sonuna kadar bitirmem gerekiyor),

belki buna sonra geliriz. Kagi konusuna gelince:

H-volatilitesi H seçimine bağlı olduğundan, eksiksiz bir kagi analizi için iki göstergeye daha ihtiyaç vardır.

1) H'nin bir fonksiyonu olarak H uçuculuğunun grafiği (yatay H, dikey H uçuculuğu)

2) H-volatilitesinin kendisinin oynaklığının grafiği. Daha basit bir ifadeyle, H-volatilitesinin bir fonksiyonu olarak grafiği

zaman (sabit bir H için). Onsuz, hiçbir yerde. Krivulina çok cılız ise bu kısımlarda yakalanacak bir şey yoktur.

Üç boyutlu bir çetele (x=t, y=H, z=HVol) yapmayı deneyebilir misiniz?

2) H-volatilitesinin kendisinin oynaklığının grafiği. Daha basit bir ifadeyle, H-volatilitesinin bir fonksiyonu olarak grafiği

zaman (sabit bir H için). Onsuz, hiçbir yerde. Krivulina çok cılız ise bu kısımlarda yakalanacak bir şey yoktur.

Duruma ilişkin anlayışımı açıklamaya çalışacağım.

Bir enstrümanın alım satım beklentilerini değerlendirmek için, nicel bir öngörülebilirlik değerlendirmesine sahip olmanız gerekir.

Bir set (spektrum) H için her an H-volatilitesinin işareti. Başka bir deyişle, üzerinde çalışıyoruz

H-uçuculuğunun işareti olan en az bir H varsa (ve olana kadar) belirli enstrüman

işlem sırasında tahmin edilebilir (tT), bu da H'nin seçimine bağlıdır.

Onlar. herhangi bir iki boyutlu tabloda gereklidir (hücrelerdeki değerler - üçüncü boyut). Yayılması umurumda değil .

Kagi konusuna gelince:

H-volatilitesi H seçimine bağlı olduğundan, eksiksiz bir kagi analizi için iki göstergeye daha ihtiyaç vardır.

1) H'nin bir fonksiyonu olarak H uçuculuğunun grafiği (yatay H, dikey H uçuculuğu)

İşte burada:

Aşağıda bir dizi işlem içeren metin biçiminde bir dosya ekledim.

Dosya formatı aşağıdaki gibidir: