Alt sistem "Varlık Yönetimi"

Dalga yapısı, hangi yöntemle

Bir hesaplamanız var mı veya kimin teorisi ???

Ve eğer detaylandırabilirsen.

Интересно.

Kısaca ama kısaca. :hakkında)

Yazımı tekrar okudum ve iyi bir şekilde yeniden yazılması, hatta silinmesi gerektiğini anladım. Acı verici bir şekilde aceleyle, sonunda buruşuk ve garip çıktı. Neyse. Böyle evrensel bir alt sistem gerçekten ilginç bir konudur (en azından zaten ilgilenen ikimiz varız :), ancak yalnızca açık bir tahmini olan uzmanlar için, en azından bir biçimde, örneğin, aynı TP ve SL.

Belki de forumdaki her şeye bakmadım, ancak temel olarak teklif sürecini tahmin etmek için Markov zincirlerinin (CM) kullanılması önerildi. Matematikçi değilim ama benim naçizane anlayışıma göre böyle bir uygulama tamamen anlamsızdır. CM'ler genellikle bu tür süreçlerden uzaktır. Ve daha sık olarak, konuşmalar sürecin modeli değil, geçiş matrisi etrafında çiğnenir. Devletler ve aralarındaki geçişler önemli bir unsurdur, ancak en önemlisi değildir.

Görünüşe göre, CM, hareket yolunu emirlere göre optimize etme problemlerini çözmeye yardımcı olacak (olasılığı dikkate alarak seçimleri). Ve bu "makro işlemin" özelliklerinin, CM'nin özelliklerine acı verici bir şekilde benzer olduğu görülüyor. Ek olarak, her türlü incelik var - örneğin, tahmin gelecekte (şimdi değil) güçlü bir hareket gösterdi. Ve burada, çok sayıda işlemi diğer araçlara bırakmak ve kaynağı (mevduatı) bu beklenen harekete odaklamak mantıklı olabilir. Güçlü bir hareketi onaylayın - tam programa geçin. Değilse, SL çalışır ve bu da alternatifte tetiklenen bazı SL siparişlerinden daha kabul edilebilir olabilir.

Ancak, dijital pazarın yardımıyla optimizasyonu tamamen genişletmek ve DC'nin ticaret ortamını dahil etmek (veya en azından basitçe hesaba katmak) mümkün olmayacaktır. Burada muhtemelen doğrusal programlama öğelerine ihtiyacınız olacak.

“Şey, ben çok ka-a-a-tsa…” (C)

satora

Dalga yapısı, hangi yöntemle

Bir hesaplamanız var mı veya kimin teorisi ???

Ve eğer detaylandırabilirsen.

Kapalı bir forumda sistem kavramını ve bazı bileşenlerini tartıştım. Şu anda, açıkça konuşmaya hazır değilim. Teori tamamen bana ait.

İlginç. Akşamları evde dikkatli bir şekilde okumak gerekli olacaktır.

Ve benzer bir şeye sahip olanları tartışmaya davet edin ...

İlginç. Akşamları evde dikkatli bir şekilde okumak gerekli olacaktır.

Ve benzer bir şeye sahip olanları tartışmaya davet edin ...

İlk gönderide açıklanan sorunumu "çalışan bir başlangıç" ile çözmeyi başaramadım, her şeyin o kadar önemsiz olmadığı ortaya çıktı. Genel olarak bence.

Ancak Markov zincirlerinin isteğe bağlı bir çalışması ve bunların daha iyi anlaşılması için, dalga yapısını tahmin etmek için sadece bir alt sistem geliştirmeye çalışabilirsiniz. Fiyatı doğrudan onların yardımı ile tahmin etmek anlamsızdır, ancak buna farklı şekilde yaklaşabilirsiniz - eğer söyleyebilirsem, daha yüksek bir düzenden devletleri ayırmak.

Bunun tamamen yeni bir fikir olduğunu düşünmüyorum - alternatif olarak zikzak almak. Ardından, ZigZag segmentleri için parametre istatistiklerini toplayın. Akla gelen ilk şey, segmentin uzunluğu, X ve Y eksenlerindeki izdüşümleri (sırasıyla zaman ve açıklık), muhtemelen segmentler zincirinin oluşturduğu alanlardır. İstatistiklere dayalı olarak, sınıflandırma kuralları geliştirin. Bir sınıflandırma kriteri olarak, istatistiksel frekansları alıp tekrar zikzaktan geçerek her bir segmentin sınıflandırmasını aynı anda gerçekleştirebilirsiniz.

Aslında, ZigZag segmentinin her seçkin sınıfı kendi durumu olacaktır. İlk tahminlere göre, bu tür üç ila dokuz durum olmalıdır. İstatistiksel frekanslardan başlarsak, her parametrenin aralıkları, elde edilen frekans değerleri anlamlı olacak ve birbirinden önemli ölçüde farklı olacak şekilde seçilmelidir. Daha sonra, bir durum grafiği oluşturmak ve durumlar arasındaki geçiş matrisini hesaplamak kolay olacaktır. Şimdiye kadar sezgisel, ancak bana öyle geliyor ki sadece mevcut segment ve onu takip eden CM kullanılarak tahmin edilebilir.

Tüm bunları aldıktan sonra, kabul edilebilir bir strateji ile ilgili bazı sonuçlar çıkarmak veya en azından ticaret yapmamanın daha iyi olduğu durumlar hakkında istatistiksel bir fikir edinmek zaten mümkün olacaktır. Eğer işe yararsa, o zaman daha gelişmiş bir tahmin modeli elde etmek mümkün olacak, örneğin, gelecekteki sınıfın matematiksel beklentisi için ampirik bir formül veya buna benzer bir şey.

Her segment durumu, tamamlanmasını bir alanla sınırlayacaktır. Kullanılan sınıflandırmanın, tahmin edilen segmentlerin X ve Y eksenleri üzerindeki projeksiyonunun değerlendirilmesine devam edilmesine izin vermesi önemlidir. Geriye sadece, dalga tamamlamanın ana hatları çizilen bölgesi içinde beklenen yerel dönüş noktasını bulmak kalıyor. Ve bu, yukarıda açıklanan şekilde veya Murray seviyeleri kullanılarak hesaplanabilir.

Bu tahmin yönteminin herhangi bir şamanizm olmaksızın iyi bir sonuç vermesi ve istatistiksel olarak doğrulanması mümkündür. Denemeden bilemezsiniz gibi.

ağda bir yerde

Özel'e

Найдете вот это, все остальное что Вы написали, очень легко приложиться

Özel Merhaba! Eski rakibimi unuttum :o) Eh, diplomasiyi hallederim:

Markov zincirlerinde ve lineer programlamada biraz farklı amaçlarla, yani varlık yönetimi, yani. kendini tahmin etmek yerine optimal ticaret çözümünün aranması ve seçilmesi. Önerdiği şey, isteğe bağlı bir gelişimin parçası olarak teorinin incelenmesidir. Ve yukarıda yazdığım ve gösterdiğim gibi, pivot noktalarını tamamen farklı bir şekilde tanımlıyorum.

Ve “her şey takip edecek” konusuna gelince - son derece yanılıyorsunuz. Eski Çinlilerin bilgeliğine ve benim gözlemlerime değinmek yeterlidir :o): Kara kediyi karanlık bir odada asla bulamazsınız, hele onun olmadığı anlarda. Bu meslektaş incelemesi için tamamen bana güvenin - kara bir ev kedim var ve inanın bana, neden bahsettiğimi biliyorum. :hakkında)))

njel'e

Evet, bu ürünü biliyorum ve nasıl çalıştığını hayal edebiliyorum. Bilgisayarınızdan ... 'de silin ve sol ve sağ dalga teorilerini hiç kullanmayın. Sadece seninkini kullan.

Resim için teşekkürler, çok güzel. Bir sanatçı olarak çok keyif aldım. :hakkında))

Bence burada genel yaklaşımlar aranmamalı - optimizasyon teorisi, Markov zincirleri

içindeki uçurum yıllarca yuvarlanabilir - ve bir varlık seçmek için belirli koşullardan dans edebilir ve

buna göre öncelik verin.

Benzer bir görevim var, ancak henüz ayrıntılara girmedim, sadece biraz

nasıl çözüleceğini düşündü.

Bir dizi finansal araç (varlık) ve buna bağlı olarak her araç için sinyaller olduğunu varsayalım. Sinyaller belirli bir süre için geçerlidir, örneğin günlük çubuğun açılışında üretilirler ve ardından bir sonraki çubuğun başlangıcına kadar geçerlidirler. Her enstrüman için sinyalin doğasına uygun olarak, çubuğun içinde bir giriş noktası aranır. Aynı anda ortaya çıkarlarsa

farklı enstrümanlar için açılacak birkaç sinyal, hangisine öncelik verilmeli? kendisi

ilk? Yoksa olumlu sonuç alma olasılığı daha yüksek olanı mı bekleyelim?

Bence her enstrüman için ayrı ayrı istatistik toplamanız ve sonrasında buna göre istatistik toplamanız gerekiyor.

bu istatistiklerle, biraz optimum bulmaya çalışın.

Bu, MA hareketinin önündeki N çubuk için istatistiksel bir tahmindir (son çubuğun sağındaki düz çizgi noktalı çizgiler)

ve fiyatın hareket etme olasılığının en yüksek olduğu sınırların istatistiksel değeri (dikey noktalı

hızlı MA için tahmin edilen her çubuğun yanındaki çizgiler)

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Bahsetmeyi önerdiğim sorun, bu forumda çeşitli tezahürlerinde defalarca tartışıldı ve çözümüne yönelik çeşitli yaklaşımlar önerildi. Tekrar ona dönüyorum, ancak şimdiden belirli özellikleri ekliyorum.

terminoloji kuralları

Durumu açıklamadan ve soru sormadan önce bazı terimlerin kullanımı hakkında birkaç çekince yapacağım. Risk yönetimi, sermaye yönetimi, yatırım yönetimi, seçim teorisi ve diğerleri gibi teorileri başarıyla birleştiren, ancak işletmelerin ve bankaların doğasında bulunan özellikleri taşıyan bütün bir bilim - "varlık yönetimi" var. Teori, "varlık" kavramının geniş bir yorumunu varsayar, ancak bu o kadar önemli değildir. Düşüncelerimi ağaca yaymadan, terimi sevdiğimi ve bu teorinin en genel yaklaşımlarının ticaretle bazı ortak noktaları olduğunu söyleyeceğim. Ama mesele bu değil.

Metinde daha sonra kullanılan “dalga akışı” ve “dalga yapısı” terimleri “zikzak” terimine benzer, daha doğrusu farklılıkları tartışılan konuları etkilemez.

Sorunun formülasyonu

İlk bakışta, görev bildirimi çok basittir - risk değerlendirmesini ve belirli DC'lerin mevcut mevduatları ve ticaret kuralları gibi mevcut kısıtlamaları dikkate alarak, alım satım işlemlerinin optimal planlama, yürütme ve kontrolünün işlevselliğini ayrı bir alt sistemde gruplamak. Böyle bir fikir, girdi verilerinin olası standardizasyonu varsayımı ve çeşitli ticaret stratejilerinin davranışlarının istatistiksel özelliklerinden iyi bir şekilde ayrılması temelinde ortaya çıktı.

Aşağıda uzmanın bir bileşeni olarak ele alınan alt sistem (veya modül) “Varlık Yönetimi”dir. Tüm sistemin işleyişinin temsilinin daha net olması için resimli kelimenin sanatsal gücüne başvurdu. Aşağıdaki resim, süreçlerin etkileşimini ve ana bilgi akışlarını göstermektedir. Sürecin daha sonra bir tür modülde paketleneceği açıktır ve bu nedenle metnin devamında, genel olarak farklı “süreç” ve “modül” kavramlarının kullanımını yakından izlemeyeceğim. Şimdi ne kadar önemli olduğu önemli değil. Tasarım gereği, resmin keyfi gösterime atıfta bulunması daha olasıdır, ancak IDEF'e bağlı kalmaya çalıştım. Veri formatları için teknik uygulama ve gereksinimleri henüz düşünmüyorum, önce ne istediğimi anlardım. Ve en azından şunu istiyorum (kavramsal olarak, çalışma belgeleri hala biraz daha karmaşık):

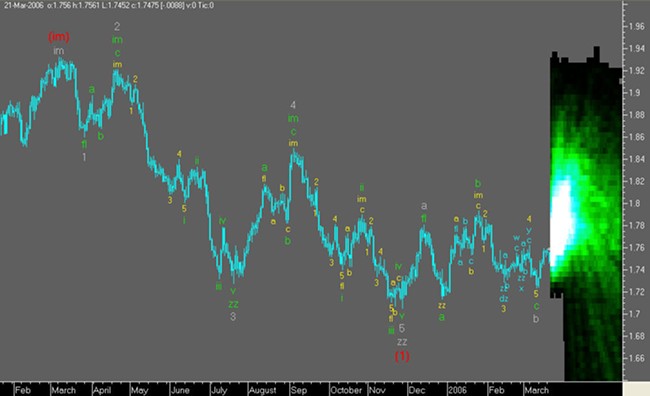

Bu konunun odak noktası olmasa da tahmin sistemi hakkında birkaç söz söylenmelidir. Dalga Yapısı Tahmini alt sisteminin geliştirilmesi üç ana aşamaya bölünmüştür ve ilk aşama yakın zamanda tamamlandığından, her şeyin nasıl “işememesi gerektiğini” zaten görebilirsiniz :o). Tahmin, bir "laboratuvar faresi" örneğinde gösterilmiştir: EURUSD, saat, (H+L)/2. Gerçek siyah olarak işaretlenir, gelecekteki okumalar soluk gri ile işaretlenir ve birleşik zikzak koyu gri olarak işaretlenir, bu olgudan sonra hesaplanan gelecek dalga hareketlerinin "ekli" bölümleriyle oluşturulmuştur:

Böyle bir tahminle ticaret yapmak için henüz çok erken, ancak henüz planlanmadı - alt sistem üzerindeki çalışmalar tamamlanmadı. Sonraki geliştirme adımları, tahmine doğruluk, daha iyi çözünürlük ve daha sağlam tahmin düzeyleri ekleyecektir. Belki de dalgaların tamamlanma zamanı daha doğru bir şekilde belirlenecektir. Ne yazık ki MathCAD'in tanımlayıcı grafikler için en iyi araç olmadığını ve hatta animasyon için en iyi araç olmadığını kabul etmeliyiz, bu yüzden ortaya çıktı. Tahminle ilgili tüm bilgiler görüntülenmez.

Ardından, uzmanın süreçleri arasındaki bilgi akışlarını ayrıntılı olarak açıklayacağım:

Araçlara göre tahmin . Alt sistemin, giriş verileri olarak, cihazın hesaplanan seviyelerini ve ulaşma süresini içeren bir dizi yerel ekstremum (başka bir deyişle, bir ZigZag) şeklinde cihazın hareketinin bir tahminini aldığı varsayılır. onlara. Enstrüman için evrensel tahminin görünümü şu şekilde sunulur:

Dikey noktalı çizgi, her takım tahmini için "şimdi" konumunu temsil eder. Şu anda, siyahla işaretlenmiş dalgalar zaten oldu bitti. Tahmin, "A", "B", "C" vb. ile başlayan dalgaları içerir. Noktalı bir çizgiyle vurgulanan "A" dalgası, tarihe göre inşa edilmiş ZigZag'ın son dalgasını iyileştirir. Bunun için iki seçenek olabilir: ya tahmin, dalganın tamamlandığını ve en üstte tarihsel veriler olduğunu varsayar ya da dalga, gelecekte yeni bir seviyeye ulaşarak gelişmeye devam edecek.

Genel olarak, bu önemli değildir, ancak MT'de uygulandığında koordinatlar arasında hareket ederken dikkate alınması gerekecektir. Soluk gri ile vurgulanan dalgalar, geleceğe doğru geri çekilerek enstrüman gelişiminin tahminini sürdürüyor.

Ticaret araçları . Burada her şey açıktır: işlem gören her enstrüman için operasyonel veriler alt sisteme iletilir, bu alt sisteme iletilir ve bu, bu tür prosedürler SL ve TP seviyeleri kullanılmadan çevrimiçi olarak gerçekleştiriliyorsa işlemleri kontrol etmek ve değiştirmek için teorik olarak kullanılabilir.

Tahmini dalga sayısı . Söz konusu modül için bu parametre, girişteki dalgaların sayısı sayılarak elde edilebilir. Başka bir deyişle, bu parametre küresel düzeyde (geliştirilen modülün dışında) ayarlanır ve esas olarak her bir tahmin dalga numarası (tahmin derinlik seviyesi) için tahminin kalitesine bağlıdır. Miktarı bire eşitleyerek, sistemin aslında sadece mevcut ekstremi, yani. Şu anda oluşturulmuş dalganın ekstremumu. Tahmin edilen dalgaların sayısının herhangi bir değer olabileceği varsayılmaktadır (en azından benim niyetim). Ancak şimdilik dalga akışı tahminini birkaç dalgayla sınırlıyorum.

DC kısıtlamaları . Her belirli DC'ye özgü bir dizi ticaret ortamı parametresi. Parametreler listelenir. Varlık yönetimi modelinde şu veya bu parametreye ihtiyaç duyulacağını henüz kesin olarak söyleyemem, ancak şimdilik göz kamaştırıcı olmalarına izin verin:

Belki sezgisel olarak yararlı olan bir şeyi unuttum? :hakkında)

Her enstrüman için dalga yapısı istatistikleri . Risk yönetimi için faydalı olabilecek önemli istatistiksel bilgiler:

Varlık yönetimi modeli . Buradaki pürüz burada, böyle bir modelin olması gerektiği açık, ancak şu ana kadar tam olarak ne olması gerektiğini tam olarak anlamadım.

Temel işlevsellik

İşlevsellik henüz yapılandırılmamıştır, ancak herhangi bir süreç, ilişki ve mantık olmaksızın genel bir liste olarak verilmiştir.

Dalganın sonunun netleştirilmesi

Başlıkta formüle edilen görev, genel olarak, nihai ticaret kararlarının hangi esasa göre alınacağına ilişkin bilgilerin elde edilmesiyle ilgilidir, örneğin, en belirgin olanı SL ve TP seviyelerinin hesaplanmasıdır. Burada temelde farklı iki seçenek vardır:

Şimdilik 2. seçeneğe bağlı kaldım. Böyle bir değerlendirme, dalga tamamlama bölgesinin hesaplanmasına ve bu bölgedeki dalga tamamlamanın “nokta” değerlendirmesine dayanarak yapılabilir. Bölgenin kendisi, örneğin tahmin ve gerçek hata istatistikleri kullanılarak farklı şekillerde hesaplanabilir. Böyle bir bölgenin derecelendirmesi olarak ortalama kare hatası alınabilir. Başka bir yol daha var, en azından benim modelim alternatif bir tahmin yapmanıza izin veriyor.

Bölge içindeki bir dalganın tamamlanmasına ilişkin bir nokta tahmini, aşağıdaki makalelerde özetlenen ilkeler kullanılarak uç noktaların aranmasına ve analizine dayalı olarak elde edilebilir:

- 'Destek ve direnç seviyeleri oluşturmanın bir yolu'

- 'Destek ve direnç seviyelerini göster'

Aşağıdaki resim, bölgenin büyüklüğü ile sınırlı, X ve Y olarak belirtilen fonksiyon alanlarını şartlı olarak göstermektedir. Bu tür işlevler, cihazın "seviyelere göre yoğunluğu" veya dalga bölümlerinin uzunluklarının ve ömürlerinin frekans tahmini olabilir. Bir durumda, sırasıyla bu bölgelerdeki minimumlara, diğerinde sırasıyla maksimumlara uymanız gerekir:

Böylece, tahmin edilen dalga akışını tanımlayan veri yapısı nihayet şu şekli alır: dalga hareketi tamamlama bölgelerinin tahminleri eklenir ve her bölge içindeki alet seviyesinin bir nokta tahmini:

Ticaret planının hesaplanması

"Varlık yönetimi" alt sistemi, bazı düzenlemelere uygun olarak, her araç için tahmin verilerini alacaktır: bir tahmin talebi sinyali gönderdikten sonra, her bir araç varlık yönetimi girdisinde bileşen bölümlerin olasılıksal (frekans) özelliklerine sahip zikzak tahminleri alacaktır. Aslında, mevduat seviyesi, cari işlemler, düzeltmeleri, DC'nin riskleri ve kısıtlamaları dikkate alınarak en uygun "işlemleri sonuçlandırmak için rota" bulmak gerekir. Başka bir deyişle, "belirli" bir ticaret operasyonları planının "belirli" bir hesaplamasını yapın (şimdiye kadar "sisli"). Optimallik kriteri, kâr ve risk arasındaki doğru dengenin nerede olduğu da ciddi bir konudur. :hakkında)

Ayrıca, genel durumda ticaret operasyonlarının planının ilk dalga sürecinden (zikzak) farklı olabileceği de yukarıdan açıkça anlaşılmaktadır. Böyle bir durum, yalnızca dalgaların tamamlanmasını iyileştirme prosedürü nedeniyle değil, aynı zamanda, örneğin, aşağıdaki şekilde gösterildiği gibi, rms sonlandırma hataları bölgelerini geçerken de ortaya çıkabilir:

Açıklanan durumda, işlemlerin düzeltilmesi (ara işlemin reddi) gerekli olabilir veya yanıt olarak rotanın bu bölümünde lotta bir azalma olabilir. Kesin olarak söylemek zor, birdenbire çalışmalar bu tür küçük zikzakların istatistiksel olarak en kararlı olduğunu ve üzerlerine daha fazla sayıda lot belirlemenin mantıklı olduğunu gösterecek - şimdiye kadar her şey çok teorik.

Genel durumda, bir ticaret planı temelinde, bir şekilde “nakit akışlarını” planlamak mümkün hale gelir. Elbette bu, yalnızca şu veya bu biçimdeki bir tahmine dayalı (veya temeline yakın) stratejiler için anlamlıdır.

Ticaret işlemlerinin yürütülmesi

Çoğu, ticaret planını işlemenin özel mantığına bağlı olacaktır. Sezgisel olarak, açık görünüyor, ancak daha fazla ayrıntı gerekiyor.

Servis fonksiyonlarının kullanılabilirliği

Bu, MT ortamında otomatik modda ticaret yaparken ortaya çıkan belirli özelliklerin genel adıdır. İlk hatırladığım şey:

Meslektaşlarım, eklemek istediğiniz bir şey varsa (şirket için) yazın, aksi takdirde MT'de gerçekten anlamıyorum.

ne hakkında soruyorum

Denedim ve umarım yukarıdakiler daha az açıktır. Ya da belki şunları kullanabilirsiniz:

Bana öyle geliyor ki, tüm çeşitlilikten seçilen teorilere ve yaklaşımlara dayanarak, kârları gerçekten maksimize edebilen (veya kayıpları minimuma indiren, hepsi kimin tanımına bağlı olarak) çok etkili bir evrensel varlık yönetimi modülü geliştirmek mümkün olacak. iyimser). Öyle mi? Belki birileri bu yoldan çoktan geçmiştir ve duruma biraz ışık tutabilir.

Ve sonsuz soru, eğer mümkünse, o zaman nasıl?

Matematik alanında uzman değilim, ancak Markov zincirlerinin kullanımı hakkında bazı düşünceler ortaya çıktı ve yakın gelecekte bunları dile getirmeye çalışacağım. Matematiksel programlamaya gelince, tam bir meslekten olmayan var ve hiçbir şey okumamış olsam bile, her şey hala önde. Ancak matematiksel programlamanın ne olduğunu hiç bilmeyenler için bir referans olarak, işte genel bir alıntı:

Линейное программирование – целевая функция линейна, а множество, на котором ищется экстремум целевой функции, задается системой линейных равенств и неравенств. В свою очередь в линейном программировании существуют классы задач, структура которых позволяет создать специальные методы их решения, выгодно отличающиеся от методов решения задач общего характера. Так, в линейном программировании появился раздел транспортных задач.

Doğrusal olmayan programlama - amaç fonksiyonu ve kısıtlamalar doğrusal değildir. Doğrusal olmayan programlama genellikle aşağıdaki gibi alt bölümlere ayrılır: Dışbükey programlama - amaç fonksiyonu dışbükeydir (minimizasyon görevi düşünülürse) ve aşırı uç problemin çözüldüğü küme dışbükeydir. İkinci dereceden programlama - amaç fonksiyonu ikinci derecedendir ve kısıtlamalar doğrusal eşitlikler ve eşitsizliklerdir.

Çok Uçlu Sorunlar . Burada, genellikle uygulamalarda sıklıkla karşılaşılan özelleşmiş problem sınıfları seçilir, örneğin bir dışbükey içbükey fonksiyonlar kümesindeki minimizasyon problemleri.

Laboratuvar araştırması sürecinde seçilen yaklaşımın doğruluğu onaylanırsa, bir sonraki mantıklı adım, uygulanacak bir "doğrusal programlama sisteminin" geliştirilmesi için teknik özelliklerin geliştirilmesi olacaktır. Dışlama yapmıyorum ve umarım belirlenen konu sadece beni ilgilendirmez.

Herkese bol şanslar ve geçen zikzaklar :o)))