Ticarette makine öğrenimi: teori, pratik, ticaret ve daha fazlası - sayfa 3091

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Şu ana kadar 8. sayfada. Ve bu hala bir giriş)))

Çapraz doğrulamada Sharpe ile bir karşılaştırma olacak gibi görünüyor (ancak başka herhangi bir gösterge kullanabileceğinizi yazıyorlar).

Anladığım kadarıyla, burada 4 parametre optimize edilmelidir

Ancak bu değerlerin seçilen performans metriğine ve eşik değerine bağlı olabileceği unutulmamalıdır

Çok kriterli Pareto önden arkaya çok kriterli optimizasyona ihtiyaç var

Anladığım kadarıyla optimize edilecek 4 parametre var

Ancak, bu değerlerin seçilen performans ölçütüne ve eşik değerine bağlı olabileceği unutulmamalıdır

Bu parametrelerin ne olduğunu anlamak için çok kısa. işte makalenin 13. sayfasından daha fazlası (paket makaledeki yöntemleri tam olarak yeniden üretiyorsa, ancak belki başka bir şey eklenmiş / çıkarılmışsa)

Aşırı uyum istatistikleri

Bölüm 2'de tanıtılan çerçeve,bir stratejinin geriye dönük testiningüvenilirliğinidört tamamlayıcı analiz açısındankarakterize etmemizi sağlar:

1. Geriye Dönük Test Aşırı Uyum Olasılığı (PBO):

Optimal IS olarak seçilen

modelkonfigürasyonunun N model konfigürasyonu OOS'ninme-

dianından dahadüşükperformans gösterme olasılığı.

2. Performans düşüşü: Bu,Bailey ve diğerlerinde tartışılan bellek etkileriyle

ilişkili bir olay olan daha yüksek performanslıIS'nin ne ölçüde dahadüşük performanslı OOS'ye yol açtığını belirler.

[1].

3. Kayıp olasılığı: Optimum

IS olarak seçilen modelin birOOS kaybı sağlama olasılığı.

4. Stokastik baskınlık: Bu analiz,bir strateji IS seçmek için kullanılan prosedürün N alternatifleriarasındanrastgele bir

model konfigürasyonu seçmeyetercih edilip edilmediğinibelirler.

Her bir madde aşağıda daha ayrıntılı olarak ele alınmaktadır.

Bu parametrelerin ne olduğunu anlamak için çok kısa. işte makalenin 13. sayfasından daha fazlası (eğer paket makaledeki yöntemleri tam olarak yeniden üretiyorsa, ancak belki başka bir şey eklenmiş / çıkarılmış olabilir).

Paket tek kelimeyle berbat, yıllardır böyle bir partak görmedim

kod berbat

dokümantasyon pratikte işe yaramaz

CRAN'a nasıl girdiğini anlamıyorum.

Hala anlayamıyorum, incelenen bir ticaret sistemi partilere bölünmüş mü yoksa birkaç TS (bu kütüphanede) mi var?

Hala anlayamıyorum, orada bir ticaret sistemi gruplara bölünmüş olarak inceleniyor veya birkaç TS (bu kütüphanede).

Farklı parametreler/hiperparametreler ile elde edilen bir dizi model arasından en iyi modelin seçilmesi. Girdi, her bir sütunun modellerden birinin tahmini olduğu bir matristir.

Belki de değildir. Ben de henüz çözemedimFarklı parametrelerde/hiperparametrelerde elde edilen model kümesi arasından en iyi modelin seçilmesi. Girdi, her bir sütunun modellerden birinin tahmini olduğu bir matristir.

Bunu çoktan çözdüm.

Sonuçla nasıl çalışacağımı anlamıyorum

Bir sütun (bir TS) veriyorum

Sonuç

5 sütun besliyorum (beş TC)

Ben de bir satır alıyorum.

5 satır olmalı veya en iyi TS'nin sonucuysa, en iyisinin bir mndex'i olmalı ...

Bu yazarı öldürebilirim

Farklı parametrelerde/hiperparametrelerde elde edilen model kümesi arasından en iyi modelin seçilmesi. Girdi, her bir sütunun modellerden birinin tahmini olduğu bir matristir.

Belki de değildir. Bunu da henüz çözemedimFarklı piyasa bölümlerinden (parametreler/hiperparametreler ) TS kar getirilerinin alınması olarak yorumlanabilir ????

farklı piyasa bölümleri == parametreler/hiperparametreler?

TC karının getirilerinin piyasanın farklı bölümlerinden (parametreler/hiperparametreler ) alınması olarak yorumlanabilir ????

Tam olarak kar retournals.

pazarın farklı bölümleri == parametreler/hiperparametreler?

Ayarları tam olarak anladığım gibi: MA'nın farklı dönemleri, SL, vb.

Ayrıca bir satır alıyorum

5 satır olmalı veya en iyi TC ise, en iyilerin bir mndex'i olmalı...

Sonuç olarak, modelin (ve muhtemelen tahmin edici ve hedef verilerin) genel değerlendirmesini elde edersiniz

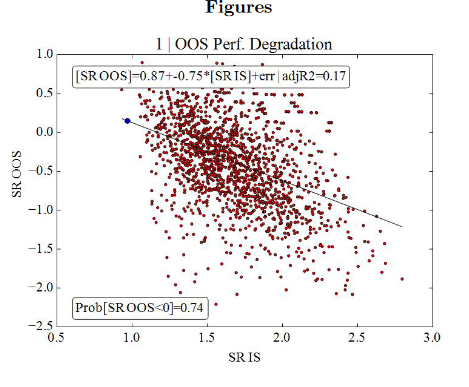

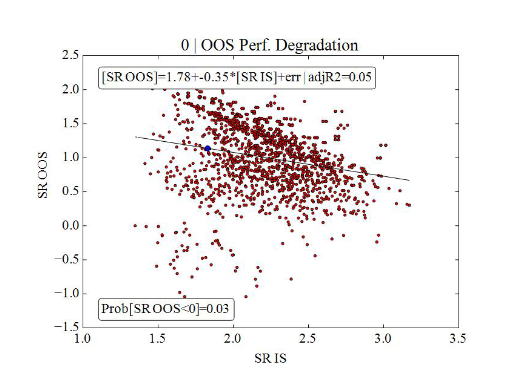

Kötü bir model bu tür sonuçlar verir (0'ın üzerindeki OOS sonuçlarının yalnızca %17'si).

İyi model - 0'ın üzerindeki OOS sonuçlarının %95'i

Geri dönenler geldi.

Bilirsiniz, kazançlar ve kayıplar, değil mi?

Bu yüzden pozisyon açıkken eyaletlerin günlüklerini alıyoruz.

Anladığım kadarıyla, ayarlar: MA'nın farklı dönemleri, SL, vb.

TS'nin farklı ayarları yerine, sadece farklı alanlarda ticaret yapacağım, bunun eşitlenebileceğini düşünüyorum.