CalculateScientificTradePeriod

- Утилиты

- Aleksey Ivanov

- Версия: 1.0

- Активации: 5

Во-первых, скрипт оценивает в течении скольких Mx баров графика (на который накладывается этот скрипт) будет наиболее вероятно продолжаться будущий тренд и каково его качество.

Во-вторых (и это главное), скрипт является вспомогательным инструментом к чрезвычайно математически продвинутому и крайне эффективному в торговле индикатору ScientificTrade.

Скрипт вычисляет тот оптимальный период усреднения, что также равен Mx, индикатора ScientificTrade, который дает максимальную прибыль по стратегии этого индикатора.

Для отображения данных скрипта CalculateScientificTradePeriod нужно скачать индикатор FindScientificTradePeriod на шкале которого отображаются эти данные.

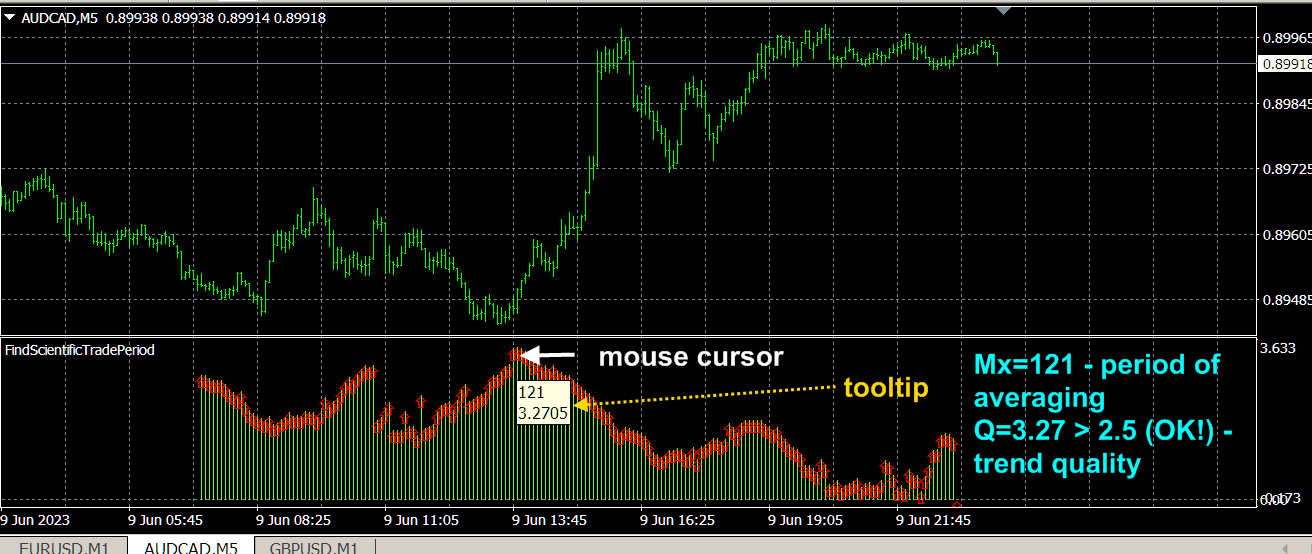

По горизонтальной (временной для обычных индикаторов) оси индикатора FindScientificTradePeriod откладывается период усреднения «M», а по вертикальной оси откладывается прогнозные значения определенных параметров, рассчитываемых скриптом CalculateScientificTradePeriod. По умолчанию в скрипте CalculateScientificTradePeriod прогнозируется показатель качества тренда Q (что в режиме реального времени и на истории цены описывает индикатор Quality trend) на множестве будущих временных отрезков, начинающихся с протяженности 10 баров от текущего бара в будущее и заканчивающихся протяженностью 200 баров от текущего бара соответствующего таймфрейма, что формирует функцию Q(M) качества тренда будущего тренда на разных временных участках. Оптимальному периоду Mx соответствует максимум Mx=max Q(M) функции качества тренда, который (максимум) находится по графику отображаемому индикатором FindScientificTradePeriod. Для определения оптимального периода к максимуму функции (к красной полосе) нужно поднести курсор мыши и во всплывающей подсказке отобразится значение данного периода и величина этой функции. При этом, нужно искать плавно прорисовывающийся максимум без случайных биений отображаемого параметра, которые, в основном, характерны для небольших интервалов. Желательное значение максимума должно быть больше 2.5.

Настройки скрипта.

- Spectrum of computed values 10<M<200 Максимальный вычисляемый период усреднения. Значения: любое положительное целое от 11 до 200. По умолчанию 200.

- Estimated price fluctuation . Оцениваемая флуктуация цены в стандартных отклонениях. По умолчанию 3.0. Должно быть то же, что и в индикаторе ScientificTrade.

- Mode. Режим работы. Значения: S(M)/M Profit growth rate, S(M) Profit, Q(M) Trend Quality (по умолчанию), P(M) Probability of winning.